2025年大类资产的机会与风险

作者: 廖宗魁虽然2024年全球市场的不确定性增加,但黄金、美股等资产仍走出了较强的上涨行情,并不断创出历史新高。金价一度攀升至每盎司2750美元,年内涨幅超30%;美股则领涨全球股市,标准普尔500指数年内上涨23.3%。相比较而言,油价则不温不火,大多数时间处于70-80美元间震荡。

展望2025年,由于新兴市场国家央行购买黄金的热情依然高涨,金价仍有较强支撑。原油供给端可能会出现“欧佩克+”与美国争夺份额的博弈,在原油需求下行的情况下,油价将面临一定的压力。美联储降息和特朗普交易是驱动2024年美股不断上涨的两大驱动力,但美股对未来这两项驱动的不确定性“计提”并不充分,特朗普的政策可能会引发再通胀,美联储降息的节奏已经在放慢,未来美股未必能一帆风顺。

黄金的牛市结束了吗

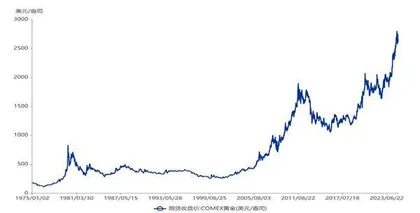

2024年的金价可谓“牛气冲天”,从年初的每盎司2070美元涨至12月中的2750美元左右,不断刷新历史新高,年内涨幅一度超30%。在美联储降息的背景下,市场多半预判了金价的上涨,但如此猛烈的涨幅还是超出大多数分析师的预期。

不过,临近年关,金价略有回落,截至12月27日金价逐步回落至2636美元附近。这一轮黄金的牛市结束了吗?还是稍作休息,等待再度上攻的时机?

“黄金天然不是货币,但货币天然是黄金。”具有货币和贵金属双重属性的黄金,其价格受到的影响较为复杂。作为贵金属,金价会受到黄金供需的影响,由于黄金的供给相对稳定,主要影响来自需求侧,尤其是近些年新兴市场经济体央行加大了黄金的购买。作为天然的货币,黄金具有抗通胀和避险的功能,在全球通胀上升或市场风险偏好下降时,黄金就受到全球资金的追逐。此外,投资性需求(比如金条投资或黄金ETF投资)也会影响金价,持有黄金的成本往往用美债利率衡量,这就导致金价与美债利率具有一定的负相关关系。

影响金价的多重因素经常交织在一起,很难清晰辨认。不过,中金公司认为,通货膨胀和美国的财政赤字是影响金价的两个底层逻辑。

通胀是黄金的助推器。自布雷顿森林体系解体以来,黄金与美国通胀存在明显的正相关关系,在高通胀和通胀波动上行时期,金价表现更好。美国历史上的通胀中枢长期较高时期对应着金价的大幅抬升,例如1970年代、2000年至金融危机期间以及疫情以来。

图1:金价历史走势

财政赤字率是金价的另一个宏观锚。美国财政持续扩张加剧利息偿付压力,透支美元信用。作为真正的无国家信用风险资产,黄金的配置价值相应提升。自1971年美元与黄金脱钩以来,美国财政扩张期基本对应了金价的大幅抬升期,而美国财政紧缩往往对应黄金熊市。

二十一世纪以来,黄金走出了两波大型牛市:

第一波牛市是从2002年至2011年,金价从每盎司270美元左右,上涨到2011年的1900美元。2002年至2007年,美国经济从互联网泡沫中走出来,房地产市场快速增长,叠加中国加入WTO后经济步入高速增长,这一阶段全球商品价格开始大幅攀升,全球通胀不断上升,推动金价持续大幅上涨至900美元。2008年至2011年,虽然全球通胀消失了,但次贷危机和欧债危机相继席卷美欧,这些发达经济体的主权信用也遭到质疑,全球资金风险偏好大幅下降,再加上欧美央行实施了极端宽松的货币政策,这一阶段金价被不断推升至1900美元。

第二波牛市则是从2019年至今,金价从每盎司不到1300美元,一度上涨到2750美元上方。2019年至2020年,特朗普的全球脱钩政策,以及疫情时期欧美再度实施超宽松的货币政策,使得通胀预期大幅上升,推动金价在2020年下半年上涨至2000美元左右。2022年至2023年上半年,欧美开始快速大幅加息整治高通胀,这一期间金价有所震荡,但并未出现大幅的下跌。2023年下半年以后,美联储从停止加息转为降息,金价再度快速上涨。

根据世界黄金协会的报告,2024年三季度全球黄金需求总量(包括场外投资)同比增长5%,达到1313吨。三季度金价连创新高,也反映出需求增长势不可挡。按美元计算的需求总额同比猛增35%。

一方面,三季度全球黄金ETF流入95吨,成为黄金需求增长的主要推手。这是黄金ETF自2022年一季度以来首现净流入,与2023年同期的大幅流出相比呈截然相反之势。

这部分为投资性需求,受美债利率的影响较大。2024年三季度正是美联储降息的开端,尤其是9月份首次降息就是50个基点,这使得当时的降息预期浓厚,可能大幅推动了黄金ETF的需求。不过,由于近期美联储的降息预期已经快速“刹车”,市场甚至预计2025年美联储可能只会降息两次,加上四季度美债利率的快速上升,黄金ETF需求可能不会持续增加。

另一方面,各国央行购买黄金的势头不减。虽然2024年三季度各国央行的净购金量比此前有所放缓,但2024年年初至今的购金量则与2023年同期持平,仍是黄金需求的主要支撑。近两年大幅增持黄金主要来自发展中国家的央行,比如俄罗斯、印度、土耳其等。

天风证券认为,在地缘政治和金融环境变得日益错综复杂的情况下,黄金储备管理比以往任何时候都更具现实意义。随着特朗普当选美国总统,去美元化的烈度将继续上升,进一步强化全球央行增持黄金的态度。作为本轮黄金牛市最重要的驱动力,目前没有看到反转甚至减弱的迹象,黄金应该继续维持多头思路。

“欧佩克+”与美国博弈原油产量

与金价的趋势性大涨不同,2024年国际原油市场则略显平淡,WTI油价大部分时间处于70-80美元/桶震荡。

原油价格虽然是用美元定价,但它商品的属性更强,油价更多受供需的影响。需求端则主要受全球经济增长的驱动,尤其是美国、中国等大国经济冷暖的影响;供给端主要受地缘政治以及OPEC原油供给策略的影响。

上一次趋势性的油价大行情是2020年至2022年。疫情初期油价一度跌至冰点的20美元以下,但随着欧美快速推出超级宽松的宏观刺激政策,全球经济得到恢复,而原油供给修复则相对缓慢,叠加2022年初爆发了俄乌冲突和全球通胀上升,油价一度被推升至120美元。

2022年至2023年全球的宏观政策开始转向,欧美开始整治通胀,全球利率水平大幅抬升,原油价格也出现了明显的回落。未来油价会如何呢?特朗普的传统能源支持政策和欧佩克可能的增产计划会如何影响油价?

从供给来看,“欧佩克+”和美国是两大重要影响端。由于2024年油价不振,“欧佩克+”不得不推迟增产来“保价”。12月5日,OPEC+会议决定,将增产计划推迟至2025年4月。不过,这不一定能改变原油“供给过剩”的局面。

此前,国际能源署曾表示,即使“欧佩克+”不增加一桶石油,到2025年全球市场也将面临过剩。如果“欧佩克+”继续推进恢复生产的计划,全球石油供应过剩将进一步加剧,2025年全球石油市场将面临每天超过100万桶的供应过剩局面。美国、巴西、加拿大等生产国的供应量2025年将增长150万桶/日。

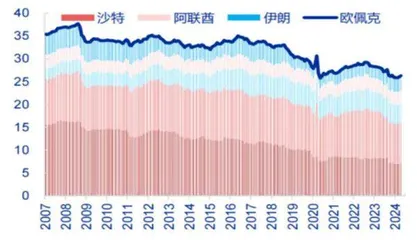

虽然过去两年,“欧佩克+”试图限产保价,但效果似乎并不好。申万宏源证券认为,近三年全球除OPEC+与美国以外的零散产油国(占全球产量比重近46%)开始大幅增产,相较于疫情前增产幅度达12.5%。这导致OPEC在减产过程中,面临持续的份额流失压力。目前OPEC原油份额仅26.6%,为近二十年以来的新低。这意味着OPEC难以持续维持“限产保价”策略。

图2:黄金需求构成变化

图3:欧佩克的原油供给份额在降低

近期,美国能源信息署(EIA)表示,尽管“欧佩克+”持续限制生产,预计2025年全球石油产量仍将增加160万桶/日,近90%的增长将来自非“欧佩克+”的国家。

特朗普的加征关税政策势必会推高美国进口的价格,可能让美国通胀再度上升。作为对冲策略,特朗普新内阁的财长贝森特则主张增加传统能源的供给,建议美国每天额外生产300万桶原油或等量能源。

如果美国的原油增产计划落地,“欧佩克+”可能不得不跟随增产,否则其份额将进一步下降,这是“欧佩克+”难以忍受的。

申万宏源证券指出,从更长周期来看,OPEC产量策略存在典型的锚定需求“反向相机抉择”模式,需求增加则“限产保价”、需求下滑则“增产保份额”。OPEC国家经济增长高度依赖石油业,从而其供给竞争的最终目标是追求长期利益的最大化,而原油供给高度集中格局=放大供给波动特征,逐步形成针对全球原油需求环境的“相机抉择”模式。在原油需求回暖时限产保价、受益于财政收入的回升。2021年以来全球原油需求恢复过程中,OPEC也持续维持供给偏紧,沙特更是屡次自愿减产以推高油价,也是典型案例之一。

从需求来看,全球经济增长难有较好的表现。虽然美联储已经开始了降息,但并不是为了刺激经济,而是通胀得到一定控制后,已经不需要那么高的利率水平了。

申万宏源证券认为,美联储降息或更多影响商品消费需求,但原油需求权重更大的是服务消费,后者受超额储蓄耗尽、扭转替代效应消退的影响更直接,2025年原油需求下行风险客观存在。全球原油需求中74%是服务消费,26%是商品消费。过去两年全球原油需求的恢复,更多得益于服务消费回升,背后是疫情缓和后替代效应扭转(服务消费占比上升,商品消费占比下降)。而截至目前,美国服务消费占比已回到疫情前潜在趋势中。未来即使美联储降息,或更多影响汽车家电等商品消费,对服务消费影响或并不直接,后者在超额储蓄消耗完毕、扭转替代效应结束后,或面临下行风险。

综合而言,原油需求存在下行风险,“欧佩克+”与美国原油产量的竞争将更加激烈,2025年原油供大于求的格局暂时不会改变,油价很难有趋势性的上行行情。

美股“计提”的风险不充分

在全球主要央行降息的背景下,2024年是全球股市光景不错的一年。2024年纳斯达克指数上涨了28.6%,标准普尔500指数涨幅为23.3%,领跑全球股市;日经指数和德国DAX指数均上涨了19%,也有不错的表现;中国股市在9月底一系列增量政策的刺激下也扭转了前两年下跌的局面,2024年上证综指上涨12.7%,沪深300指数上涨14.7%。

过去一年多美股的上涨大致可以分为两个阶段:第一个阶段是从2023年11月至2024年7月,标普500指数从4100点上涨至5250点附近,累计涨幅达28%。这一时期美股的上涨主要受美联储降息预期的推动,2023年7月美联储进行了最后一次降息,随后市场纷纷开始押注降息周期。由于按照以往的惯例,美联储一旦进入降息周期,整体降息幅度可能会达到300个基点以上。

第二阶段是从2024年8月至今,标普500指数从5100点上涨至5900点附近,期间累计涨幅约16%。这一时期美股的上涨主要受特朗普交易的驱动,随着美国大选的不断推进,特朗普胜选的概率增大,市场开始交易特朗普未来可能的减税政策。