银行业转型 聚焦高质量发展

作者: 吴海珊

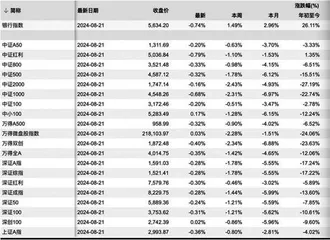

编者按:2024年以来,银行无疑是A股“最靓的崽儿”。Wind数据显示,截至8月21日,银行指数以26.11%的涨幅位列沪深市场核心指数年内市场表现第一位(见表1)。

表1 2024年以来沪深300核心指数表现

不同于以往中小银行领涨的是,国有大行在这一波的上涨中扮演了领涨的角色,近日甚至持续创下历史新高。

本刊根据wind数据统计,截至8月21日交通银行、农业银行、工商银行、建设银行、中国银行和邮储银行,在42家A股上市银行今年的股价涨幅排名中分别位列第1、第3、第6、第11、第12和第18名,涨幅分别为45.64%、41.12%、38.74%、31.41%、30.48%和22.77%。

最近银行业拉开了半年报序幕。

从已经发布的半年报及快报的银行业绩来看,部分城农商行的业绩涨幅依然可观。从结构来看,撑起城农商行业绩涨幅的是其他非利息净收入,多数银行的其他非利息净收入出现了两位数以上的增长,甚至同比增长超过50%。

相比之下,上半年以来,商业银行的净息差相比于2023年底继续缩窄了15个基点,令银行的利息净收入承压。

与此同时,商业银行的资产质量在二季度出现了好转,多家银行减少了计提拨备,提振了银行的业绩。

同时,今年以来,银行纷纷提高分红,将净利润回馈给股东。国有大行被看作是低估值、高分红的代表,年内股价均获得较高的增长。

银行业绩增速分化

[单从营收和净利增速来看,几家银行的表现发生了分化,常熟银行、江苏银行和南京银行的表现相对更好。]

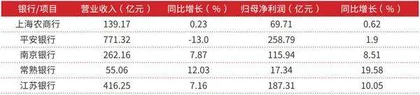

截至8月21日,A股上市银行已有5家发布了半年报(见表2)。

表2 五家银行营收、净利半年报情况

单从营收和净利增速来看,几家银行的表现发生了分化,常熟银行、江苏银行和南京银行的表现相对更好。

8月1日,南京银行率先发布了2024年半年报,拉开银行业中报披露序幕。半年报显示,其上半年实现营业收入262.16亿元,同比上升7.87%;实现归属于母公司股东的净利润115.94亿元,同比上升8.51%。

常熟银行8月21日发布半年报,是五家银行中营收、净利增速最快的银行。半年报显示,常熟银行实现营业收入55.06亿元,同比增加12.03%。实现归属于上市公司股东的净利润17.34亿元,同比增长19.58%。

江苏银行业绩也相对较强。上半年实现营业收入416.25亿元,同比增长7.16%,归属于上市公司股东的净利润187.31亿元,同比增长10.05%。

上海农商行上半年实现营业收入139.17亿元,同比增长0.23%;归属于母公司股东的净利润69.71亿元,同比增长0.62%。

股份行中,平安银行发布了财报。平安银行上半年营业收入771.32亿元,同比下降13.0%。但该行表示,通过数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度等方式,实现净利润258.79亿元,同比增长1.9%。

除了上述五家银行发布半年报之外,杭州银行、齐鲁银行、瑞丰银行、苏农银行和上海某股份行也已发布了2024年中期业绩快报。从结果看,四家银行上半年营业收入同比增长在5%~15%之间,归属上市公司股东净利润增长则在15%~20%之间。其中杭州银行归属上市公司股东净利润超过了20%。

浙江绍兴瑞丰银行2024年1-6月,实现营业收入21.74亿元,同比增长14.90%;归属于上市公司股东的净利润8.43亿元,同比增长15.48%。

2024年上半年,齐鲁银行实现营业收入64.12亿元,同比增长5.53%;实现归属于上市公司股东的净利润23.47亿元,同比增长16.98%。齐鲁银行在业绩快报中用“取得了良好的经营业绩”来形容上半年的业绩增长情况。

苏农银行上半年实现营业收入22.64亿元,同比增长8.02%;归属于上市公司股东的净利润11.21亿元,同比增长15.81%。

杭州银行2024年1-6月实现营业收入193.40亿元,较上年同期增长5.36%;实现归属于上市公司股东的净利润99.96亿元,较上年同期增长20.06%。杭州银行也是四家银行中归属上市公司股东的净利润同比增长最快的银行。

不过业绩快报相比于即将发布的半年报,仍然会有一定的偏差。

其他非息收入担起业绩重担

[2024年上半年,部分银行的手续费及佣金收入增长不振,而其他非利息净收入则增长强劲,部分银行增幅超50%。]

细分来看,撑起部分银行高增长的是包括投资等在内的其他非利息净收入。

大多数银行的非利息净收入包括手续费及佣金收入和其他非利息净收入。2024年上半年,部分银行的手续费及佣金收入增长不振,而其他非利息净收入则增长强劲,部分银行增幅超50%。

如上海农商行上半年实现非利息净收入37.37亿元,同比增长8.86%,在营业收入中占比26.85%,较上年同期上升2.13个百分点。其中手续费及佣金净收入12.45亿元,同比下降17.39%。而包括投资收益、公允价值变动收益、汇兑收益、其他业务收入、资产处置收益和其他收益的其他非利息净收入24.91亿元,同比增长29.41%,但在五家银行中,这一增速并不算高。

平安银行上半年非利息净收入280.46亿元,同比增长8.0%。其中手续费及佣金净收入129.97亿元,同比下降20.6%;其他非利息净收入150.49亿元,同比增长56.7%,该行表示主要是把握市场机遇,债券投资等业务的非利息净收入实现增长。

常熟银行的利息净收入46.02亿元,同比增长6.1%,非利息净收入9.04亿元,同比增长56.59%。根据常熟银行的半年报,其非利息净收入中,投资收益为9.17亿元同比增长了95.96%。投资收益超过了全部非利息净收入,主要是因为汇兑收益出现了8271.8万元的亏损。

南京银行和江苏银行的手续费及佣金净收入出现了一定程度增长。

南京银行上半年的非利息净收入134.05亿元,同比上升25.51%,在营业收入中占比51.13%,同比上升7.19个百分点。其中手续费及佣金26.26亿元,同比增长13.33%。

江苏银行上半年手续费及佣金净收入30.30亿元,同比增长11.30%。

这一趋势与2023年四季度恰好相反。国家金融监督管理总局的数据显示,2023年四季度,商业银行的非利息净收入占比为19.93%。这一数据在过去五年的20个季度里倒数第三,仅高于2021年和2022年的四季度。

同时按照业务部划分,多数银行分为公司银行业务、个人银行业务、金融市场业务和其他业务,从结果来看,上半年多数银行金融市场业务获得了较快的发展。

金融市场业务主要包括货币市场业务、债券业务、衍生品业务和财富业务等。

如上半年南京银行的公司银行业务营业收入119.96亿元,同比下降1.74%,在营业收入中占比45.76%,同比下降4.47个百分点。个人银行业务营业收入62.96亿元,同比增长1.68%,在营业收入中占比24.02%,同比下降1.46个百分点。而资金业务营业收入78.35亿元,同比上升34.02%,在营业收入中占比29.89%,同比上升5.84个百分点。

上海农商行的公司银行业务营业收入为62.38亿元,在集团营业收入中占比44.82%,同比下降2.86个百分点;个人银行业务营业收入为53.98亿元,占比38.79%,同比下降0.48个百分点;金融市场业务营业收入则为20.16亿元,占比14.49%,同比上升4.01个百分点。

南京银行陈谐副行长在业绩会上表示,金融市场板块取得较为理想的成绩,一方面源于该行主动加大了金融资产的投资规模,同时加大了金融市场板块的交易的力度。他表示,“年初以来,南京银行在几轮行情中,较好地通过久期择时择券等方式获得了良好的超额收益”。

利息净收入受净息差影响较大

[相对于非利息净收入,已发布财报银行的利息净收入表现则不太理想。这与全行业净息差不断缩窄有着密不可分的关系。]

根据国家金融监督管理总局发布的数据,2024年二季度商业银行净息差为1.54%,相较于2023年底的1.69%出现了进一步的下滑,幅度达到15个基点。

事实上早在2023年业绩发布会上,多家银行负责人表示了对于净息差的关注。如中信银行董事长方合英就在业绩发布上表示将把稳息差作为第一经营主题。兴业银行计划财务部总经理林舒也表示,净息差问题是2024年兴业银行最关注的指标。林舒预计,2024年LPR的下调以及按揭的重新定价等因素将影响净息差13个基点。

根据本刊对于21家银行2023年年报的分析,中国商业银行营收中,利息净收入的占比达到63%~86%(见表3)。净息差的进一步收窄无疑会对银行的利息净收入以及营业收入产生比较大的影响。

表3 21家银行2023年利息净收入情况一览表

这一点在已经发布财报的几家银行中都表现得十分明显(见表4)。2023年,为了更好支持实体经济增长,在6月和8月,央行两次下调了LPR。随后的9月25日商业银行正式下调存量按揭利率。2024年7月,央行再次下调一年期和五年期LPR,分别下调10个基点。这些都压低了银行资产端的收益。

表4 上半年五家银行净息差

尽管过去两年,存款利率已经下调了5次,但是幅度依然低于资产端。

上海农商行上半年利息净收入101.80亿元,同比下降2.61%。生息资产平均收益率为3.48%,同比下降26个基点。而计息负债平均成本率1.98%,同比下降9个基点。净息差1.56%,较上年末下滑11个基点。