光伏大拐点

作者: 李赟

光伏产业链迎来了利润重新分配的拐点。

2022年12月27日,通威太阳能公布最新电池片价格,182mm、210mm的单晶PERC电池价格分别为1.07元/W、1.06元/W,相比于10月底的报价,上述两型电池片价格下降约20%左右。

随着通威电池片价格下调,整个光伏赛道已经步入全产业链降价局面。

更早前的2022年11月24日,硅料价格首“踩刹车”,价格明显下滑。从11月23日到12月21日,多晶硅致密料均价从顶峰时的302元/千克,下跌至255元/千克,均价单月下跌超过15%。

随后,硅片环节的“硅片双雄”跟进,且成为光伏产业链降价最为剧烈的一环。隆基绿能2022年12月23日发布的12月单晶硅片价格显示,单晶硅片P型M10厚度150μm (182mm)价格报5.4元;隆基绿能11月报价时,硅片厚度155μm,对应182硅片报价7.42元,这次降价后,整体降价幅度高达27%。

另一个硅片巨头,TCL中环在同一天给出报价中显示,单晶硅片P型150μm厚度M10报价5.4元/片,与隆基绿能同价;G12报价7.1元/片、218尺寸报价7.7元/片,降幅23%-24%之间。

从硅料到硅片再到电池片、组件,降价潮一路来袭。根据PV INFOLINK,2023年一季度组件整体价格区间持续扩大,已可以看见每瓦1.70-1.88元人民币、每瓦0.22-0.23元美金的报价。随着光伏产业链降价潮的传导,光伏电站的投资成本有望下降,投资收益有望提升,对于下游的需求起到一定的带动作用。

从招标量来看,根据盖锡数据的统计,2022年11月EPC招标5.16GW,组件采购招标6.06GW,合计11月含组件采购需求招标11.21GW,环比上升258%。

此前,硅料价格上涨的情况已经维持了近两年,2020年底,多晶硅致密料的价格还在80元/千克左右,不到两年时间涨幅已超三倍。随着硅料价格的逐步回归,光伏产业链上游利润会逐渐向中下游分配。

根据券商测算,前期光伏产业上游的硅料环节的盈利占据全产业链的80%以上。以M10尺寸为例,硅料环节的毛利率可以达到83.9%,而下游硅片、电池片、组件毛利率分别仅为4.2%、7.8%、-1.5%。

申万宏源证券认为,随着硅片的降价,对于电池片环节,从成本与售价的角度来看,电池片的盈利能力甚至略有提升。在2022年四季度初,部分电池企业的单瓦盈利已经超过0.1元,环比三季度继续提升。本次产业链降价背景下,预计电池环节可以截留部分利润,未来电池的盈利能力有望持续维持高位。

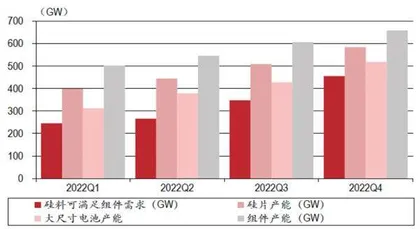

图1:2022年光伏产业链主要环节产能

本次电池片环节的大幅降价给未来组件降价打开了空间。2022年由于较高的组件价格抑制了光伏装机需求释放,目前组件价格已经开始明显松动,预计2023年有较大跌幅,届时将刺激终端装机放量。同时,随着电池价格下降,组件价格下降空间较大,未来对辅材环节的利润挤压将有所放松,且随着终端需求释放,辅材环节盈利有望迎来较为明显的修复。

浙商证券表示,光伏行业三个拐点陆续出现,行业至暗时刻已过。首先是单瓦盈利见底(2022年12月底已经出现,硅片+电池+组件盈利水平接近2018年“531”之后的历史低点状态);其次是制造业开工率升(2023年春节前后出现,伴随着产业链价格的企稳开工端会率先体现下游需求起量的预期);最后是需求爆发(硅料价格跌到100元/千克,组件价格跌破1.5元/W,终端需求快速爆发),理论上往后向上的拐点会持续催化板块向上。

光伏平价时代

任泽平团队认为,新能源相关产业是未来中国经济最有希望的、最具爆发力的领域。目前新能源替代传统能源、光伏和风电替代传统发电,有三大迫切原因。一是对能源低碳转型的必然要求。二是对国家能源安全的保障。三是新能源领域是未来大国竞争的至高点,关系到国家现代能源服务水平。

新能源发电端建设,是中国现代能源体系建设的关键一环,是新能源产业链形成闭环的基础。光伏是新能源电力建设、重整能源生产消费结构的核心领域,是纯正的“绿电”来源,2021年,中国光伏发电新增装机容量在超过风电,跃居第一。

中国光伏行业协会统计数据显示,2022年前10个月,中国光伏新增装机同比增长98.7%,规模已刷新历年同期光伏新增装机量的历史纪录,累计装机容量达到约3.6亿千瓦。根据中国光伏行业协会预测,2022年全年,中国光伏新增装机规模将达到8500万千瓦至1亿千瓦。

光伏装机爆发的背后,是光伏产业链技术不断进步导致装机成本及度电成本不断走低的结果。

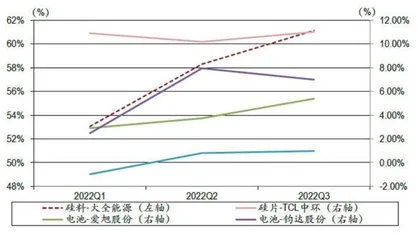

图2:2022年前三季度主产业链各环节代表企业净利率

光伏产业将半导体技术与新能源需求相结合,其产业链上下游涉及广泛,内涵丰富。光伏上游包括多晶硅料、单晶硅棒、多晶硅锭、单晶硅片、多晶硅片等原材料的生产环节;中游包括单晶电池、多晶电池、薄膜光伏组件、晶硅组件等制造环节;下游包括逆变器和光伏发电系统等光伏电池运用和电站运营环节,此外还涉及光伏玻璃、胶膜、支架等辅材环节。

其中,任泽平团队认为,价格问题是光伏产业链上游的核心。近年来,随着光伏产业链下游应用企业不断扩大生产,上游的硅料产品价格持续走高。根据Solarzoom数据,自2020年以来,国产多晶硅(一级料)价格涨势凶猛。从2020年年初的不到10美元/千克一路攀升至2022年接近45美元/千克,涨幅超4倍。

上游硅片价格的上涨将导致下游光伏组件的价格持续攀升从而推高建设成本。此时,中下游光伏企业必然会面临更大的投资建设和运营压力,这将严重影响中国光伏发电产业的发展。因此光伏需要重点关注产业链上游硅料的生产环节,加速制硅、提纯等技术突破,解决硅料价格居高不下的问题。

追求更高性价比的电池技术则是光伏产业链中游的核心。中游产品为光伏电池片,是光伏的核心部件,其尺寸较小,但目前已有向大尺寸发展的趋势,以182mm以及210mm为代表。光伏产业链中游要重点发展和挖掘具备更高性价比的电池技术,电池片目前较为主流的,且能够量产的型号分别为PERC、TOPCon以及HJT型电池。前者属于P型电池,后两者属于N型电池。以电池效率而言,以HJT技术的N型电池最为出色,TOPCon次之,PERC电池较前两种电池逊色。

光伏产业链下游建设,一是重点关注逆变器环节,光伏逆变器是光伏发电系统的心脏,是光伏电站最重要的核心部件之一。在未来光伏+储能的大趋势下,光伏需重点关注储能逆变器的需求提升。二是重点统筹集中式和分布式光伏建设。2016-2021年中国分布式光伏发电复合增长率达60.45%,远高于国内光伏行业整体增速。政策与市场并驱推进分布式光伏建设,未来集中式与分布式光伏结合发电趋势明显。

任泽平团队表示,随着光伏发电技术和产业化规模化的不断进步,中国光伏产业链中各环节的成本逐年下降。双面双玻、HJT、TOPCon等N型技术应用不断提高组件整体功率和发电效率,2022年,600w以上的组件逐渐成市场主流趋势,700w以上的组件产品逐渐发展迭代。

光伏组件逐渐呈现“高功率、高效率、高可靠、高发电”特征。一是将带来光伏电站投资成本下降,二是度电成本下降,三是电站使用周期更长、全生命周期的发电总量增加,未来光伏度电成本逐步逼近或倒挂燃煤发电成本。

2019年,全国光伏年均利用小时数为1169小时,光伏电站建设成本平均4.5元/瓦,度电成本约为0.44元/度;2020年底,全国光伏平均利用小时数1160小时,光伏电站建设成本平均3.5元/瓦,度电成本为0.36元/度;2021年底,全国光伏的年均利用小时数为1163小时,光伏电站建设成本平均3.0元/瓦,度电成本为0.3343元/度。2022年,中国光伏发电成本下降至约0.3元/度。

中信证券预计,2023年,中国光伏新增装机规模将达到约1.4亿千瓦。特别是随着2023年起硅料等环节新产能释放,成本逐步回落,此前受低收益率压制的地面电站装机或迎复苏,装机比例有望回升,预计地面电站同比增速有望达80%,而分布式同样有望维持近40%的增速。

中银证券认为,供给宽松降低光伏产业链成本,经济性提升是2023年需求释放的核心逻辑。预计2023-2024年全球光伏装机需求分别约340GW、450GW,同比增速分别约42%、32%,其中国内需求分别为130GW、170GW,同比增速分别为44%、31%。

利润向下传导

根据PV InfoLink 数据,自2022年11月16日起硅料价格呈现下跌趋势,均价由11月16日的303元/千克下跌至2022年12月15日的277元/千克,跌幅达8.6%。中银证券认为,上游硅料供给持续增加是价格开始下行的主要原因,根据硅业分会数据,2022年11月全球硅料产能预计达到10万吨,对应组件供应量约为37.6GW。

随着2023年上半年通威、大全、新特等硅料生产企业新产能项目进一步投产,硅料供应有望逐月宽松,预计2023年上半年有效产能接近69万吨,对应组件供应量将达到260GW,硅料价格预计进入下行通道。同时在过去两年硅料紧俏背景下,硅片薄片化进程实现PERC由170μm到150μm,2023年随着更薄、更高效的TOPCon电池应用,硅料单耗也会进一步压缩。

此外,中银证券还认为,由于组件出口量在组件产量中占比较高,组件季度出口量对上游硅料的季度需求有明显影响。根据CPIA数据,2022年前三季度国内光伏组件出口量占总产量之比超过60%。根据PV InfoLink数据,国内组件出口量呈现季度性变化,每年一季度与四季度出口量相对较低。因此,考虑季节性因素影响,2022年年底至2023年年初的阶段性需求或相对较低,预计对硅料价格下降幅度产生阶段性影响。

根据中银证券的测算,在组件硅耗为2.66g/W的前提下,硅料不含税价格每下降10万元/吨,组件成本对应减少0.266元/W,硅料降价对组件成本降低的作用效果明显。此外,随着硅料供给的逐步宽松,下游硅片环节生产物料紧缺的情况将得到缓解,由于硅片产能相对较多,随着硅片供应量逐步增长,硅片价格或将伴随硅料价格下跌,组件成本压力将进一步减轻。

招商证券也认为,参考PV InfoLink等最新报价,产业链价格不同程度下降,降幅上,目前来看,上游降价幅度高于电池组件。即,电池组件降价幅度低于硅片硅料,受供需影响,前期硅片降价幅度响度比较大。一体化企业通常为电池+组件或硅片+电池+组件布局,硅片、硅料降价利好相关一体化企业盈利提升。