地产链修复降低银行涉房资产风险

作者: 杨千从历史经验来看,房地产周期和信贷周期高度相关。

第一,房地产周期很大程度上决定银行资产规模和增速。从融资需求来看,房地产具有体量大、产业链广、业务周期长等特点,在拿地、开工、施工等环节均有大量融资需求,并带动上下游产业链和居民购房加杠杆。从资金供给来看,不动产天然具有抵押属性,符合银行偏好,提高放贷意愿。第二,房地产一 定程度上决定银行资产质量。十次危机,九次地产,房地产稳,则经济稳、金融稳,如果房企大面积违约,将导致银行不良大幅上升。复盘2008-2009年、2012-2013年和2014-2015 年地产银行联动行情可发现:

第一,房地产行情启动与销售回暖时点基本吻合,分为三步走,“第一步,政策预期落地,表现为宽货币、松地产信号确定性较强,扭转市场预期,时间一般为一至两个季度;第二步,资金流向地产,表现为宽信用企稳、M1、居民中长期贷款增速稳步回升,短则同步或滞后一 个季度落地,长则滞后二至三个季度;第三步,房企销售回暖,表现为销售面积和销售增速触底回升,一般与宽信用同步,将带动房地产资金来源同步回暖,二至三个季度传导至房地产开发投资企稳,带动土地购置回升、GDP企稳。

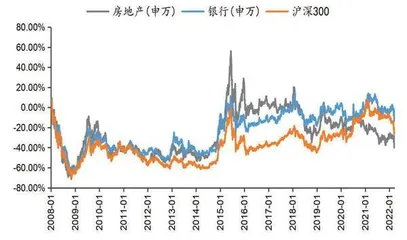

第二,银行与地产联动性相关性总体较强,节奏同步性高。2008年至今,地产和银行涨 跌幅相关性高达0.8,但2017年“房住不炒”以来相关性降低,2018-2021年房地产走势总 体下行,银行则在2018年年初、2020年年初有两轮小行情,两者发生背离。

第三,银行与地产修复力度与宽信用相关。2008-2009年,货币、地产、财政政策均大幅宽松,宽信用快速落地,银行地产行情强势启动,持续时间长达9个月,地产涨幅超过 200%,银行涨幅接近150%,银行估值修复力度略逊于地产。2012-2013年整体宽松力度较小,地产宽松预期没有落地,此轮银行地产行情持续时间仅2个月,银行涨幅约为50%,地产涨幅约为30%,但也跑赢大盘。2014-2015年银行与地产周期强势,但宽信用时滞较长,且处于股市大幅波动之中,较为复杂。在第一阶段,宽货币,银行股受益,率先发力,涨幅约为60%, 跑赢大盘,地产涨幅 37%,略输于大盘。在阶段二,股市经历了大幅波动,资金流向地产,地产预期逐步兑现,带动银行股上行,期间地产指数涨幅为41%,跑赢大盘,银行指 数涨幅为13%,略跑输大盘。

本轮地产-银行如何联动

与历史经验相比,本轮“稳增长”与“地产-银行”联动行情有何不同?

一方面,地产深层逻辑已经发生改变。房地产长期看人口,中期看土地,短期看金融。人口、劳动力见顶,房地产长周期拐点已至,从增量开发到存量市场,房价上涨预期可能正在消解,房地产行业风险暴露超出此前几轮周期,表现为房企暴雷、保交楼担忧等,居民购房信心不足。另一方面,从银行来看,房地产风险敞口逐步降低。房住不炒、三条红线、集中度管理等房地产金融长效机制背景下,监管鼓励银行贷款流向实体经济、制造业、中小企业、科技创新、绿色金融等领域。同时出于对房企“暴雷”的担忧和对自身信贷风险的管控,银行也不断压降房地产风险敞口,银行对房地产贷款占比重从2019年29%的高点降至2021年 27.1%。以上两个基本面变化可能拉长本轮地产修复周期。

图1:银行和地产股价走势相关性高达0.8

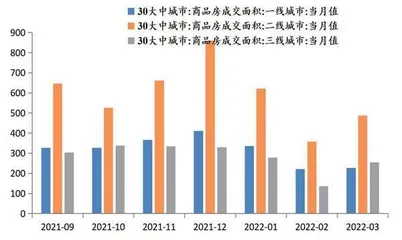

图2:2022年第一季度商品房销售数据

第一轮:2008年底房地产周期强势启动

政策端:反映迅速,三管齐下。受2008年次贷危机冲击,经济增速骤降,自2008年下半年开启大规模宽松,货币政策5次降息、4次降准,财政政策在11月推出“四万亿“刺激计划,地产政策10月下调首付比和房贷利率。

银行端:约一个季度传导至宽信用。宽松的货币政策叠加庞大的基建计划和房地产投资需求,2008年底宽货币传导至宽信用,贷款增速11月回升,M2增速12月回升,新增居民中长期贷款在2009年1月企稳,M1增速在2月回升。

地产端:宽信用同步传导至房地产。房地产销售回暖,房地产销售面积增速在2008年 11月到达-18.3%的低点,随后止跌回升,2009年3月恢复正增长,并强势恢复至2009年底的 53%。房地产到位资金、开发投资和土地购置费增速在2009年1-2月回升。

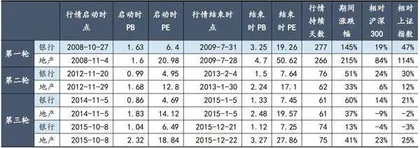

市场端:节奏同步,持续时间长,银行弹性小于地产。2008 年11月-2009年7月,银行和地产行情几乎同步,启动时点与宽信用、销售增速触底基本吻合,行情持续270天左右。期间,银行指数涨幅为145%,地产指数行情涨幅 215%,分别超过同期沪深300指数涨幅19%和84%,超过同期上证指数47%和114%。银行股估值从1.63倍PB修复至3.25倍PB,地产股估值从1.6倍PB回升至4.7倍PB,银行股在此轮弹性低于地产股。个股层面,兴业银行、浦发银行、平安银行涨幅居前,区间涨幅分别为 226%、200%、184%。

第二轮:2012年年底-2013年年初,改革预期带动地产行情小幅反弹

政策端:宽货币、扩财政、克制地产。2011年二季度起经济出现下行压力,央行自2011 年四季度累计实施3次降准、2次降息;财政方面,上调个人所得税起征点,地方融资平台兴起;房地产政策相对克制,2012年11月十八届三中全会提出“构建市场长效机制”,房地产调控向市场化过渡,点燃楼市行情,但限购限贷政策未大规模放松。

银行端:二季度传导至宽信用。自2011年年末货币政策转向,2012年年初宽信用效果 显现,贷款余额增速由2012年年初的15%提升至三季度末的16.3%,M2同比也由12.4%回升至15.9%,新增居民中长期贷款在2013年年初伴随楼市行情高增。

地产端:此轮房地产恢复较为慢。2012年2月后销售面积和金额止跌企稳,维持横盘态势,直到2012年年底显著提高,带动开发投资和土地购置分别于2013年一季度和二季度回升。

市场端:小幅反弹,节奏同步,持续时间短,银行涨幅优于地产。2012年11月-2013 年1月,银行和地产行情也几乎同步,行情与11月政策预期、销售拐点吻合,行情持续 70天左右。期间,银行指数涨幅为51%,地产指数行情涨幅为33%,均跑赢沪深300和上证指数。银行股估值从0.99倍PB修复至1.5倍PB,约50%的空间,地产股估值从1.68倍PB回升至2.24倍PB,约30%的空间,银行弹性强于地产。这一阶段,民生银行、平安银行、兴业银行涨幅居前,分别为89%、68%、66%。

第三轮:2014-2015年,去库存带动银行地产行情再次强势启动

政策端:宽货币,松地产。2014年起,中国经济面临三期叠加的局面,GDP增速引发“破 7”担忧。2014年3月,国务院会议首提“稳增长”,2014年4月-2016年3月,央行实施了5次全面降准、4次定向降准、6次降息。房地产去库存,从2014年“930”到2015年 “330”和“930”,限售限贷限购相继放松,房地产迎来大行情。

银行端:三个季度宽信用才到来。距2014年二季度宽货币,直到2015年4月M2触底后显著反弹至14%附近并维持在高位、6月贷款增速高企,新增居民中长期贷款2015年下半年保持高增。

地产端:销售与宽信用同步。在股市回调、货币政策宽松、房地产政策加持的背景下,房地产需求激增。2015年“330”首付下降至两成,3月房地产销售面积增速触底,从2015 年3月的-16%强势回升至2016年4月的36%,房地产投资、拿地分别在2015年四季度、2016年一季度回暖。

市场端:恢复链条长,银行和地产行情错位交织上涨。本轮行情处于股市大幅波动之中,较为复杂,但也更清晰展示了银行与地产行情逻辑,我们分两个阶段分析。

阶段一:2014年11月-2015年1月,银行和地产行情同步启动,持续60天左右。期间,银行指数涨幅为60%,跑赢大盘,地产指数涨幅为37%,略输于大盘,主因宽信用链条较长,银行先受益,PB估值修复 50%,亦高于地产的35%。民生银行、中信银行、光大银行涨幅居前,涨幅为71%、70%、69%。

阶段二:2015年10月-2015年12月,股市经历了大幅波动,资金流向地产,地产预期逐步兑现,带动银行股上行,行情持续时间75天左右。期间,银行指数涨幅为13%,略跑输大盘,地产指数涨幅为41%,跑赢沪深300和上证指数分别23个百分点和25个百分点。银行股估值从1.04倍PB修复至1.12倍PB,地产股估值从2.32倍PB回升至3.27倍PB,银行低于地产修复空间。在阶段二,宁波银行、中信银行、南京银行涨幅居前,涨幅分别为 43%、29%、27%。若两阶段合并统计,浦发银行、招商银行、南京银行、宁波银行涨幅居前。

地产融资政策明显加码

近期地产融资政策明显加码,银行估值有所修复。年初以来的地产政策更多体现在销售端的刺激,整体看效果较为有限。从房地产周度交易数据看,大部分时间弱于近年同期,1-10月,前100家房企销售总额同比降幅达43.4%。

进入11月,房企融资政策频出,意在通过“保主体”推动房地产市场平稳发展。从支持民营房企发债融资,到允许商业银行出具保函置换预售监管资金,再到向商业银行提供 2000亿元“保交楼”免息再贷款,最后到23日央行、银保监会 发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(“金融十六条”),将本轮政策力度推向新高潮。

市场信心得以提振,银行板块估值实现企稳。本轮政策聚焦融资端,对于缓解房企的现金流压力、降低房企信用风险更为直接,进而有效减轻市场对银行资产质量的担忧,并对稳增长更具信心。受此利好的带动,11月以来万得银行指数涨幅达11.1%,板块PB估值从不足0.43倍抬升至0.46倍,但仍处于历史低位。

从银行视角可以从三个维度去解读“金融十六条”对房企融资环境的改善。一是主体上,强调对国有、民营企业一视同仁,因此民营房企融资环境改善或较为显著,利好银行对公房地产贷款的实质改善;二是资金来源上,既包括银行信贷和债券融资,也提及“保持信托等资管产品融资稳定”,这可能对银行非标投资资产质量及渠道侧均形成利好,特别是一些股份制银行;三是支持合理展期,如针对未来半年内到期的贷款可多展期1年,且银行可不调整贷款分类,给予了银行支持房企融资的合理空间。

政策传导效率较高,银行估值有望持续提振。目前,国有六大行、兴业银行和恒丰银行 均已与万科、金地等25家房企签署战略合作协议或提供意向性授信,其中民营 房企数量过半,目前明确披露的意向性授信额度已近2.1万亿元,对比2022年前10个月国内房地产贷款累计投放2.64万亿元,可见本次融资支持力度之大。

表:2008年以来地产银行股上涨行情