走出楼市危机:止损第一,再求发展

作者: 西峯

比尔·盖茨说过一句话:人们常常高估 “短期”变化,却低估未来“长期”的变革。经历了20余年的市场化发展,中国房地产已经增长成为一个500万亿元的巨大市场,中国老百姓90%都拥有房产,房产资产占居民家庭财富近八成。但是很遗憾,过往十几年来,大家对房地产的口水极多、研究极少,楼市数据披露零散、缺乏系统。而频繁的地产政策调控也以短期问题为主,一旦颁布就极少退出,和行业发展的长期趋势亦常常发生背离。

在这样的视角下,就产生了很多悖论。举几个例子:

比如,从2005年开始,主流媒体和经济学家就开始预警,说中国的房价过高。但是中国人的首次购房年龄大约是27岁,现在也可能不足30岁。而西方许多发达国家首次购房的年龄大约在40岁左右。国人能整整提前了十几年购房,这说明房价相对是高还是便宜?

再如,2021年中国新房销售面积大约是15亿平方米,这是20年前2370万平方米的60倍,如果房价真的这么高,为什么销售面积能20年内持续大幅提高?

还有,中国东部房价高,但是住房相对紧张;而中西部房价较低,但是住房空置率偏高。那么,到底是中国东部房价过高还是中西部房价过高?

又如,过往政策喜欢讲房地产要去除投机、甚至投资资金,确保自住买家权益,老百姓也喜欢听这样的政策。但是为何政策出台近10年,中国房价不降反升,不少热点地区如上海、深圳等,累计房价翻倍有余。须知,一个满是投资乃至投机资金的中国股市,股指在GDP增长8倍的条件下,15年来几乎不变。清除了投资的中国房价快速上涨,满是投机的股市稳稳不动,为什么?

再比如,许多城市在7、8年前纷纷出台新房限价政策,借以压低所在城市表面的住房统计价格。结果大量新房售价长期低于周边二手房价格10%-20%不等。大量资金纷纷涌入新房市场,于是各城市被迫推出新房摇号或者积分排队制度,以减少热度。但是新房限价制度在多城市推出多年,一是违反市场规律,新房低价出售,买到就是赚到,无形中极大助长投机投资风潮,和政策本意逆向而行;二是政府没有受益,白白流失大量税金,而这些资金原本可以从高价楼盘获益资助保障房;三是开发商也因为限价导致售楼无利可图,现在财务出现风险反而需要政府和社会进行救助,实在是十分扭曲。

这些问题其实给我们一个提示,房价过高是多种因素作用下的结果。以单一视角来观察这个庞大市场,只可能是盲人摸象,局部的正确亦将带来整体的偏差。那么我们尝试用一个稍微全面的视角切入和观察这个市场——在经历近20个月的危机发酵后,目前中国楼市已经到了最危险的时候,当务之急需要先止损;然后再清理积存问题,即除弊;最后形成建设可持续可调整可发展的中国特色楼市制度,即再建。先从止损谈起。

地产形势:危机发展迅猛

中国房地产市场自2015年来历经7年牛市突然转冷,目前已经到了非常危急的状态。考虑到中国楼市资产规模4倍于GDP、银行抵押物主要是不动产、以及行业销售额10倍于第二名的巨大体量,如此突变的损失社会各方无法承受。因此当下最重要的决策,应先考虑止损,再讨论如何补偿、协调和发展的问题。

中国地产危机已经深深体现在地产销售、投资、土地购置几个主要方面:

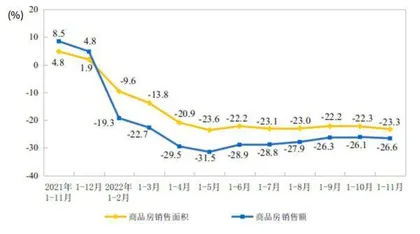

首先,整体市场销售严重萎缩。历经地方数千条救市政策和中央的多次关注,中国楼市的颓势未见有效好转。国家统计局数据显示,截至2022年11月,全国商品房销售面积121250万平方米,同比下降23.3%,其中住宅销售面积下降26.2%。商品房销售额118648亿元,下降26.6%,其中住宅销售额下降28.4%。

其次,百强企业销售下滑明显,数据则更为糟糕。2022年,TOP100房企销售总额为75968.5亿元,同比下降41.3%。其中头部房企销售下滑幅度同样明显,2022年销售额超千亿房企20家,较上年同期减少21家。TOP10房企销售额3.1万亿元,下滑33%。

第三,土地市场清冷、流拍加剧。土拍成交方面,2022年1-11月,22城集中供地共成交1.3亿平方米,较2021年同期下降超过50%;土地出让金为1.6万亿元,较2021年同期下降近四成。同时大部分土地由国企、央企和地方城投公司获得,民企大幅离场,很多地方土拍几乎没有一家民企参与。

而土地市场的清冷也导致流拍数量增加。2022年前11月,全国流拍地块数量共计3332宗,撤牌575宗,流拍撤牌率21.3%。22个集中供地城市中,一批次到三批次底价成交地块占比分别为61%、69%、80%,底价成交占比逐批次走高。

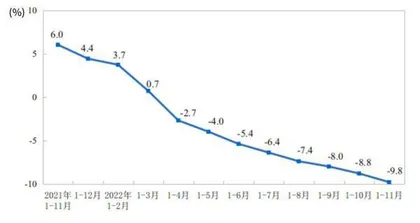

最后,房地产投资下降,处于不景气状态。2022年初我们接到上级调研要求,研究如何力保全年房地产投资不下降。但是到11月,全国房地产开发投资123863亿元,同比下降9.8%,全年下滑预计超过10%。至11月份,房地产开发景气指数94.42,全年均在100点。除此以外,到目前为止媒体报道已经有超过50家大中型房企的债务、商票、债券出现了问题,涉及总资产超过20万亿元。部分基金经理表示,他们内部估算的问题资产规模可能还要更高。

此外,各地还出现大量项目停工、逾期、无法交楼的问题。房地产上下游企业还出现接连倒闭事件,部分中小银行受到波及。涉房群体性事件频繁,一些大城市也出现涉房的群体性事件。从范围看,地产危机波及面广而深远。

危机应对:不应静态看损失

房地产的资金来源有几个方面:预售款是购房者提供;开发贷比例相对较低;其他资金中的大部分来自于信托或房地产基金。而信托和房地产基金穿透后,是来自于地方平台、银行、国企。今天如果放任民企爆雷,那么后面几十万亿元资产的损失,就将由这些参与方共同承担。

上半年中央政府出台的纾困基金总额3000亿元。但是这些钱都给陷入困境的恒大也未必足够,恒大总资产2.4万亿元,如果仅仅按不良资产的收购价打7折计算,那就有大约7000亿元损失了。因此,行业整体缺口则更大。如果按照之前媒体测算的涉及不良资产总额20万亿元,打7折就是近6万亿元的损失。所以2022年6月花旗曾保守估计目前地产行业的损失在2万亿元以上。

2021年恒大刚出现问题的时候资金缺口才数百亿元,但是一年之后估算整个行业的资金缺口已达万亿元以上。房地产危机带来的损失不是静态的,而是会随着时间扩大。一套能准时交付的房子如果能卖每平方米一万元,一旦房子可能延迟交付那么就要打7、8折,而如果房子有可能爆雷,那么对折都难有人收。

目前不是一家两家房企出现了问题,甚至不仅仅是房地产业出现了问题,风险已向房地产上下游蔓延。很多房地产下游企业比房地产商更早倒闭,因为它们更小、实力更弱。同时地产风险有向消费者和金融机构蔓延的趋势。部分银行高息揽储,贷款以各种形式往房地产去。房地产债务危机导致资金出借机构出现流动性问题,危机就蔓延到金融行业。

所以现在的问题是,地产这个大船已经出现风险。我们可以分析成因,但暂时来说最重要的是先把风险厘清,防止损失进一步扩大。第二有可能的话先把水排一部分出去。一年前出险的损失还很少,但现在就万亿级了,如果再晚一年整个社会要付出的代价更大。

意识到以上原因,2022年末中国金融监管部门出台房地产行业融资“三支箭”组合救市,要求银行为房企提供万亿元规模的意向性融资,并恢复中断多年的上市房企和涉房上市公司再融资。

“三支箭”出台后,地产债大幅反弹,多只债券由于涨幅过大甚至集体被盘中临停。媒体统计迄今为止有43只债券的涨幅超过100%,其中4只债券的反弹幅度甚至超过200%。但是,地产授信不等于地产放水,而此前的政策,依然主要向国企和行业头部企业倾斜。对深陷地产危机的民企地产商来说,这依旧是杯水车薪。

短期措施:保交楼是对的,但痛点难消

目前按照司法实践,保交房也是一个优先权很高的事情。但是既然是惯例,为什么还要重申保交房?保交房其实是对现有的债务清偿顺序做一次改变和调整,但是调整之后新的清偿秩序和顺序政策没有明确。

全国出险楼盘以最低情况估计可能也要逾千个。如果这些债务和交付问题没有清晰的司法指引,那么势必使得实际的清偿工作陷入一事一议的非标准过程中,进而导致整体问题处置的缓慢和延迟。而债务缺口大小显然和处理的效率相关。很多问题在拖延中可以解决,唯独债务问题不能在拖延中解决,债务缺口会在拖延中会越来越大。

所以如果只有保交房的口号,而无足够的资金安排,那么最终清偿工作是极难推进的。现在仅仅看某地有多少楼盘复工等数据没有意义,因为如果施工企业干活拿不到钱,那么保交楼最终无法完成。而即便施工企业愿意配合,因为交付后金融机构抵押权丧失,那么银行或融资机构也很难配合。以牺牲施工企业、银行等其他合作方利益的保交楼,只不过把当期的问题拖到未来。保交楼最终难以实现,社会痛点难消。

全局应对:防止演变成系统性风险

有人提议,民企地产商如果干不好,可以让国企来接管。但是民企地产商目前的开发效率高于国企。仅恒大一个公司可以同时几千个项目在建,几千个项目储备、运作。简单测算可知,哪怕中国最大的十家国营房地产公司,包括中建、华润、万科、保利,十家能够接管恒大一家已属不易。目前中国房地产市场民企占比70%—80%,国企最多只能接管2%-3%的份额,对解决问题可谓是杯水车薪。

至于地方平台公司,其实只是地方融资平台,有资产而缺乏经营团队。目前的地产危机左边是错综复杂的债务和债权,右边是错综复杂的经营链条,短期内外人无法接手运作。国企本来经营好好的,去接管十家濒临破产企业,如果一家公司有30个楼盘出险、合起来10家公司有300个楼盘出险,那么国企怎么正常经营?所以地方平台公司既没有动力也没有能力去大规模化解这个危机。

那怎么办?

目前问题不仅仅是房地产企业资金短缺问题,而是大量房企资金链、信用链和经营链 “三链齐断”的行业问题。金融监管机构仅仅给予部分房企少量资金支持是远远不够,这些资金只能拖延问题的爆发,难以最终解决问题。

由于强烈调控和市场下滑带来的数万亿元资金链缺口只是表象,其背后,层层放大杠杆润滑经营的信用链也因为债务、债券和商票违约,同时断裂。要补上这层信用链缺口,要么国家或大机构提供担保,要么需要更大规模的资金援助。

由于资金链、信用链同时断裂,项目各方包括开发商、建筑商、地方政府、购房人、融资方和行业上下游企业,形成了项目三角债乃至多角债务纠缠关系,这就导致正常的企业运作无力持续,项目经营链无法维持。按以往惯例,一个大型烂尾项目的拯救过程,动辄5-10年。目前表观涉险项目逾千个,潜在出险项目可能数千上万,如此付出的社会代价不容小觑。

图1:全国商品房销售面积及销售额增速

图2:全国房地产开发投资增速

面临上述复杂困境,简单的财务支持或者销售放松政策不能解决问题。从过去一年内的执行效果来看,这些政策也是收效甚微。无论出资方还是购房者,都不会在企业前途未明的情况下,将大笔资金流入行业。要解决上述两方的忧虑,实实在在提振信心,可以考虑如下方法:

一是“抓大放小,解铃仍须系铃人”。

目前要解决房地产问题,不仅仅是钱的问题,需要“资金、市场信心、团队支持”三管齐下。目前不少民企地产商离职率超过50%,企业内部组织已经开始解体。房地产项目从停工到销售者停贷,要解决这些问题牵涉到大量的工程和事务性的事,如果房企组织解体,那么这么多问题几乎就难以有效解决了。但如果能在清理原有权益的同时,保留大房企的组织和团队,让他们留下来继续处理。一方面复杂债权由自己去解;另一方面复杂工程问题由自己去监督完成。等大型房企把自己的问题理顺,那么这些团队和骨干还可以富余出来帮中型房企解决问题。这就是解铃还须系铃人,自己埋的雷自己挖。