宽信用周期视角下的银行股

作者: 刘链2021年下半年以来,国内经济下行压力明显加大,官方制造业PMI一度跌落至荣枯线以下,中央经济工作会议首次提出中国经济发展面临“需求收缩、供给冲击、预期转弱三重压力”。另一方面,受到“三道红线”、贷款集中度管理、两集中(集中供地、集中出让)等政策影响,房地产的经营环境压力有所抬升,恒大、佳兆业、花样年等房企陆续出现流动性危机。对经济压力和房企信用风险的担忧,成为压制银行股估值的主要因素,截至2022年3月3日,银行板块静态PB估值水平仅为0.65倍,处在历史绝对低位,悲观预期充分反映。市场对经济和信用风险的担忧,制约银行估值表现。

2021年二季度以来,在疫情反复、能源“双控”、“房住不炒”等结构性政策的影响下,经济内生动能明显减弱。从宏观数据来看,2021年三季度中国GDP同比增长4.9%,对应两年平均增速在4.9%,较二季度滑落0.6个百分点。伴随着经济下行压力的加剧,信贷需求明显走弱,央行调研数据显示,国内信贷需求指数持续回落,2021年四季度银行信贷需求指数为67.7%,为近3年低点,仅略高于2020年一季度。

2021年四季度以来,面对国内经济下行的压力,政策面逆周期调节力度明显加大,货币政策转向宽松,各项稳增长政策相继出台,其中,基建投资发力和地产政策的边际改善对经济和信贷投放的托底作用意义重大,有望对2022年银行的基本面形成有效支撑。

图1:社融余额同比增速连续三个月回升

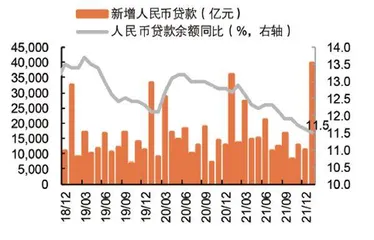

图2:2022年1月新增人民币贷款同比多增4000亿元

基建投资发力,有望支撑银行信贷可持续增长。2021年三季度以来,稳增长政策持续加码,透过各项会议的重点部署可以看到基建仍然是政策层面实现宽信用落地、托底经济最重要的抓手之一。从执行层面来看,年初以来地方债发行加速,各地政府投资力度明显加大,项目建设步伐加快。展望2022年,政策支持下基建有望持续发力。对银行而言,基建投资具有乘数效应,能够托底经济并撬动信贷需求,对信贷投放形成有效支撑。另一方面,基建类项目更多投向低风险领域,有助于稳定资产质量风险。综合来看,基建的持续发力对银行的基本面保持稳健有积极意义。个体方面,大中型银行是基建贷款的主要提供方,有望更好地应对经济下行带来的资产荒难题。

房地产政策回暖,利好银行信用风险缓释。2021年四季度以来,无论是从需求端还是资金端都可以看到房地产政策存在边际放松。资金端央行指导银行加大按揭、开发贷和并购贷等投放力度,并鼓励并购融资支持发行化解市场风险。需求端央行时隔21个月下调5年期LPR,同时围绕“因城施策”的要求,以提振需求为目标的政策也在持续加码,部分城市下调房贷利率和首付比例,上调公积金贷款额度,呵护房地产市场合理需求的释放。当前市场对于地产信用问题仍显悲观,展望2022年,随着房地产政策进入明显的回暖周期,行业流动性环境存在边际改善的空间,有助于修复市场的极度悲观预期。

从基本面来看,政策环境温和,银行良好的利润表现有望延续。展望2022年,稳增长政策有望围绕地产纠偏维稳和加大基建投资两个重点方向托底经济,呵护银行经营环境,东方证券预计银行基本面仍有望保持稳健。量的方面,1月银行“开门红”局势良好,后期随着基建项目加快落地,有望支撑信贷平稳增长。在息差方面,资产端仍有下行压力,但监管对高息揽储行为的规范仍在持续,银行负债端成本有望进一步改善,支撑息差表现保持相对平稳。在资产质量方面,银行业整体不良包袱在过去3-4年中化解充分,预计不良生成压力可控。综合来看,预计2022年上市银行净利润增长仍能延续较好表现。

宽信用周期四个阶段

光大证券分析认为,根据信用环境和经济发展状态的不同,可将宽信用周期分为货币宽松(货币环境转松)、宽信用初期(信用转宽、经济承压)、宽信用中期(信用宽松、经济向好)、宽信用后期(信用转紧、经济向好)四个阶段。

从基本面来看,政策环境温和,银行良好的利润表现有望延续。

通过历史复盘,以社融增速作为衡量信用环境指标、企业中长期融资增速作为衡量经济发展状态指标,2011年以来,共出现4轮宽信用周期。复盘2011年以来的4轮宽信用周期,发现有以下共性特征:1.在驱动因素上,宽信用核心驱动因素关注基建和地产。2.基建地产是核心驱动因素。除2018-2019年因“房住不炒”政策导向,基建成为主要驱动因素,其余三轮宽信用的核心驱动因素均为基建和地产投资。

在行情表现上,银行股既有绝对收益、又有相对收益。2012-2013年、2015-2017年、2018-2019年、2020-2021年四轮宽信用周期中,银行指数分别实现22.2%、60.1%、29.7%、20.2%的绝对收益,并且除2020-2021年宽信用周期外,均实现了相对收益。分不同宽信用阶段来看,在货币宽松和宽信用中期两个阶段,银行指数大概率既有绝对收益、又有相对收益。

目前处于宽信用初期,社融增速于2021年11月见向上拐点,但企业中长期融资的增速未见明显拐点,显示信用环境宽松但经济下行压力较大,经济状态是当前宽信用的主要影响因素,需关注基建投资发力和地产投资恢复情况。展望未来,预计2022年全年社融增量为33.2万亿元,对应同比多增约1.8万亿元;余额同比增长10.6%,增速较2021年微升0.3个百分点。预计信贷增量21万亿元,增速下行0.7个百分点至10.9%。2月社融增量有望达2.0万亿元,同比多增约2571亿元,对应社融余额同比增长10.5%,增速环比持平,其中人民币信贷增长约1.4万亿元,增量同比基本持平。

当前类似2019年宽信用初期,货币政策基调均强调稳杠杆,“房住不炒”政策导向下,宽信用的核心驱动因素均为基建投资。在2019年宽信用周期中,银行指数上涨29.7%,实现相对收益17.9%;其中,在宽信用初期,银行指数涨幅明显,累计上涨20.4%,看好当前银行板块投资机会。

宽信用四个阶段

信用周期和经济周期密切相关。宽信用的实质目的是在经济下行压力较大时,通过加杠杆或稳杠杆的形式,支持实体经济恢复。因此,根据信用环境和经济发展状态,我们可以将宽信用周期细分为四个阶段:

第一个阶段:货币宽松:信用环境偏紧,经济承压,经济下行压力加大,货币政策转宽托底经济;但因缺乏主动加杠杆的实体部门,宽货币尚未转化为宽信用,信用环境偏紧。

第二个阶段:宽信用初期:信用环境转松,经济承压,部分实体部门主动加杠杆,宽信用落地。因从宽信用落地到对实体经济的支撑成效显现存在时滞,经济仍然承压。

第三个阶段:宽信用中期:信用环境宽松,经济向好,宽信用成效显现,实体经济发展向好。

第四个阶段:宽信用后期:信用环境转紧,经济向好,实体经济继续向好,政策重心由稳增长转向防风险,货币政策收紧,信用环境转紧。

复盘过去十年,中国共出现了四轮宽信用周期:(1)2011年11月-2013年11月;(2)2014年11月-2017年10月;(3)2018年07月-2019年12月;(4)2020年03月-2021年06月。

复盘2011年以来的4轮宽信用周期,发现以下共性特征: 首先,在驱动因素上,宽信用核心需关注基建和地产。除2018-2019年外,其余三轮宽信用的核心驱动因素均为基建和地产投资,2018-2019年因“房住不炒”政策导向,基建成为主要驱动因素。其次,在行情表现上,在货币宽松和宽信用中期两个阶段,银行指数大概率既有绝对收益、又有相对收益。

在2012-2013年本轮宽信用周期中,基建投资发力、地产投资增速回升驱动宽信用落地。货币政策转松托底经济。2011年11月,央行宣布全面降准50BP,货币政策边际转松。2012年进一步宽松,央行于2月、5月两次全面降准,累计下调存款准备金100BP;央行于6月、7月连续两次降息,5年以上贷款基准利率累计下调50BP。 基建是核心的驱动因素。2012年基建项目审批和实施进度加快,基建投资同比增速大幅提升,从2012年2月同比-2.36%提升到 2013年3月同比25.6%。在基建投资持续支撑下,2013年7月PMI(TTM)拐点向上,经济全面向好。地产投资增速小幅回升。在降息利好和部分地方政府政策微调下,商品房销售额于2012年8月起增速回正,房地产投资增速于 2012年10月小幅回升。2013年2月新国五条出台,房地产政策收紧,受此影响,2013年上半年PMI(TTM)小幅经济修复进程进出现反复。

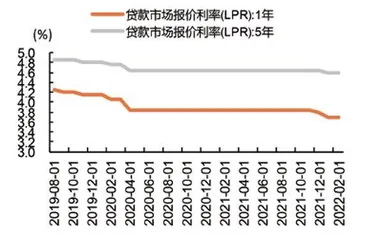

图3:2022年1月LPR实现“双降”

图4:我国普惠小微金融保持高速发展

2015-2017年本轮宽信用周期为2014年11月-2017年10月,在行情表现方面,期间银行指数累计上涨60.1%,实现相对收益14.7%。在货币宽松阶段,银行指数涨幅明显,区间累计上涨46.9%;在宽信用中期,银行股有比较明显的相对收益,实现17%的相对收益。

在2015-2017年本轮宽信用周期中,房地产是核心驱动因素,同时较高的基建增速支撑宽信用发力。货币政策由定向降准走向全面宽松。第一阶段,2014年4月、6月央行实施定向降准;第二阶段,2014年11月央行宣布全面降息,拉开全面宽松序幕;2015年2月-2016年3月央行连续5次全面降准,存款准备金率累计下调300BP;2015年3月-10月央行连续5次降息,5年以上贷款基准利率累计下调125bP。房地产投资是本轮的核心驱动因素。房地产迎来了为期约为1.5年的政策刺激阶段,从2014年房地产“930新政”(包括二套房认贷不认房等政策)到2016年2月下调房屋契税。政策放松和全面降息带动地产销售和投资回暖,2015年2月商品房销售额同比-16%回升至2016年4月的56%,房地产投资增速也从2015年12月2.5%回升至2017年2月的7.1%。较高基建投资增速支撑宽信用发力。2015年12月,经济工作会议提出“三去一降一补”,补基础设施建设的短板,基建增速于2016年3月回升,2016年基建投资增速平均在18.2%。

2018-2019年宽信用周期的时间窗口为2018年7月至2019年12月。在行情表现方面,期间银行指数累计上涨29.7%,实现相对收益17.9%。其中,在货币宽松阶段,银行指数显著跑赢大盘,实现相对收益17.8%;在宽信用初期,银行指数涨幅明显,累计上涨20.4%。

在2018-2019年本轮宽信用周期中,基建投资成为宽信用的主要驱动因素。(1)政策转向开启宽信用。2018年1月至2018年末,央行多次定向降准,去杠杆政策导向由全面去杠杆逐步转为结构性去杠杆。2018年7月20日,资管新规细则落地,非标压降压力缓解,市场利率大幅下行,货币环境边际转松,开启宽信用周期。(2)基建为核心驱动因素。2018年12月,中央经济工作会议提出经济下行压力较大,要施行积极的财政政策,加强人工智能、 工业互联网、物联网等新基建投资力度。2019年7月,面对经济下行压力,国常会提出财政政策要加力提效。2019年1月至2019 年12月,基建投资增速持续回升,支撑宽信用的落地。(3)地产的拉动作用有限。受益于货币环境宽松,地产投资同比增速在2019年前4个月持续回升。但在“房住不炒”的政策背景 下,地产投资对社融的拉动作用有限。2019年5月后,地产投资增速开始回落。