保险负债端红利期已过

作者: 刘链

银保监会近日发布保险行业4月保费数据,2021年前4个月,人身险公司累计实现原保费收入16215亿元,同比增长7.3%,前值为7.8%,人身险原保费收入增速略有下滑;其中,4月单月实现原保费收入2029 亿元,同比增长0.6%,前值为-6.6%。

总体来看,寿险保费仍有承压,健康险总保费增速延续收窄。保费承压的主要原因有二:一方面,行业新旧重疾产品转换后,客户透支等问题仍需消化,新重疾产品销售表现不佳;另一方面,疫情及收入不确定性导致消费者对购买保险相对谨慎,产品供需存在偏差。具体看细分险种,前4个月健康险保费收入为2995亿元,同比增长11%,前值为12.3%,其中,4月单月健康险保费收入为611亿元,同比增长6.2%,前值为-4.4%。与3月相比,4月健康险保费增速虽有所回暖,但仍对总健康险保费增速有所拖累。4月投连险独立账户新增交费296亿元,同比增长131.3%,仍维持相对高位。

在寿险保费仍有承压的前提下,受综合费改影响产险行业保费增速继续承压,车险综合费改影响持续释放,车险保费延续负增长。在产险业务方面,前4个月产险公司累计实现保费收入4954亿元,同比增长3.7%,前值为5.8%;其中,前4个月车险保费收入为2485亿元,同比增速为-6.9%,前值为-6.3%;4月单月车险保费收入为667亿元,同比增速为-8.4%,前值为-4.4%,车险综合费改下车险保费收入增速持续下滑,保费增速仍有明显压力,预计这一趋势在四季度前仍将延续。

非车险方面,前4个月非车险保费收入为2469亿元,同比增长17.1%;健康险实现 31.5%的高增长,意外险、责任险同样分别实现28.2%、25.2%的快速增长。另外,随着经济的逐步复苏,家财险、工程险增速分别为24.7%及18.7%。

行业资产规模稳步增长,主要表现为债券增配、存款减配。截至2021年4月底,保险行业资产总额为24.36万亿元,环比增长0.4%,前值为1.4%;净资产总额为2.73万亿元,环比增长0.1%,前值为-2.3%;保险资金运用余额为22.62万亿元,环比增长 0.6%,前值为1.9%。从具体资产配置来看,银行存款、债券、股基、其他类资产占比分别为 11.8%、37%、12.8%、38.4%,环比增速分别为-0.5个百分点、0.3个百分点、零、0.1个百分点,险资对银行存款配置占比略有下降,预计在利率高点时增加了债券类资产的配置。

4月,公司及行业保费数据仍有承压,上市险企新单负增长较为明显,行业保费数据增速延续下行态势;5月起各家增员力度明显加强,强化代理人日常培训考核,加大健康管理服务的推进,并增加长缴年金两全产品销售及推动新重疾产品上线等措施改善新单现状,预计6月各家冲刺半年度业绩达成力度将明显提升,后期持续关注各家改善措施推动落地情况。

行业负债端承压

从上市保险公司4月保费情况来看,2021年2月-2021年4月,国寿、平安、新华、太平、人保、太保、天茂月度保费同比增速分别为1.93%、 -12.39%、 -2.04%,-1.03%、-8.28%、-7.19%,6.84%、3.29%、-0.73%,-0.55%、 -0.72%、-1.43%,17.87%、-3.26%、 -11.47%,11.67%、0.38%、5.82%, -33.17%、-50.77%、-17.37%;环比增速分别为-83.92%、98.50%、-58.34%,-65.82%、36.29%、-6.39%,-72.68%、104%、-46.82%,-72.03%、91.69%、-8.83%,-61.14%、76.86%、-41.93%,-68.35%、67.07%、-38.72%,- 55.47%、9.36%、-5.16%。总体来看,上市保险公司保费增速基本优于行业水平。

在保费规模方面,中国平安领先同业,4月当月保费收入为588.16亿元,中国人保、中国人寿分列二、 三位,当月保费收入分别为391.06亿元和291.47亿元。在保费增速方面,主要上市险企4月单月保费增速普遍下滑。中国平安和中国人保月度保费收入出现较大的负增长,4月保费增速分别为-7.19%和-11.47%,比3月分别上升1.09个百分点和下降8.21个百分点;新华保险和中国人寿保费收入有所下滑,4月月度保费增速分别为-0.74%和-2.04%,比3月分别下滑4.03个百分点和上升10.35个百分点;中国太保保费有较大正增长,4月月度保费增速为5.82%,比3月上升5.43个百分点。

寿险方面,上市险企中,新华保险延续良好势头,1-4月累计保费收入保持较高增速,达7.39%,前值为8.84%;中国人寿1-4月累计保费收入增速持续放缓,为4.6%,前值为5.24%;平安人寿受新单增速下滑拖累(-23.3%)保费收入持续负增长,1-4月累计保费收入增速为-4.21%,前值为-4.49%;太保人寿1-4月累计保费收入增长较快,达4.45%,前值为3.89%,或得益于推出的“两全其美”两全险的较好销售;人保寿险1-4月累计保费收入增速为-6.89%,前值为-5.45%,降幅继续增大。

随着开门红的结束,行业负债端增长有所承压。重疾险新规出台,各大险企原主力重疾险产品纷纷增加限制条款,保单价格虽略有下降,但对消费者吸引力有所降低,新单增长面临压力。代理人改革进入深水区,二季度起,各家公司持续加大增员投入、强化代理人培训考核及质态提升,并通过四五联动、产品推动等措施改善新单现状,后期持续关注各上市险企增员情况、渠道和产品策略及保费改善情况。

投资端,受益于国内外利率向上趋势,长端利率企稳上行,成为后续保险业绩和估值修复的重要因素。当前保险板块估值仍处于历史低位,主要上市险企PEV处于0.55-0.85倍之间。随着经济恢复、渠道改革成果逐步显现,率先开展并长期坚持改革的险企将获得更高的估值溢价。

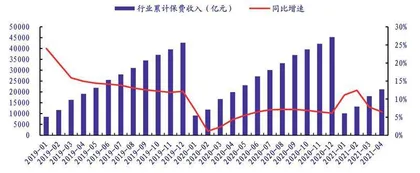

图1:保险行业1-4月原保费收入及增速情况

产险方面,人保产险1-4月累计保费收入增速为2.82%,比上月下降3.38个百分点,其中,人保信用保证险1-4月同比下降80.4%,增速与上月持平,延续下滑趋势;平安产险1-4月累计保费收入仍持续负增长,增速为-9.25%,较上月下降0.42个百分点;太保产险1-4月累计保费收入增速为9.77%,较上月下降2.16个百分点。

根据乘联会的数据,2021年4月,国内狭义乘用车零售销量为160.8万辆,环比增长48.8%,同比增长12.37%,回暖状态持续。车险综合费改尚未见底,短期内保费增长、承保盈利仍有下探空间。在进一步释放消费者红利情况下,行业马太效应预计进一步凸显,长期有利于具备规模及定价优势的行业龙头。未来车险投保率上升、保额提升及增量市场扩大等因素也将在一定程度上对冲车险改革的不利影响,强监管将减少套取费用等违法违规现象,助力车险价格回归,长期利好行业整体形象,并促进行业向科技化、数据化、智能化转型,倒逼保险公司强化成本控制,提升运营效率。

产险结构显著优化,农险、意健险发展迅速,非车险业务正从内生需求和政策利好等方面迎来新的发展机遇。行业增长动能转变为非车险,后者将继续受益于经济基本面改善,具备顺周期属性,持续向好态势不变。且随着信保业务风险的逐步出清,龙头险企业绩有望迎来明显改善。

随着疫苗的逐步接种和宏观经济的逐步修复,长端利率企稳回升,保险公司长期投资收益率预期提升,一定程度消除资产端忧虑,从而有利于内含价值受利率影响弹性较大的寿险标的。目前,保险板块估值处于历史较低水平,股价隐含的无风险利率仍较低。根据中国银河对保险公司内含价值的投资收益率假设进行敏感性测算,得出中国人寿、中国平安、新华保险和中国太保当前市值隐含的动态投资收益率分别为5.19%、5.69%、3.53%和3.77%,估算出当前上市险企估值所反映的中国10年期国债收益率介于2.08%-4.08%之间。新华保险、中国太保当前股价所隐含的国债收益率仍较为悲观,已是寿险估值底部,具备修复空间。

保费增速继续回落

受基数以及消费需求恢复缓慢影响,4月单月保费增速继续回落,凸显行业保费收入增长乏力。

后疫情时代保单消费需求恢复依旧缓慢,2021年1-4月,行业保费收入同比增速继续回落,各险种保费增长均乏力。1-4月,保险行业实现原保费收入21169.03 亿元,同比增长6.45%,增速自2月份阶段性高点之后开始下滑,下滑5.97个百分点;其中,寿险保费为13002.82亿元,同比增长6.73%,增速相比前3个月下降1.03个百分点;健康险保费为3778.01 亿元,同比增长14.72%,增速相比前3个下降1.38个百分点;意外险保费为428.61亿元,同比增长8.73%,增速相比前3个月下降1.23个百分点;产险保费为3959.59亿元,同比增长-1.41%,增速相比前3个月下降1.66个百分点。

图2:各险种1-4月原保费收入及增速情况

从单月数据来看,寿险保费降幅收窄,财险保费降幅扩大。2021年4月,保险行业实现原保险保费3173.86亿元,同比增长-0.54%,保单销售依旧承压;其中,寿险业务实现保费收入1367.13亿元,同比下降1.28个百分点,降幅比3月收窄6.07个百分点;产险业务实现保费收入990.36亿元,同比下降6.09%,降幅比3月扩大4.56个百分点;健康险业务实现保费收入712.06亿元,同比增长9.14%,增速比3月增长6.11个百分点;意外险业务实现保费收入104.30亿元,同比增长5.08%,增速比3月下降5.13个百分点。

上市险企总保费增速整体呈现下降态势,太保4月单月保费实现正增长。上市险企负债端承压,总保费增速整体呈现下降态势。受过去两年新单增长疲软的拖累,中国平安续期业务增长受到压制,总保费依旧负增长。

具体来看,1-4月,中国平安实现保费收入3025.9亿元,同比下降5.79%,降幅比前 3个月扩大0.34个百分点;中国人寿实现保费收入3530亿元,同比增长4.6%,增速比前 3个月减少0.64个百分点;中国太保实现保费收入1630.66亿元,同比增长6.37%,增速比前3个月微幅下降0.03个百分点;新华保险实现保费收入736.55亿元,同比增长7.39%,增速比前3个月减少1.44个百分点;中国人保实现保费收入2425.08亿元,同比增长1.92%,增速比前3个月下降3.05个百分点。

从单月保费角度来看,除中国太保保费实现正增长外,其他上市险企保费均为负增长。具体来看,4月单月,中国平安实现保费收入588.15亿元,同比下降7.19%,降幅比3月收窄1.08个百分点;中国人寿实现保费收入291.08亿元,同比减少2.01%,降幅比 3月收窄10.33个百分点;中国太保实现保费收入243.57亿元,同比增长6.18%,增速比3月增加5.6个百分点;新华保险实现保费收入102.63亿元,同比下降0.73%,增速比3月减少4.02个百分点;中国人保实现保费收入391.07亿元,同比下降11.46%,降幅比3月扩大8.21个百分点。上市险企保费增长承压,主要与保单作为非必需消费品需求恢复缓慢以及2020年同期疫情影响逐渐消退、代理人展业稳步推进、基数逐渐恢复有关。