房企美元债市场边际回暖

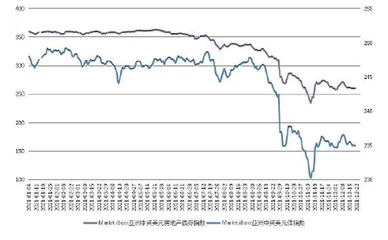

作者: 王东 乔国荣9月以来,房地产中资美元债市场加速下跌。Markit iBoxx亚洲中资美元房地产债券指数累计下跌20%。其中9月10日至11月8日持续下行,跌幅达27%,11月以来企稳回升。

本轮市场调整的起因是花样年、新力控股、当代置业等多家房地产主体美元债的相继违约,叠加房地产行业销售数据回落,部分房企财报数据不及预期,引发市场恐慌。11月以来,有关部门鼓励在途按揭及开发贷加快投放、优质国有房企境内发债、开辟还债绿色通道等积极利好政策提振下,投资者信心修复,市场悲观情绪有所缓和,亚洲中资美元房地产债券指数回升11%。

近期头部房企无法履行担保义务信用违约事件发生后,房地产美元债整体波动不大,系个例风险事件,且此前其已多次发生信用风险,市场已有预期,个券价格此前已基本调整到位。因此该违约事件后,房地产中资美元债市场整体未跌反涨,亚洲中资美元房地产债券指数周涨5.55%。

个券方面,七成个券上涨,仅3只个券跌幅在10%以上,主因近期经营状况无好转、股权冻结等信用风险事件等负面舆情影响。

房企美元债走势低迷、境外融资能力趋弱

前期爆出信用风险事件房企主体的美元债价格下跌幅度较大。9月以来,共有8家在境外发行美元债的房地产主体发生信用风险事件,其美元债下跌幅度在50%-90%区间。其中,花样年、当代置业、新力发生实质性违约;鑫苑等进行了债券延期交换。这些企业在发生实质违约或延期交换前,已有资产出售、项目烂尾、理财产品和债务逾期等负面舆情曝出。

图1:2021年以来中资美元债指数走势

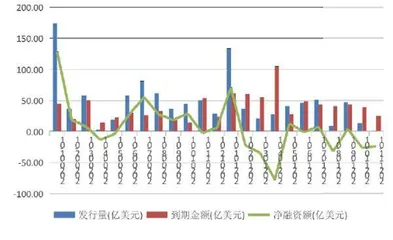

图2:2020-2021房地产美元债一级市场融资情况

房地产高收益债发行困难,境外市场融资能力趋弱。2021年1-11月,房地产美元债发行414亿美元,较2020年同期下降32%,加权平均利率7%,较2020年变化不大。值得注意的是,自9月以来,房企境外发债难度有所加大,10-11月发行量同比下降84%,月均发行利率上行突破10%,而2020年月加权平均发行利率在4.3%-8.31%区间波动,整体呈“量缩价升”的态势。

分评级看,高收益债发行难度显著加大,投资级变化不大。2021年投资级债券主要集中在上半年发行,票面利率中位数为3.2%,较2020年基本持平;高收益债2021年发行32只,票面利率中位数为7.3%,远低于2020年同期的84只。特别是,9月以来高收益债仅发行5只,且发行利率均超平均水平,最高甚至达13.5%。

房企美元债境外融资能力弱化。2021年1-11月房地产美元债到期547亿美元,净融资-119亿美元,较2020年同期分别增加68%和减少141%。其中,房地产高收益债市场,除1月净融资为正、2月、5月净融资几乎为零外,其余月份均为负值。

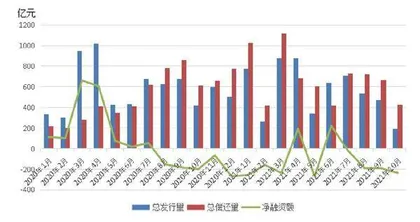

图3:2020-2021年房地产美元债发行走势

房企境内债违约事件频发、弱资质主体发债困难

目前房企境内发行债券的主要用途为借新还旧,2021年年以来,受行业政策、信用风险事件影响,房企境内外债券发行下滑、净融资能力弱化。1-11月房企境内发行债券6461亿元、同比下降6.0%,净融资由正转负(788亿元转为-1227亿元)。尽管近期释放了一些政策暖意,11月房地产债发行规模环比小幅增长,但弱资质主体融资仍较为困难。自2020年年中以来,AA级以下主体发行额占比逐步减少,11月房企境内发债主体中,AAA级主体发行额占比83%、AA级及以下主体占比仅为10%。

境内房企违约潮已经出现,且呈从中小房企向龙头房企蔓延的特征。2021年以来,新增房地产违约主体包括重庆协信、泛海集团等,涉及债券26只,涉及债券余额约250亿元,远超出2020年以前累计房企违约规模,而且占2021年以来违约规模(约1500亿元)的16%。2020年及以前,在公开债券市场违约的房企仅有国购投资、银亿股份、华业资本、颐和地产等中小房企,而如今违约潮呈现从中小房企向龙头房企蔓延,从偏远地区房企向核心地区房企蔓延的特征。

政策在改变,但短期内境内外融资难以改善

中资美元债二级市场整体较为平稳,国别风险担忧不大,但对房地产高度谨慎。截至12月17日,美国国债收益率为1.4%,Markit iBoxx亚洲中资美元主权债券指数收益率为1.7%,中资美元债投资级债券指数收益率为2.8%,中资美元债房地产债券指数收益率为12.6%,中资美元债高收益债指数收益率为13.3%。国际投资者对中国国别风险的估计为25BP,保持在稳定合理区间,主要在于相信政府的维稳能力和偿债能力。

表1:2021年9月以来发生信用风险事件的房地产美元债情况

表2:部分境外违约或风险主体的存续美元债

图4:境内房企发债、到期偿还和再融资情况

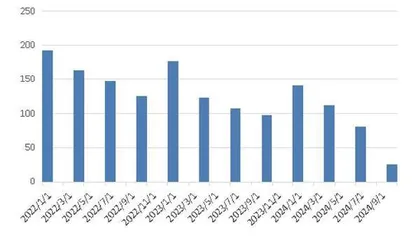

图5:未来三年房地产中资美元债市场到期情况(亿美元)

分板块来看,城投类和金融类美元债比较稳定。其中,9月以来城投美元债小幅上行,Markit iBoxx 亚洲中资美元金融房地产除外债券指数小幅上涨0.4%;金融美元债虽然受房地产美元债的影响,期间下行8%,但幅度有限,且基本面并未发生显著变化。分风险类别来看,对房企和高收益债的信用风险的估计分别为1091BP和1160BP,由于房企发债主体和高收益债主体有一定的重合,而对投资级别债券信用风险的估计为110BP,这也印证了上述所提到的“城投类和金融类美元债比较稳定”。

行业政策利好下,2022年房地产行业下行周期有望软着陆。2021年下半年以来,由于金融机构房地产贷款集中度管理、地方政策加码等因素影响,房企融资较为困难。叠加房企信用风险事件频发,导致房地产销售端需求不足,房地销售回款情况恶化,房企资金链进一步恶化。9月底政策开始纠偏,房企现金流出现改善。房企合理资金需求和居民房贷审批加快、预售资金管理边际放松、第三轮土拍条件放松、债券市场发债开始恢复。近期在前期房地产融资纠偏的带动下,销售面积、新开工面积等前瞻性指标降幅均有所收窄。在债券市场融资方面,日前银行间交易商协会召开房企代表座谈会,多家房企表示将于近期发行债务融资工具,优质房企境内债券融资政策边际放松。近期政治局会议和中央经济工作会议对于房地产行业的表态较为积极,提出“推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求”,为2015年以来首次出现“支持合理需求”,传递出政策托底信号。未来,房地产政策或将进一步温和,执行更为灵活,以缓解房地产市场的下行压力,避免房地产行业硬着陆。

高风险房企短期内无法弥补资金缺口,实质性违约、债务展期或将持续发生,未来需持续关注这些高风险主体能否妥善处理到期债务。

2022年房企美元债集中兑付,需重点关注个体风险事件。截至2021年12月12日,房地产美元债存续金额2016.60亿美元,未来三年回售及到期兑付1464亿美元,占比72.58%。其中,2022年到期622亿美元,分月度来看,1月、3月、4月、6月、10月到期压力较大。从房地产主体来看,2022年美元债到期及回售压力超过15亿美元的主体,主要包括花样年等四家,这些企业在2021年均出现未能按期兑付或展期的情况;到期及回售压力超过10亿美元的主体,主要包括合景泰富等,也有部分企业在2021年出现债务展期、理财产品无法兑付等负面舆情。在境外一级市场融资尚未完全恢复、2022年一季度到期压力大的背景下,这些高风险房企短期内无法弥补资金缺口,实质性违约、债务展期或将持续发生,未来需持续关注这些高风险主体能否妥善处理到期债务。

王东为中证资本市场运行统计监测中心市场分析部研究员,乔国荣为中国保险资产管理业协会研究规划部高级主管。文章仅代表个人观点,不代表供职单位立场和意见。