跨境投资热下的QDII困局

作者: 黄慧玲 黄俊兰

近年来,投资者对跨境投资的热情持续升温,推动QDII(合格境内机构投资者)基金的市场需求不断增加。但受限于QDII投资额度,市场常陷入供不应求状态,二级市场溢价风险此起彼伏。

溢价风险较高时,基金公司往往采取公告、临时停牌的方式警示投资者,却难以从根本上化解问题。在外汇额度受限的QDII产品中,溢价现象往往呈现“警示不停、风险难消”的局面。

不过,近期国家外汇管理局发放了新一轮QDII投资额度,在一定程度上缓解了QDII基金的溢价风险。《财经》观察到,随着不少QDII基金恢复申购或放开限购,多数基金溢价回落甚至转为折价,但仍有少量基金存在较高溢价风险,值得投资者警惕。

超30亿美元QDII额度获批

QDII制度是中国金融市场开放的重要制度安排之一。QDII允许符合条件的境内金融机构在一定额度内,从境内汇出本外币资金,投资境外金融市场。随着近年来海外投资理念的普及,越来越多的投资者渴望通过QDII基金参与全球市场投资,尤其是对港股、美股等热门市场的投资热情持续高涨。

投资者跨境投资需求增长的同时,QDII基金规模不断走高。根据中国证券投资基金业协会披露数据,截至今年5月末,全市场QDII基金规模达6543亿元,相比2024年6月底增幅超30%。

为满足投资意愿,QDII制度自2006年推出以来有过多轮额度调整,额度发放节奏与国内外经济环境、金融政策导向密切相关。

晨星基金研究中心研报中提及,伴随人民币国际化提速,2018年重启额度审批并阶梯式增长,2020年突破1400亿美元,2025年达1700亿美元。投资地域覆盖全球30余个市场,标的拓展至大宗商品、离岸人民币债券等领域。获得额度的机构中,证券类机构占比超六成。但额度扩容仍滞后于需求,超40%产品实施限购,凸显投资者全球配置需求与监管审慎开放的动态博弈。

2025年6月18日,中国人民银行副行长、外汇局局长朱鹤新在陆家嘴论坛上表示,将新发放一批QDII投资额度,有序满足境内主体境外投资合理需求。

6月30日,国家外汇管理局发布了《合格境内机构投资者(QDII)投资额度审批情况表》(下称“审批情况表”),向部分符合条件的QDII机构发放投资额度合计30.8亿美元,支持QDII机构依法合规开展跨境投资业务。

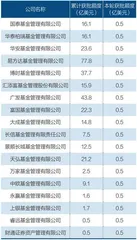

本轮QDII额度发放审批情况表显示,共有53家公募基金管理机构获批QDII额度,共计18.4亿美元。其中,18家公募基金管理机构获批额度均为5000万美元,睿远基金、财通资管为首次获批QDII投资额度。

数据显示,目前共有191家机构获得QDII投资额度,累计批准额度1708.69亿美元。

从整体累计获批额度来看,易方达基金累计获批QDII额度77.8亿美元,领先于其他基金公司与券商机构;华夏基金、南方基金紧随其后,累计获批额度均超60亿美元。

晨星(中国)基金研究中心高级分析师代景霞告诉《财经》,本次QDII额度的发放,有利于中国资管机构扩大境外投资,扩展QDII业务布局空间,提升全球资产管理能力,也有利于持续推动中国金融市场的双向开放,提升中国在全球金融体系中的影响力。

多家基金调整申购限制

获批额度后,多只QDII基金放宽大额申购限制。自6月20日以来,国富美元债一年持有期债券(QDII)人民币单日大额申购限额由10万元上调至1000万元,截至7月17日为上调限额幅度最大的产品。

不同公司对于旗下QDII基金的开放申购程度有所不同。7月4日,鹏华基金公告上调旗下鹏华全球中短债债券(QDII)、鹏华全球高收益债(QDII)大额申购额度,这两只基金为该公司旗下QDII基金中规模较大的产品;华宝基金则重点打开了华宝纳斯达克精选、华宝海外新能源汽车股票发起式基金的直销渠道的申购上限,单日申购金额上限由50万元调整至100万元。

表1:合格境内机构投资者(QDII)获批投资额度达5000万美元公募基金管理机构

景顺长城则对溢价较高的产品给予了较大力度的额度倾斜。从深交所网站披露的信息可以看到,额度获批后,景顺长城标普消费ETF净申购基金份额上限由100万份上调为500万份,期间最高申购额度达到1000万份。而旗下同类产品纳指科技ETF(159509)的当天净申购基金份额上限仍为100万份,并未发生调整。

此外,多只QDII基金产品恢复申购“开门迎客”。7月2日,华安基金公告法国CAC40ETF、华安德国(DAX)ETF、华安日经225ETF等多只QDII类基金恢复申购。汇添富基金亦公告恢复旗下黄金LOF、纳斯达克100ETF联接等QDII类基金大额申购、定期定额投资业务。

对于投资者来说,QDII额度扩容可以进一步满足投资者多元化的配置需求。代景霞告诉《财经》,随着QDII额度的增加和基金申购限制的放开,市场上会涌现出更多类型的QDII产品,投资可面向全球主要金融市场和多元资产类别,如美股、港股及海外债券等,丰富了投资者可选择的投资工具,帮助投资者突破单一市场限制,实现全球化资产配置,降低整体投资组合的波动率,有助于境内居民财富实现长期保值增值。

晨星研究显示,2025年,QDII基金也迎来了产品布局上的创新和开拓。区域主题产品创新方面,2025年新获批的永赢恒生消费指数基金和西部利得恒生科技指数基金,首次聚焦港股细分赛道,前者覆盖国潮消费新趋势,后者专注AI产业链投资,实现从宽基指数到主题投资的升级。全球配置策略进化方面,广发全球精选QDII等产品突破单一市场限制,2025年配置覆盖美、港、法、德等多国市场,美股仓位60.98%的同时增配欧洲资产,通过区域分散提升抗风险能力。这些创新推动QDII从单一股票投资转向工具化、多元化和策略精细化发展。

少量产品仍存溢价风险

在本次额度获批后,部分QDII产品提高了申购上限,二级市场普遍出现溢价回落甚至折价加深的情况。

值得注意的是,虽然额度发放令QDII基金溢价风险有所缓释,仍有少量产品存在超10%的溢价风险。虽然基金公司频繁发布风险警示公告,有的产品甚至每个交易日都采取了开盘停牌一小时的措施,但场内交易依然活跃。

代景霞认为,临时停牌本质是“应急缓冲手段”,无法从根本上解决溢价问题,这也是其收效有限的原因。“临时停牌的核心作用主要体现在短期风险缓冲层面。跨境基金溢价率高企时,往往容易引发投机性交易,投资者可能因为追涨情绪进一步推高价格,而停牌一定程度上可以避免溢价在开盘初期就快速扩大,给市场情绪降温。同时配合公告再次强调溢价风险,也让投资者有更充分的时间消化风险提示。”

溢价为何持续存在?代景霞分析,跨境基金溢价的本质是“二级市场交易价格远高于基金净值”,一方面由于投资者对海外资产的配置需求旺盛,但基金因外汇额度限制、申赎门槛等原因无法通过一级市场(申赎)满足,只能转向二级市场买入,推高价格。

另一方面,跨境基金的溢价问题,本质反映了“海外资产净值计算滞后”以及“二级市场价格形成机制不透明”等结构性问题。

“解决问题的核心在于通过市场化机制(如改善供需、畅通套利)、精准化风控(如动态规则调整)、透明化定价,从根源上消除溢价持续高企的土壤,让基金价格回归净值中枢,这才是防控风险的长效之策。”代景霞说。

对于投资者来说,高溢价买入,意味着可能面临溢价的随时回落。溢价通常源于市场对QDII产品的短期追捧,而且往往发生在境外市场短期暴涨或者热门资产受追捧时。一旦市场情绪降温、外汇额度放开或新的QDII产品发行,溢价可能迅速消失,即便基金净值本身没有下跌,投资者也会因溢价率收窄或消失产生亏损。另一方面,投资者也可能面临净值大幅波动的风险。

警惕LOF基金场内价格操纵

除了QDII基金,近期投资国内市场的LOF产品亦异动频现,场内价格大涨大跌,多家基金公司发布了风险提示公告。

7月2日起,财通多策略精选混合LOF连续多日发布溢价提示公告,自7月4日发布溢价风险提示及停牌公告后,该基相对净值折溢价率由7月3日最高点17.49%跌至7月17日的-0.47%。

此外,6月24日以来,富国中证工业4.0、交银智选星光FOF、富国天盈LOF、嘉实惠泽LOF均提示了溢价风险。

表2:近期溢价回落显著基金名单

值得注意的是,由于LOF基金场内交易量较小,也出现了利用LOF可场内场外交易的特点以及交易规则漏洞来操纵市场的现象。

代景霞介绍,具体操纵市场的方式分三步:

首先是底部吸筹。操纵者会选择一些交易活跃度低、成交量小的LOF基金。由于此类基金价格相对容易控制,操纵者可在二级市场以较低价格逐步买入大量基金份额,完成建仓。如之前的操纵案例中,操纵者就盯上了成交量基本为零的LOF债基,在场内悄悄申购基金份额,因按净值成交,不会对二级市场价格产生明显影响。

其次是对敲拉升。吸筹完成后,操纵者会利用多个账户进行对敲交易。即通过一个账户以较高价格申报买入,同时用另一个账户以相同价格申报卖出,自买自卖,制造交易活跃、价格上涨的假象。例如,曾有操纵者连续多日将LOF基金拉至涨停,吸引市场关注。

然后是诱多出货。经过一段时间的拉升,基金价格大幅上涨,吸引了散户和部分套利资金的关注。操纵者在高位通过各种方式诱导散户买入,同时自己则趁机大量抛售手中的基金份额,实现获利出逃。而套利资金由于LOF基金申赎机制存在时间差(场外申购份额转托管到场内通常需T+2时间),无法及时卖出,可能导致场内交易价格进一步下跌,使高位接盘的散户遭受重大损失。

“如果某只LOF基金交易量突然大幅放大,且价格快速上涨,则可能存在异常。投资者要警惕这种非因市场正常供求关系变化导致的交易量异动,仔细分析背后原因,不轻易跟风买入。另外,当基金二级市场价格出现异常波动时,基金公司通常会发布溢价风险提示公告。投资者应重视这些公告,从中获取风险信息,理性判断市场情况,避免盲目跟风交易。”代景霞提示,LOF基金的交易价格通常围绕净值波动,若溢价率如超过5%就需谨慎对待。