图说

当前,股债夏普比率差值已与股债价格走势出现十年级别的大背离,意味着股票相比债券的性价比、配置吸引力都已显著回升,但股债价格的反应偏滞后。

权益“高光时刻”可能会提前。以往股债夏普之差回升往往与经济向上弹性同步。但本次由于政策介入降低波动率,在经济磨底期即出现了股票夏普比率的明显提升。

看股做债,并非股债双牛。美国量化宽松期间,流动性超级充裕,但并不是股债双牛,是股牛债偏熊。当下,叠加中国居民存款搬家是非银流动性的主导力量,中国股债关系更倾向于看股做债,而非股债双牛,即股牛,债大概率要转跌。

重视权益相比债券的配置价值。叠加宏观条件(中美经贸博弈逐渐脱敏、全球需求稳定、中国宏观风险大幅缓释、“十五五”产业主线释放在即、反内卷边际助力供需均衡)而言,需要开始重视权益相比债券的配置价值。

——摘自华创证券宏观经济研究报告

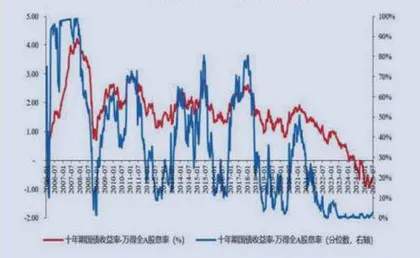

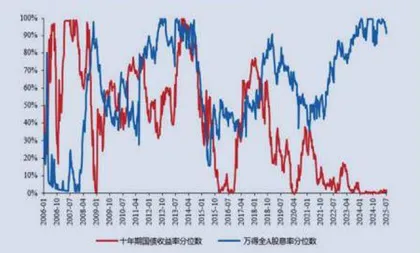

图1 股债收益率的分位数持续分化

图2 2021年以来,债股收益差持续回落