图说

2025年4月以来人民币有两波升值。第一波升值定价美元走弱,第二波定价人民币资产重估。

贸易战冲击美元信用,欧元日元等非美货币较早完成汇率重定价,相较之下,因担心贸易战冲击中国出口,人民币升幅有限。随着中国出口强势姿态显现,近期中国股市大涨,人民币升值势能积累,例证是7月以来结汇转强。7月至今人民币升值,是对中国经济和悲观预期纠偏的补涨。待到美联储转鸽,中国风险资产经历“红色8月”,央行上调人民币中间价彻底点燃升值预期,人民币跳升。央行本意是维持稳健的货币和汇率,且近期人民币跳升是多重因素共振,预计短期内人民币升值节奏将放缓。

展望一年维度,三大因素支撑人民币:其一,全球资产再平衡,中国风险资产未来处于增配区间。其二,中国出口韧性,或将进一步支撑人民币汇率。在出口竞争力及扩市场的支撑下,中国出口仍然有望是人民币汇率偏强的支撑。

——摘自中信建投证券宏观经济研究报告

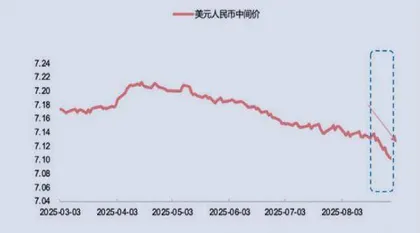

图1 美元兑人民币中间价快速下行(单位:点)

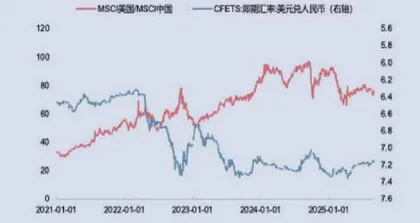

图2 中国资产表现亮眼,有望支撑人民币汇率升值( 单位:左轴为倍,右轴为点)