社区商业新变量

作者: 周慧娴 赵春雨 朱作明社区商业并不是一个新的商业词汇。这种生态扎根于街头巷尾,是消费者最熟悉的商业形态。我们之所以在这里重新讨论这个生态,是因为现下涌现出一大批与社区商业基调格格不入的入局者,他们正重新定义这个陈旧的词语。

有着雄厚资本打底的大企业开始搅动社区商业,习惯生存在城市地标、大型商圈的它们发现了社区的美好;努力为消费者们塑造“诗与远方”的社区小生意人为了避免与大企业们直面对决,以灵活的商业思路,在社区周边搭建了一个又一个新颖并富有魅力的小店。

社区商业,业已焕新。

大小生意人拥入社区,将家门口的生意盘成一朵花,并勾勒出社区商业的新版图。

生鲜店、独立咖啡馆、餐酒吧、宠物店等叠加出了“精致社区烟火气”。这样的烟火气在都市感和生活感之间来回横跳,贴近生活的同时,也在生活之上,形成了独特的社区商业气质。

因而我们在这里讨论的并不是过去那种扎根草根、以超低性价比取胜的社区商业,而是“贴近生活,高于生活”的全新社区商业模式。

在社区的商业体下,大小生意人瞄准社区范围内的消费者,用城市牧歌般的理想搭建好最贴近生活的消费场景,并与消费者产生密切交互,为社区商业寻求新的增量。

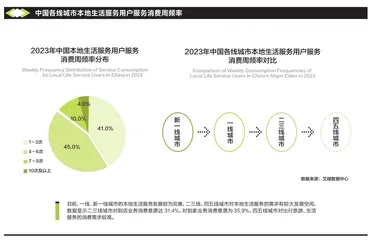

2020年,本地生活服务市场规模为19.5万亿元,到2025年有望增长至36.3万亿元。

缘起:社区经济汹涌

在家和繁华商圈之间,还有一个广袤的中间地带,那就是街坊社区。这个地带是诗与远方的另一面,被柴米油盐紧密包裹、有道不尽的家长里短,生活以最贴近地面的样子在这里真实呈现。

人们习惯于眺望远方,却不愿将更多的期许分给附近的商业业态,不过这一现象正成为过去。数据显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年有望增长至35.3万亿元,而2021年本地生活整体线上渗透率仅为12.7%,提升空间巨大。

商家与消费者的双向奔赴

过去3年一度将人与人之间的距离拉远,失去日常生活的消费者开始怀念人与人相聚时舒展的欢颜,贪慕街坊四邻的烟火气。当生活重新回归正轨后,人们开始重建与附近的联结。

因此被贴上“便捷”标签的网络购物失去了吸引力。京东和阿里声称今年是投入最大的一届“6·18电商购物节”,却没有在消费者之中掀起波澜,攒动的人群选择再次拥抱实体门店。

消费者惊喜地发现,实体门店数字化的推进、同城物流的普及,即时零售等日常高频消费逐渐瓦解了电商节囤货消费的必要,原来家门口的小商超可以比线上更加便利。涌动的资本入局,让这些店铺有了与线上商家进行价格战的底气。

《2023全球十大消费者趋势》调查显示,消费者渴望重新探索世界,39%的消费者表示在未来5年内,希望更多地以面对面的形式开展线下交易。

消费者集体贪恋邻里街坊生意往来的同时,商家们也开始逃离传统商圈。

近些年新增的商圈密集分布,聚客效应减弱,高昂的租金促使商家们在居民区附近寻求事业锚点,开启社区生意的新时代。

社区生意与居民融为一体,不仅与消费者距离更近,消费频次高,还拥有长期稳定的消费客群;这里没有高昂租金的压迫,远离商场条条框框的约束,更易持续经营。

它们像毛细血管一样,源源不断地为整个城市输送商业动力。

占据了商圈绝佳位置的大品牌也明白,商圈的魅力已不敌过往,他们也将寻求商业增量的机遇放置在社区生态中。但社区生意逻辑与大品牌以往思考方式不同,社区的先天条件注定街坊生意的单店规模不会太大,于是习惯了高举高打的大品牌们也开始学着把大生意做小。

“小”生意新解

在上海,近一半的西贝餐厅都开设在社区附近。50平米的小店内,食客们不仅可以坐下来慢慢品味大西北的味道,还可以直接在档口购买零售和外带产品。

无独有偶,致力于做“有温度的快餐品牌”的“中式汉堡”塔斯汀,其门店基本都开设在社区附近。窄小的门店内,汉堡界的“蜜雪冰城”走上了一条疯狂的逆势扩张之路。

西贝和塔斯汀,正在把遍布全国的生意做“小”。

这里的“小”生意并非传统观念上的“小”。与其说是“小”,不如说,这些生意驻扎在消费者身边,离生活更近。而“小”生意的涌动也并不代表着“消费降级”,相反,消费者的需求愈发精细化,市场上同质化的产品和服务难以满足消费者需求细分的要求,于是大品牌们尝试在街坊的小店里耕耘一些更细分的生意。

在街坊里,大品牌与隔壁的小生意人一同竞争,在生鲜、餐饮、家装、电动车销售等各个领域拼服务,拼洞察,拼谁能给消费者带来更美好的体验。

也有小生意人选择避开与大品牌同台竞技,他们将目光精准投射到消费者更细微的需求上,以更灵活的姿态演绎更新颖的业态。那些门可罗雀的社区服装买手店在线上其实另有一番天地,老板们依托私域流量,凭借自己独到的搭配眼光,早已成为方圆数米的时尚KOL(意见领袖)。

更有甚者完全不依赖实体门店,小红书、抖音等App成为他们开展社区生意的载体。于是我们看到了同城陪拍、同城代购、线上小酒馆、上门按摩、上门维修等业态如百花竞放。

但对于从事社区生意的小生意人来说,在这个信息化时代,生意也需要技术与营销的双向加持。很多时候,普通生意人就算踮脚也无法在这两个领域达到及格线。于是,社区生意的火热也滋生了营销与技术工具的繁荣。

生意工具的爆发

社区生意的崛起,也引爆了相关工具的爆发。

艾媒咨询指出,2023年以来,本地生活服务平台美团、饿了么、抖音覆盖场景更广,竞争程度更激烈。

美团凭借其多年精细化运营经验,不断拓宽“即时配送”市场,坐稳本地生活服务行业头把交椅。在到家业务方面,美团不止有外卖,美团闪购也在近几年取得了飞速成长,美团将美团闪购定位为“30分钟万物到家的即时零售平台”。

选购外卖时,能买到什么,几点买到取决于商家,而美团闪购意在为消费者提供覆盖全品类、全时段的便利性购买服务,消费者从对商家的信任转向了对平台的依赖,这就让美团的本地生活服务再度升级,多了一份有效竞争力。

饿了么则构建了全链路数字化运营体系,形成整体闭环,专业化程度更强。

3月,高德和口碑正式合并,高德成为阿里在本地生活的新入口。

本地生活服务老手厮杀的同时,社区生意的蛋糕也吸引了新手分食。未来,本地生活服务行业将形成多平台竞争格局。

抖音借助短视频积累的流量和较高的用户黏性,正全面进入本地生活服务行业。2022年,抖音生活服务合作门店超100万家,超过28万个中小商家实现营收增长。

对于抖音的“挑衅”,美团相关人士淡淡地表示:“有些短视频平台的本地业务,与美团的GTV(原价交易总价值)没有可比之处,美团是同时提高BC端布局,满足用户增长需求的同时,帮助商家在线营销,而不是短视频平台的简单促销。”

今年初,拼多多旗下社区团购小程序“快团团”开始测试本地生活产品功能。对消费者来说,通过快团团可以直接看购买情况,完成下单并查看物流。对商家来说,可精准邀请目标客户跟团并完成在线下单及收款,解决订单、金额统计和核销困难等配货问题。3个月时间,快团团已经开始在多地招商。

4月份,小红书瞄准餐饮领域,上线团购;一个月后,视频号也加入本地生活战局。

这些互联网企业在为社区小店搭建全新获客平台的同时,也为自身绘出增长曲线。

本地生意的爆炸也裂变出一个全新的商业模式——本地生活服务商。

这并不是一个“酒香不怕巷子深”的时代,社区生意人仅仅依赖私域流量以及好口碑,不可能将商品触达给更多的消费者。

社区生意人已经注意到内容的影响力,小红书的种草内容,抖音快手的短视频和直播是其获客渠道中不可或缺的一环。以内容吸引消费者,提高消费者的平台使用率和使用时间已经成为他们的发力点之一。

有着资本打底的大企业有资金与能力营销良好的内容,讲述一个完整的商业故事。但小生意人不会轻易分出大笔资金用于铺天盖地铺设广告,也没有制作推广精美视频、文案等能力,毕竟隔行如隔山。

他们的推广需求也碰撞出了一种全新的商业机遇——本地生活服务商,它们帮助生意人直播、制作优质内容吸引客流量、上架团购套餐等,并依托抖音等社交平台将广告精准推送给有消费需求的客户群。

本地生活服务商的出现,解决了社区小生意人的燃眉之急,不仅弥补了商家的短板,也缝合了流量与变现之间的割裂。

无论大平台厮杀的结果如何,热闹起来总是好事,商家选择多了就有了更多增长和盈利的机会,消费者选择多了就能享受更实惠、便捷的生活服务。

作为商业领域的绝对意见领袖,大品牌们将生意下沉到社区。面对这个需求不断细化的商业环境,贴近生活的社区,往往最能直接反映消费者最细微的需求变化。面向社区是不少大品牌把生意做细,交出的第一份答卷。

纵深:大体量搅动社区味蕾

数据显示,社区商业的消费已经占据所有消费零售总额的40%,而且未来几年,这一占比将会更高。

基于此,大品牌们正疯狂掘金消费者家门口“最后一公里”。放在以往,这样的动作是这些大品牌万万不敢想象的。随着商圈红利褪去,以及社区商业的井喷,这种难以想象正走进现实。

热衷于向社区扎根的大品牌们大都有着“吃喝”领域的背景,毕竟“吃喝”是围绕居民生活最紧密的存在,也是消费最高频的板块。

这场战役首先以盒马鲜生为代表的新零售率先打响。盒马鲜生的辐射范围为店铺周围的3公里,随着互联网巨头不断加码生鲜赛道,盒马与消费者的距离也越来越近。2020年12月,盒马优选更名为盒马集市,正式运营社区团购。

过去3年,催化了大品牌们抢占家门口生意的进程。除了互联网巨头,餐饮、美妆甚至是家装、出行等领域的大品牌也纷纷驻扎在社区周边。

他们紧密观察周围居民日常需求,其中的大多数潜入了围绕“吃喝”展开的细分领域之中。

从“化零为整”到“化整为零”

习惯了大店模式的吃喝零售巨头们,为了迎合社区生态,纷纷将大店“切割”为小店,围绕“吃喝”,瞄准消费者“便捷性”的细分需求,开始了一场“化整为零”的精细化争夺战。

从2017年开始,传统零售企业、互联网背景企业纷纷加强布局社区生鲜领域。一条小小支路上,就有5家社区生鲜店分庭抗礼。

随着社区生鲜店不断迭代,生鲜电商孕育而生。每日优鲜、叮咚买菜等依附前置仓,直接将新鲜蔬果配送到居民家门口。

与此同时,房地产开发商利用先天优势,抢滩社区生鲜业务:碧桂园集团旗下诞生了高端农产品门店“凤凰优选”;保利地产打造了24小时社区生鲜便利店“若比邻”;华润旗下有“OLE超市”;佳兆业则推出“Casamia超市”……