科技龙头的长青之道

作者: 贝恩咨询当前,全球科技行业已稳步迈入了AI智算阶段。

云服务提供商、企业和技术供应商在人工智能上的投入,达到了前所未有的新高度。人工智能(AI)软硬件市场,预计将以40%至55%的年增长率持续增长,到2027年市场规模将达到7800亿至9900亿美元。

调查显示,未来的发展机遇主要集中于三大领域:更大规模的模型和数据中心、企业和主权AI举措,以及软件效率和能力。这三大领域有望推动AI软硬件市场规模在未来三年内达到近万亿美元。

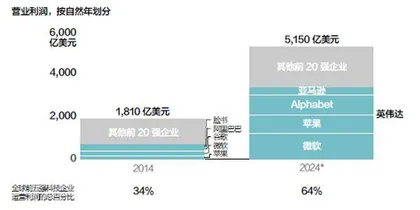

全球科技行业的颠覆浪潮依然奔腾不息,头部企业的洗牌速度正逐步放缓:在2024年全球市值排名前五的公司中,有四家在2019年就榜上有名,微软、苹果和Alphabet(原谷歌)三巨头更是早在2009年就位居前五。

我们发现,顶尖科技公司展现出更强的韧性,不仅稳居行业前列,还在持续扩大其市值份额。

它们成功的关键在于精准识别颠覆性技术趋势,并成功实现规模化和商业化,最终获取更丰厚的利润。而大规模创新的实现离不开强大的计算力、网络与数据资源,这也使行业巨头凭借自身优势进一步巩固了领先地位(见图1)。

图1: 全球科技龙头企业的营业利润呈现显著的高增长

巨头领跑

按常理来说,科技企业想要长期保持行业领先是一件极其困难的事。

一方面,新锐企业不断涌现,对老牌企业造成冲击,加速行业重新洗牌;另一方面,老牌企业往往更倾向于加大对现有技术的投资,缺乏主动转型或积极拥抱颠覆性技术的意愿。

那么,是什么让这些科技行业龙头在颠覆浪潮里乘风破浪,长期立于不败之地呢?一部分原因在于,它们在供需两端都实现了业务的规模化效应。

在供给端,技术创新的商业化落地,离不开大规模的算力支持。这就给拥有雄厚算力资产并具备相应能力的企业带来发展良机,使其能够充分发挥自身优势;在需求端,这些企业通过挖掘海量数据集,实现网络效应。供需两端齐发力,市场逐渐形成“赢家通吃”局面,进入壁垒也不断抬高。

其次,这些龙头企业也吃到了全球化时代的巨大红利,它们借势而起,不断开辟新市场、扩大客户群并实现规模化。

此外,疫情过后资本市场投资者偏好的变化也是一部分原因,他们不再一味追求高增长,而是更看重投资的收益率和安全性。

○人工智能(AI)

随着AI在各行各业迅速普及,被各大企业广泛应用,无论是全球科技行业还是其他行业,都将迎来一场深刻的变革。包括Alphabet和微软在内的老牌企业正着力重塑核心业务,加码布局AI技术。

图形处理器(GPU)巨头英伟达乘势而上,成功跻身行业一线,其市值在2024年第二季度突破3万亿美元。

○区域科技生态

国家和区域科技生态系统逐步成型,多国政府通过补贴或其他方式拉动投资,以此促进本国科技事业的发展,这或将进一步加快行业颠覆的步伐。

○强化监管

为了对科技龙头企业形成牵制,多国立法和监管机构开始对科技行业加大审查力度,对收购交易的审查尤为严格。大型企业的业务拆分或将引发新一轮行业颠覆。

三大因素叠加其他因素的影响将推动行业格局发生深刻变化,英伟达在过去两年崭露头角并跻身行业一线就是一个很好的例子。

长青特质

现有科技龙头企业的超强韧性,可以归功于其规模优势,也离不开它们善于识别颠覆性趋势,并通过业务创新,保持与时俱进的竞争力。

释放核心业务最大潜力,确保战略、运营、财务和组织目标顺利达成,是企业实现增长目标的必要前提。这些龙头企业的身上还展现出五大特质,这些特质正是它们保持长青或站上巅峰的关键。

○敢于自我颠覆

老牌企业在打造有竞争力的新业务时,必须面对现有业务被蚕食的风险。领先企业会巧借现有业务势能,设法为新业务提供资金支持。现有老牌企业更善于自我颠覆,它们寻找方法挑战自己的核心业务,同时保持它们作为创新颠覆者的强烈使命感。

十年前,微软一度士气低迷,新上任的首席执行官Satya Nadella临危受命,帮助微软调整战略定位,把成为“云优先”时代的龙头企业作为发展愿景。

在他的领导下,微软重新发布Azure平台,再次承诺采用SAAS(软件即服务模式)销售Office 365,尽管软件上云与其传统服务器业务存在着竞争关系。近两年,通过与OpenAI展开合作并将先进AI技术整合到Azure和Office等产品中,微软始终保持创新驱动,不断重塑业务核心。

再看英伟达,该公司敏锐地察觉到,可以利用其游戏GPU上所采用的技术为并行运算提供支持,后者对AI工作负载和加密货币“挖矿”至关重要。

强大的前瞻能力帮助英伟达充分把握住了最新趋势,利用游戏GPU业务的利润收入,为其新创业务提供资金支持。此举不仅成功拓宽了英伟达的收入来源,巩固了它在前沿技术领域的重要地位,而且帮助英伟达在2024年6月一跃成为全球市值最高的公司。

○洞悉未来趋势

龙头企业具备强大的未来洞察能力。它们面向未来,推演可能出现的不同情景,同时密切跟踪市场先行指标,及时把握趋势动向。

以Netflix为例,它比绝大多数竞争对手更早意识到流媒体视频将成为大势所趋,并及时做出战略调整,从DVD租赁企业转型为流媒体平台。此举助力Netflix发展成为全球流媒体行业龙头,同时积累了雄厚资金,投入原创内容的创作中。

○持续投资创新

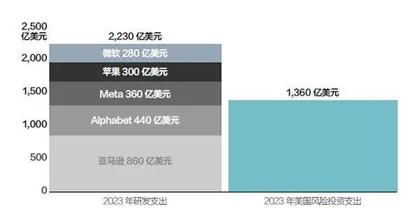

2023年,五大老牌科技巨头(微软、苹果、Alphabet、Meta和亚马逊)的研发支出总额达到2230亿美元,是美国风险投资支出总额的 1.6倍(见图2)。这些龙头企业都成立了独立的风险投资部门,对颠覆型初创企业进行投资,与它们携手合作,有时甚至通过收购来收编人才。

图2: 2023年,五大老牌科技巨头的研发支出总计达到2230亿美元,是美国风险投资支出总额的1.6倍

○巧借并购之力

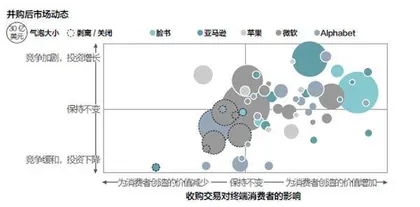

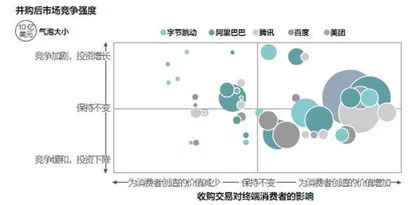

科技行业的大型并购交易可能会受到各国监管部门极为严格的审查,但其中大多数交易最终都会加剧行业竞争,同时令客户享受到更优惠的价格或者成本更低的服务(见图3、4)。

图3: 2005年至2020年间,美国科技巨头的大多数并购交易令消费者获益或为市场注入活力

图4: 中国本土科技企业并购交易亦呈现类似趋势

大型科技企业在吸引顶尖人才的同时,还能为创新项目提供资金,加速商业化落地。以训练一个尖端生成式AI模型为例,有能力提供训练所需数据、算力和资金的企业凤毛麟角。

○打造合作生态

生态系统既可以分摊研发成本,也可以提高合作企业的创新成功率,令老牌企业直接受益。

以亚马逊网络服务公司(AWS)为例,该公司创建了一个庞大的生态系统,为众多初创公司和企业提供支持,孵化创新项目,从而进一步强化了其自有云服务平台。

面对日新月异的科技进步,科技行业最具价值的企业积极拥抱变革,捕获市场价值。无论老牌企业还是新创企业,其管理团队都必须着眼未来,找准创新发力点,进而借力创新,重塑业务核心或迈向行业巅峰。

中国趋势

在中国,生成式AI的颠覆性影响和巨大潜力已经成为投资者关注的热点,尤其是在投资组合中的战略布局。推动国内 AI 行业快速发展的关键动力来自两个方面:多场景应用的广泛拓展与计算能力的不断提升。

在实际需求和技术进步的双重推动下,六大领域正成为中国AI加速发展的重要引擎,它们不只可能改变在位的科技龙头,且可能塑造出新的大玩家。

○电商领域

海量用户与多品类需求推动AI在个性化推荐、智能库存、客服自动化等领域加速落地。这为从消费者洞察到供应链管理的全流程智能化升级奠定了坚实基础。

○智能出行领域

在交通效率与安全需求以及政策扶持的推动下,中国快速实现自动驾驶、车路协同与智慧交通体系的落地,推动AI在感知、决策、城市管理等环节的快速迭代,并为算法测试提供了多元化的场景。

○医疗健康领域

由于庞大人口与医疗资源分布不均,产生了对高效诊断与精准治疗的需求。这推动了AI在医疗影像、智能诊断、药物研发、个人健康管理等领域的深入应用,并加速了“互联网+医疗”与数字医疗生态的建设。

○云计算驱动AI大规模落地

高速增长的云计算市场与科技巨头提供的大规模算力,为AI的训练、部署与推理提供了核心支撑。高效、弹性的云服务有效降低了企业创新门槛,并加速了AI在各行业的普及与商业化。

○边缘计算满足多场景实时需求

在智能制造、智慧城市、车联网等领域的推动下,边缘计算通过本地或就近节点处理数据,为AI算法提供了低延迟、实时决策环境,进一步拓展了分布式终端应用与产业升级的空间。

○AI超级计算中心加速产业升级

广州、深圳、无锡等地建设的世界级AI超级计算中心,为大规模深度学习模型提供了空前算力。依托这些超算资源,自然语言处理等技术得以实现快速突破与应用落地,显著缩短了研发到商业化的周期。

本报告节选自贝恩公司《2024年全球高科技行业报告-科技启示录》系列文章,编辑中略有改动,经授权刊载。