被动投资对主动管理基金行业 到底意味着什么?

作者: 胡骥聪 王浩霖等我国指数化投资近期发展迅速,各类政策频出伴随被动产品规模占比不断上行,尤其在近几年中美公募主动股票产品业绩整体均难以跑赢指数的情形下,被动化浪潮下公募基金行业主动投资与被动投资的生态将演化向何方成为了不少业界人士关心的问题。本篇报告将从二级市场生态底层逻辑的视角出发,探究被动投资对市场以及对主动管理行业到底如何产生影响,并针对多个核心问题给出我们的思考分析与观点。

海内外被动化投资趋势稳步推进

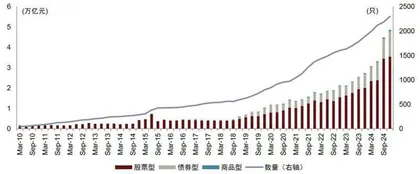

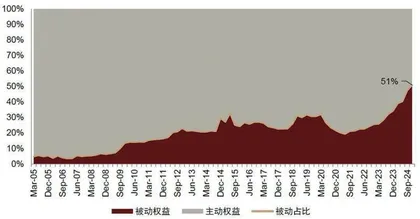

国内被动投资概念火热,被动占比迅速提升。2010年以来,国内被动产品市场蓬勃发展,产品数量与规模稳步增长。仅十余年时间,被动股票产品数量便从不足10只增长到超2000只。2021年后,被动股票产品规模占比急速提升,截至2024年底,规模已高于主动股票产品,占全部股票产品之比约51%。(见图一、二)

图一:国内各类型被动产品规模及数量

图二:国内被动与主动权益基金规模占比变化

美国被动投资发展成熟,资金持续流入。虽然美国被动产品总体数量已基本饱和,但存量规模仍保持较高速率的增长。规模占比角度,2000年以来美国被动股票产品规模占比持续提升,截至2024年底,其被动股票产品占全部股票产品之比高达61%。从资金流角度,市场资金持续大幅流入被动产品,被动投资发展劲头仍未有消减。

为什么会有指数化投资?主动管理投资如何导致被动投资的兴起

主动投资能力的差异与认知是指数化投资产生的底层逻辑之一。在1)alpha收益是零和博弈、2)不同投资者的能力与禀赋存在差异、3)弱势投资者终会意识到自己的alpha竞争劣势,这三个条件下必定会导致对部分投资者,尤其是一些个人投资者从主动投资转向指数投资。除了这种“直接主动管理的性价比低”的原因外,对部分委外资金而言,“挑选主动管理的性价比低”也是促使一些资金采取被动投资的重要因素。

被动投资如何影响主动管理投资的存在意义?

近几年股票指数投资规模迅速增加,而主动股票基金的份额不断下行。在这样的数据对比下,人们天然容易产生被动与主动投资是相互对立,指数投资在不断取代主动管理投资的感觉。并由此发出疑问,我们还需要主动管理投资产品么?对于这个问题我们的结论是:需要,而且比以往更需要。

从市场定价效率的角度,通过分析我们认为被动化投资是牺牲了对上市公司alpha定价的效率作为代价,提升了市场对不同beta之间的定价效率。当市场alpha竞争特别激烈甚至过分充分时,指数化投资深化带来的beta定价效率收益大于牺牲的alpha定价效率,整体市场定价效率上升。但当整个市场的指数化投资资金越来越大,alpha定价资金相对不足时,指数化投资深化带来的定价效率收益边际递减,当其低于牺牲的alpha定价效率时,整体市场定价效率反而因此而下降。因此指数化投资规模占比越大的市场,对于能高效提供alpha定价的主动管理的需求反而会更旺盛。

被动化潮流的推进在要求一个更大规模更高效的主动资管行业。主动管理与被动指数并不是一个对立取代的关系,而是一个相辅相成动态平衡发展的生态。

被动化浪潮对主动管理行业的影响机制与演变趋势

被动化投资与产品的发展与推进会促使投资者形成在进行金融产品选择时有意识地比较一个主动管理型产品与相似的被动指数化基金的习惯,相比于过去主动管理者需要更多地去向投资者及各类渠道(包括销售渠道、展示渠道、准入渠道等)展示证明自己的主动管理型产品的确能带来超额收益,并且对比于指数产品值得相应更高的费率。

对于超额收益能力的展示诉求下,一个可能的演变趋势是业绩基准的重要性大幅提高,投资者与渠道对主动股基alpha的判断标准很可能是其长期过往业绩相比于明确的业绩基准的年化超额收益,同时关注达到该超额收益水平所付出的代价,即跟踪误差。另一方面,一个主动基金产品的业绩基准在未来很可能也成为其与其它产品进行业绩比较时划分同类产品的重要标准。

我们认为最终演变的结果可能会导向这样的场景:被动化趋势下,各类指数产品丰富,投资者们围绕各类指数产品的投资,使得市场能更清晰地看出哪些beta更重要,以这些beta作为基准,大量主动管理型产品相互竞争,努力以相对更小的跟踪误差做出相对更高的超额收益。在这个主动管理的过程中,不断对指数成分股进行价值发现与纠正错误定价,从而对指数权重进行持续的影响与优化。以此往复形成生态循环。

对于主动权益经理而言被动化浪潮意味着什么?

被动化浪潮下,我们认为首先alpha收益变得更难获取,竞争会变得更为激烈;其次,主动管理行业内优胜劣汰的特征更明显,竞争会变得更为透明。在这样的双重压力下,对于主动权益基金经理而言,选择适合自己的beta赛道,以及不断拓深在自己beta赛道内的alpha能力将变得更为重要。我们认为相比于过去,除了需要专注于收益的提高,还需加强对自身产品相对于基准的跟踪误差变化的重视。