AI革命持续演进,“金发女郎”可望重来?

作者: 赵伟 陈达飞 王茂宇2025年春节以来,DeepSeek成为影响市场的重要逻辑要素。以美国为例证,从微观、中观、宏观三大视角分析AI应用的广泛程度、对工作岗位的潜在冲击,以及对美国经济的长期影响,有助于我们预判趋势,制定投资策略。

微观视野:AI投资、渗透进程如何?

从全球范围来看,美国对AI的投资力度较大。根据斯坦福大学发布的AI指数报告,全球私人部门AI投资规模虽然在2023年有所下滑,但生成式AI投资规模大幅提升。从地区来看,全球AI投资主要为美国驱动,其私人部门投资力度远高于中国、欧洲。而从投向领域来看,全球私人AI投资在2023年主要投向了AI基建、研究、治理领域,其次为自然语言处理、客户支持、数据管理等。

自2022年ChatGPT发布以来,美国科技企业资本开支进入快车道。AI成为这几年全球市场的重要主题之一。2024年三季度,美股MAG7(即7家市值最大的科技公司)资本开支规模达到661亿美元,同比增速高达57.8%,AI基础设施、云计算、智能算法是重要领域。与此同时,英伟达作为AI产业链的硬件提供方,数据中心收入也节节攀升,2024年三季度达308亿美元,同比增长112%,是2022年同期收入的7倍。DeepSeek之所以能对全球市场形成冲击,正是因为其“成本低、效率高”的特征,动摇了市场对于美股头部科技公司大规模资本开支的信心。

随着AI技术进步,投资力度加码,微观视角下,美国AI渗透率大幅提升。

当前,美国职场的AI渗透率可能在20%―40%之间。市场上有多种针对企业AI渗透率的调查,可分为针对企业及针对员工层面两类,从调查结果看,前者的AI渗透率普遍在5%―40%之间,后者在20%―40%之间。举例来看,美国人口普查局的商业趋势和展望调查(Business Trends and Outlook Survey,简称“BTOS”)调查显示,美国企业AI渗透率不到5%,但若将调查结果根据雇员数量进行加权,则渗透率上升至20%(更多大型企业应用AI)。

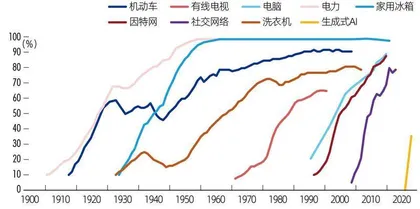

同时,美国在工作之外的AI渗透率可能超过职场中的应用。圣路易斯联储研究认为,在工作之外,2024年生成式AI渗透率已经达到34%,高于其工作场合渗透率(27%,图1)。由此看,整体生成式AI渗透率已经接近40%。虽然渗透率数字不一定准确,但这意味着,当前AI在工作之外的应用可能远高于工作之时,这与个人电脑的普及先后顺序不同。

2023―2024年,美国AI渗透率的增速可能超过70%。在企业层面,根据美国商会数据,2023―2024年美国企业AI渗透率提升幅度为73%,美国人口普查局的BTOS调查显示,2024年2―9月间的年化增速为78.4%。在员工层面,皮尤研究中心数据表明,2023年3月至2024年2月间渗透率从8%提升至20%,增长145%。

对比上一轮IT产品成本下行的经验,以及“去监管”的政策趋势,未来,美国科技企业资本开支前景仍然不差,AI的应用也可能进一步加速。

2022年至今这一波科技企业资本开支的高增,可类比上世纪90年代美国IT繁荣时期。90年代后期,美国科技企业开启了一波资本开支上行,当时的科技公司龙头主要为英特尔、思科、微软、IBM、甲骨文等(包括互联网、电信、信息技术等行业),其资本开支在2001年达到顶峰。

图1:美国居民AI渗透率的提升速度极快

彼时的科技新产品⸺电脑、互联网的渗透率提升,其背后是技术进步、工艺提升带动的IT产品价格大幅下降,进而强化了企业的投资意愿。从经济数据来看,美国90年代后期电脑设备、通信设备、软件投资增速大幅提升,其中,电脑设备投资增速一度高达50%。更重要的是,在私人部门大规模投资IT的背后,是投资成本的不断下降。由于半导体技术突破和生产效率提升,90年代电脑、软件等设备价格下降,进而推动企业投资意愿增强。

同样,上一波IT投资热潮也离不开政策的支撑,如1996年《电信法案》“去监管”的刺激。当前,特朗普对于AI的政策也偏向降低政府干预。1996年《电信法案》打破行业垄断,将AT&T分拆,推动了美国彼时IT投资浪潮。而特朗普在近期上台之后也撤销了拜登时代的AI监管行政令,取消对生成式AI的强制安全测试要求。减少大模型部署周期,是否会加速AI投资,仍需后续观察。

中观视野:AI对就业、工作影响有多大?

中观视角下,美国哪些行业以及企业应用AI较多?

信息业、专业服务、金融地产是美国企业应用AI最广泛的行业,而餐饮、住宿是应用AI最少的行业之一。小型企业和大型企业应用AI更多,显示AI应用的广泛度还有很大提升空间。考虑到样本数量、覆盖面,我们主要采用美国人口普查局BTOS(样本较大,调查企业AI应用情况)和实时人口调查数据(接近美国劳工统计局家庭调查,调查员工生成式AI应用情况)。根据美国人口普查局数据,在美国企业中,信息业、专业科学业、教育服务行业公司应用AI的比例最大,分别为18.1%、12%、9.1%,远高于5%的整体比例(企业数量加权);从员工角度,应用生成式AI的员工比重最大的行业为信息服务(56.2%)、金融地产(40.5%)、专业商业服务(34.9%)。

AI与员工之间的关系是替代还是强化?

从三方面可以看出,当前AI对于工作任务的替代性可能强于就业。第一方面,从用途出发,当前AI使用更多在于强化工作效能,而非自动化。根据美国人口普查局BTOS调查,美国企业对于AI的应用主要集中在营销自动化、聊天机器人、自然语言处理等领域(企业数量加权)。进一步看,根据Claude模型开发商Anthropic发布的报告,在AI运行任务中,57%的使用是在强化人类能力,43%旨在自动化,即AI的使用更多以与人类协作为主,参与诸如学习、任务迭代的工作,而非替代人类。

另一方面,AI对于任务的替代要远远高于就业。根据美国人口普查局BTOS调查,在使用AI的企业中,27%的企业实行了任务替代。其中,84.6%的企业替代了小部分任务,13%的企业替换了中等数量的任务。同口径下,仅有2.6%的美国企业在过去6个月内出现因为AI的就业下降,远低于27%的企业替代任务比重。但是,美国人口普查局BTOS对于AI替代任务、就业的调查有一个共同点,就是随着时间的推移,AI替代任务、就业的影响可能会逐步增强。

第三方面,AI对企业的影响主要体现为训练员工应用AI,也能印证其对就业影响不大。根据BTOS调查,在应用AI的企业中,50%的美国企业并未采取任何变化,显示AI的应用仍然处于相对初步的阶段。但是,20.8%的企业对现有员工进行了使用AI的训练,19.7%的企业发展出了新的工作流程。

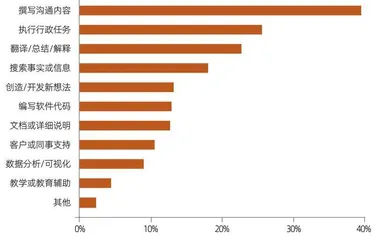

图2:生成式AI在什么任务中最有效?

展望未来,AI对于就业的影响很可能是冷热不均的,复杂性较高、需专业判断的岗位就业需求可能增加,如软件开发、数据处理等,但是重复性任务含量较高的职业,如法律助理、客户代表的就业需求可能下滑(图2)。

过去几年,AI相关的软件开发、数据处理领域就业表现亮眼。当前,信息业占美国就业的比重为1.9%(2024年),这几年,随着美联储加息抑制通胀,美国科技行业的裁员更吸引市场关注。但是,在信息业就业内部,仍然能够观察到软件开发、数据处理就业明显更好,的确可能对应的是AI渗透的初步影响。

其中,AI自动化可能压缩基础、涉及重复性任务的就业需求,但可能会促进需复杂技术整合或专业判断的岗位需求。美国劳工统计局对2023―2033年的长期职业/就业预测(2024年底发布)涵盖了对于AI的影响分析。AI对于美国不同职业就业的影响是分化的,涉及重复性任务或文档处理的岗位将因AI效率提升而出现就业需求下降,如办公行政职业、部分销售相关职业、法律助理,但是,需复杂技术整合或专业判断的岗位,将因AI技术发展而需求上升,如软件开发、数据库管理。以商业与金融职业为例,理赔调整员、车险评估师的工作在更大程度上可由AI“自动化”,就业可能出现收缩。但是,对于金融和投资分析师来说,长期投资仍需人类分析师综合宏观经济、政策、行业动态等复杂变量,AI仅作为辅助工具(如加速数据对比、优化风险模型)。因此,尽管AI提升数据处理效率,但金融投资分析师将在未来10年出现9.5%的就业增长(算法驱动型岗位可能受影响更大),高于全行业平均4%的增速。

宏观视野:AI对经济有多大影响?

从微观视角,AI可以对编程、内容生成等任务形成较大效率提升。根据上文分析,AI的投资、渗透率提升如火如荼,对就业结构将有较大的冲击。而从总量上来看,AI对经济的影响有多大?

根据不同来源的测算,AI的使用的确可以大幅增强生产效率,在编程、内容生成、研发效率、运营效率方面的提升非常显著,如2023年微软研究显示Copilot可以将编程效率提升126%,2024年BIS研究说明,生成式AI将编程效率提升了55%。不同调查、研究之间的差距虽然很大,但微观上AI的确可能对生产率形成较大提升。

宏观视角下,从GDP支出法、劳动生产率两方面来看,AI对美国经济的推动已经有初步体现,但效果尚不显著。

虽然2022年以来,数据中心建造支出快速提升,但占GDP比重不大,且其他AI投资相关增速并不高,这与上世纪90年代的情况不同。上文提到,2022年以来,美国以MAG7为代表的科技企业资本开支大幅度增加,其中数据中心的投资对应数据中心建筑支出上升(美国人口普查局数据),两者趋势有一定相似。但是,建筑投资占美国GDP比重非常小,数据中心建筑支出占办公建筑支出的1/3左右,而办公建筑投资仅占美国GDP的0.3%左右,也就是说,数据中心建筑投资可能只占美国GDP的0.1%左右。除此之外,美国与AI投资相关的还有电脑、通信设备投资以及软件投资,但这三者占美国GDP的比重也不到4%,2022年以来其增速提升并不显著。

根据AI提升工作效率的微观特征,AI对经济的作用主要在于提升劳动生产率,其增速提升空间较大。2019年以来,美国劳动生产率增速平均为1.9%左右,高于2007―2019年1.5%的平均值,但是相较于1990―2000年与2000―2007年间2.2%、2.7%的增速还有较大距离。

AI对生产率的提升效果可以通过两方面初步观察到,一是相较于2007―2019年、2019―2023年间,劳动生产率增速提升的主要推动力来自于全要素生产率(TFP),对应AI提升生产效率;二是根据芝加哥联储数据,在2019年四季度至2024年二季度期间,对美国劳动生产率增速贡献较大的行业主要为住房、数据处理、互联网出版信息业、计算机系统设计服务、电脑系统设计、其他零售服务,其中许多是与AI技术的应用和线上零售转型相关行业。

当前,AI渗透率的提升是明显超过历史上的科技应用的,为什么AI对经济的推动效果相对有限?

一方面,AI在工作上的渗透率还有待提升。圣路易斯联储研究认为,美国生成式AI应用率已经达到40%,而上一轮美国劳动生产率提升开始时(1996年)的个人电脑渗透率也是40%。但是,工作场合的AI渗透率是较低的,在20%―40%之间,上一轮PC的应用是“先工作,后个人”,此轮AI渗透率的提升呈现“先个人、后工作”的特征。因此,劳动生产率的提升可能还需等待AI更为广泛的应用。根据美国人口普查局BTOS调查,阻碍企业应用AI工具的最大因素是“AI不适用于企业”,这一点也可作为佐证。

其次,AI在企业应用中的强度有待提升。根据圣路易斯联储研究,在工作场合,31.8%的员工使用AI超过1小时,47.1%的人使用AI少于1小时,还有21.1%的员工仅使用不到15分钟。即便是在过去1周每天都使用AI的员工之中,也还有一半人每天使用AI少于1小时。科技应用对于社会、经济的影响都是一个长期的过程,如电动机在1890年左右出现,个人电脑在上世纪80年代初出现,但两者带动的劳动生产率高增大潮均滞后超过10年。未来AI应用将以什么幅度带动经济,实际上还存在较大不确定性。

如果未来AI技术应用的广度、深度提升,并带动劳动生产率增速上一个台阶,可能意味着美国将再度出现“金发女郎”经济,一如上世纪90年代。此外,AI技术的应用不会仅仅局限于美国,对未来中国经济发展新质生产力、促进全要素生产率提升也会具备较大意义。90年代的美国经济被称为“金发女郎”式经济,其特征是经济增速较高,但通胀并不过热,达成这一点的背后是较高的劳动生产率增速。从机制上来说,劳动生产率增速越高,意味着企业在同等要素投入下可以产出更多价值,从而可以在产品不涨价的前提下为员工涨薪,提高居民实际收入。也就是说,劳动生产率越高,经济供给侧改善越明显,通胀可能越低。综合来看,经济就会出现“高增速、低通胀”的组合,即劳动生产率增速提升,对应的是“经济增速/核心通胀”比值提升。对于央行来说,这就意味着传统货币政策操作的空间提升。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,关注“新财富杂志”微信公众号和我们互动。