房贷之谜

作者:邢海洋(文 / 邢海洋)

5月3日,美联储升息0.25个百分点,基准利率从2.75%提高到3%。这已经不是一个新闻,只不过是普遍预期中的结果。如果说我们有所预期的话,我国政府也可能相应升息,从而延续去年10月以来的升息步伐。对广大存款人,加息无疑是好事,是积蓄不会随时间贬值的福音,但现在,不同于以往,很多居民的资产负债里多了房屋贷款一项,加息对他们就是最不愿听到的消息了。

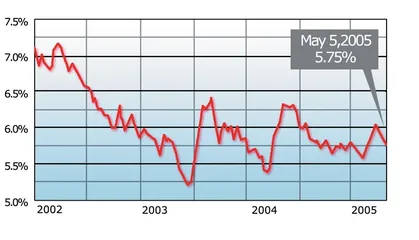

在美国,房贷者的噩梦却没有随着加息而到来,“奇迹”发生了。4月初至今,美国长期贷款利率连续5周持续下降,已经从3月底的峰值6.04%下降到5月5日的5.75%。如果说,4月来贷款利率的连续下降得益于3月的经济降温的预计,投资者预计美联储不会再按部就班地升高利率。现在,利率升了,贷款利率还处于跌势,不能不说是一个奇迹。一周内,几乎所有的长期贷款利率品种都没有根据联储的指向行进,主要用于转贷款的15年利率从5.33%降到了5.31%,下降幅度虽小,却是在存款利率升了0.25%的基础上实现的。与长期固定利率相反,短期浮动利率追随了长期利率的步伐,一年期的浮动利率(ARM)从4.21%升到4.22%,5年前浮动利率从上一周的5.20%升到了5.31%。

从去年6月,美联储第一次升息,长期抵押贷款利率的走势就一次次证明,贷款利率并不一定随着存款利率一起涨。初加息时,30年期贷款利率是6.30%,两天后,一个令人忧虑的失业率报告就使贷款利率落到6.08%。随后将近一年,长期贷款利率多处在低位或者跌势,只是今年2、3月间有一次急速的上涨。通常,长期利率和短期利率的走势一致,美联储主席格林斯潘在国会听证时都表示,利率的收益曲线和经验大相径庭,他把债券市场这一奇异现象称为“谜”。

结果可想而知,短期浮动利率上涨,短线借款越来越不合算,而长期固定利率下跌,鼓励购房人选择长期合同。通常的规律,浮动利率因变动的风险,价格往往比长期贷款便宜得多,1年期的要比30年期的便宜超出2个百分点,可现在,只有1.5个百分点,最接近的时候只有1.3个百分点。便宜的长期利率吸引下,贷款人大范围迁徙,从短期转向长期。据预测,如果长期利率降到5.40%,将有65%的房贷者从转贷款中获益。这正是长期贷款提供商招揽顾客的大好时机,他们一个个访问短贷客户,把客户拉到固定利率上。而由于浮动利率市场竞争激烈,短期利率一直维持在较低水平,很多房贷者并没有注意到长短期利率差缩小的奇异想象。为笼络客户,浮动贷款提供商甚至大面积开展折扣促销,折扣高达1.50个百分点,而一年前这一折扣只有0.40个百分点。提供两种贷款的金融机构间的激烈竞争使消费者几乎感受不到升息的压力。

10年间,美国经历了3个升息周期,期间,长期利率有时上升,有时不升。1994年2月的升息是4年来的第一次,就像去年6月的升息,有很强的象征意义。那次,30年利率一周上升0.25个百分点,过了一周,又继续上涨;一年中,有些品种上升了2个百分点。利率的变动虽受联邦短期利率影响,更是市场供求的结果,借钱的人和借给人钱的人哪方多,资金的价格利率就向另一方倾斜。现在利率维持在低水平,一方面是3月以来房地产价格下跌,抵押贷款数量骤减;另一方面还是借给人钱的人太多的缘故。借钱给人,一个标志性的行为就是购买美国公债,近年债券市场持续火爆,长期债券价格飞涨,但政府支付的利息是一定的,价格涨势必造成收益率下降。而债券的收益率,正是银行借钱给贷款买房的消费者的参照。

债市火热的一个重要原因是股票市场低迷,其次是美元贬值,外国投资人购买美国国债相对便宜。由于投资者看好美国经济的发展势头,美国国债更是亚洲国家争相储备的品种。瑞银华宝的资料显示,截至2004年12月底,亚洲国家共持有1.2万亿美元的美国国债,其中包括大约1万亿美元的长期国债和票据。此外,美国财政部资料显示,在过去3年时间里,来自亚洲的资本流入占到美国外资净流入的40%,这一比率在2004年接近50%。

美国的抵押贷款利率与国债收益率挂钩,尤其是与长期国债收益率挂钩。对此,只有调控短期利率能力的美联储也奈何不得。住房抵押贷款利率随长期国债收益率维持在低水平,无疑延缓了住房市场的退潮。美国买房人享受着低利率,却是亚洲国家的外汇储备在买单。长短期利率背道而驰的局面究竟什么时候能结束,至今是一个谜。如果通货膨胀率上升,长期国债收益率无疑会上升,但有了来自亚洲的廉价商品的支持,高企的油价都不能使通货膨胀升到危险的水平。到头来,还是亚洲人间接支持着美国的房地产市场。 房贷利率银行之谜国债房贷