A股独步

作者:邢海洋(文 / 邢海洋)

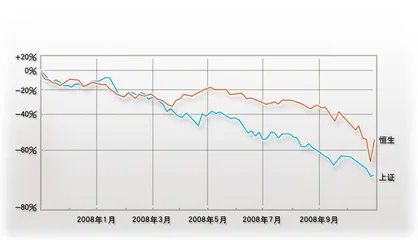

亚太股市又经历一轮过山车。创下新低后绝地反弹:恒生指数连续3天上涨,其中2天分别涨了14.35%和12.82%,3天累计反弹32.24%;日经225指数也从不到7000点反弹至9000点上,3天劲升2000点。周边市场人气大增,唯独A股落寞,3天涨幅不足6%。究其原因,受金融危机影响最少的我国,面临的是独特的问题。

10月底,三季报披露完毕,宏观经济增速回落明显表现在上市公司的业绩上。可资比较的1466家上市公司1至9月共实现净利润7041.74亿元,同比增幅5.2%,而2007年前三季度,业绩增幅为73.05%。显然,上市公司业绩增速急刹车,已不再延续去年以来的高增长惯性。今年第一季度,上市公司总体利润是3103.73亿元,第二季度就下降到3002.40亿元,第三季度则大幅滑落至2471.44亿元。全球范围的信贷紧缩发生在9月中旬雷曼兄弟破产之后,在三季度中只是刚刚露头,上市公司的业绩已经在加速下滑过程中了,从第二季度的下滑101亿元一下子剧增到第三季度的531亿元。

不过,若扣除了虚拟经济“纸上财富”的迅速蒸发,三季度业绩的下滑或许和实体经济关系不大。上市公司的业绩中,上市银行共实现了3340.86亿元净利润,占全部上市公司将近一半的比例,而银行个数有限,只14家,个体上的变动极易影响整体状态。三季度末期雷曼兄弟破产,海外金融业全行业告急,我国银行不得不集中对海外债券资产进行减值计提,其中,截至9月末,中行证券投资损失达到167亿元人民币;工行为相关外币债券拨备超过13亿美元;建行对持有的次级按揭贷款支持债券拨备近7亿美元。比较今年中报,中行6月末的证券投资减值损失为106.32亿元人民币,9月末,中行证券投资减值准备较年中上升了61.53亿元。而平安投资富通,累积下来的157亿元的账面损失终于计入了利润表。除去几笔数额巨大的亏损,三季度上市公司整体业绩的下滑就不会如此明显了。

当此金融动荡时刻,纸面财产的损失已经退居其次,投资者更担心的是企业未来的盈利能力以及实体经济是否受到影响。不幸的是,9月中旬之后,一系列经济政策势必侵蚀银行业的利润。9月16日,央行不对称降息,一年期贷款基准利率下调0.27个百分点,存款利率并未调整,据测算,这将导致四大国有银行净利差收窄11个基点,同时其年度净利润将因此下降5%~6%。对于中小商业银行而言,将使得其净利差缩小10个基点,同时年度净利润将下滑4%~6%。此后,不到一个半月,央行又两次降息,最后一次针对房贷,将个人房贷利率下限从基准利率的85折降低到7折。充分竞争下若银行均采用下限利率贷款,甚至可能使银行出现存贷款利率倒挂。三次降息后,银行5年期以上贷款基准利率为7.47%,打7折后是5.229%,比5年期定期存款利率5.58%还要低。自然,并非所有客户都把自己的现金存成5年定期,但如此折扣下,银行面临着从未有过的低息差。而我国商业银行房地产贷款占全部贷款余额的1/5,有些分行此项贷款占比已超过40%。

金融危机正式登场前,是接踵而至的“突发事件”给上市公司业绩造成影响。受油价大幅跌落的影响,在衍生品上寻求保值的三大航空公司均现亏损;自从“三聚氰胺事件”爆发以来,乳品业遭遇了前所未有的“寒冰期”。以占据中国液态奶份额50%以上的伊利、蒙牛两大乳品集团为例,其产品销量急剧下滑,最严重时下降幅度达90%以上,海外市场完全萎缩,资金回笼困难。不过,也正是因为实体经济尚未受到实质性影响,诸如房地产等支柱企业仍能保持利润惯性增加,保利地产前三季度营业收入同比增长71.22%,净利润同比增长125.38%;万科营业收入和净利润分别较去年同期增长59.1%和18.8%。为应对未来的销售萎缩,主流地产公司均积聚了大量现金。

除了极个别的突发事件,我们和周边国家及地区的外部环境相似,A股难以汇聚人气,还要回到我们特有的股权结构,预期经济下行,国资虽然纷纷增持托市,但抵不住“小非”的解禁冲动。减持意愿强烈的“小非”,在与增持的“大非”的较量中,明显占了上风。大盘如此,个股更是如此,以中国远洋为例,9月12日,该公司公告称,大股东中远集团增持公司股份728万股。但自9月19日至10月27日间,法人股持续卖出,法人席位减持近8000多万股,竟达到法人增持的十几倍之巨。头顶着“大小非”帽子的A股,反弹中于是不断被“盖帽”。■ A股