圆底走势目标位

作者:邢海洋

统计数据显示,2008年10月28日至2009年2月13日,A股市场共有698只个股最大涨幅超过100%,占正常交易股票的44%,其中最牛的具有创投概念的鲁信高新上涨了476%。此外,中路股份、宝光股份、华仪电气3只个股涨幅超过300%,35只个股涨幅超过200%,巨大的赚钱效应让投资者恍似再度回到了牛市。

这样灿烂的上涨却发生在经济形势最为严酷的时刻。比如,利润曾经占A股一半的三大石油公司业绩下滑31.4%;汽车业,这一居于制造业核心地位的产业,用广汽董事长的话说,全国各企业去年已经有60%至70%亏损,再亏下去就该有企业破产了;物价方面,今年1月PPI同比下降3.3%,创下82个月新低;CPI同比涨1.0%,为31个月新低,意味着上市公司的产品不可能在现在卖出好价钱。而最近的宏观经济预期,由国内外17家宏观经济研究机构共同完成的最新一期“朗润预测”显示,2009年一季度中国经济增速为6.6%,CPI与出口增幅均降至负值,分别为-0.7%与-7.7%。无论是宏观还是微观,未来的一两个月间,当密集的年报登台的时候,投资者都很难看到一个业绩与股价齐飞的场面。

有投资者欣喜地以为,资本市场的上涨是经济复苏的信号。实际上,即使最乐观的预测复苏也要在今年下半年,并且,今年“保8”的目标也不容易实现。按摩根士丹利的解释,世界主要国家今年的经济增长都会是负值,只有小部分国家呈正增长。在此情况下,如我国经济增长达8%,意味着对全球经济的贡献将会超过400%,而这就意味着我国经济和世界经济脱了钩。全球化背景下,尤其我们的增长极度依赖对外贸易的情况下,这几乎不可能。整体经济增长放缓,上市公司也难幸免。从更长远的角度,后危机时代贸易保护势必抬头,经济增长将更多地依靠内部需求,一种相对低速度的增长。相应的,股票价格也要建立在新的估值水平上。若以亚洲金融危机做参照,对外贸易3年后才恢复增长,GDP走出低增长也在3年后,而股票市场也是3年后才恢复上涨。

长期而言,多数投资者都不看好后市,之所以还踊跃入市,看中的更多是短线机会。1月份信贷资金急剧放大,加上资本市场资金充裕,正可演绎一番上涨。此时,与业绩比起来,概念便具有更多号召力。两市第一牛股鲁信高新,去年11月初最低时不过3.47元,2月中已经接近20元,其概念就依赖于管理层透出的今年上半年一定推出创业板的口风。同样,具有创投概念的力合股份、复旦复华和大众公用等涨幅均接近两倍。最近一期的《财富》杂志还统计了美国创投业的末路状态:2008年和1998年风险投资几乎投资了同样多的、将近2000家企业,10年前IPO数字是50家,现在却只有2家。并且,随着高科技渗透,已经没有激动人心的领域出现了。九大产业振兴规划提供了远比创业板更广阔的联想,随着一个个振兴规划出台,相关产业个股也都走势强劲。但根据最先出台振兴规划的四大产业相关个股统计,规划出台前,股票走势强于大盘的比例远超过出台后的比例。尤其是,基金多在规划后买入相关股票,因此也正成为游资的接棒者。

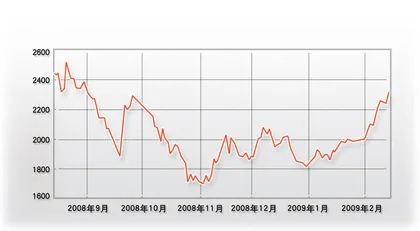

既然是短线行情,反弹目标的测算就是所有行情研判中最重要的。通常,一轮大跌市后,即使遵循的是物理学的定律,市场也有从超跌到回归价值到过度估值的过程,更不用说此时市场经历的是圆形底走势,市场有更多时间恢复,积蓄向上的能量。圆底首先是信心恢复的过程,因为在价格谷底盘桓了相当长的时间,缺失信心的投资者多半被折磨得离场了,剩下的或者是不到解套位不出货的投资者,要么就是这一波波段行情的投资者,因而市场的目标相对明确。随着2300点第一个阻力位被攻破,下面的,就应该是2600~3000点的压力带。不过,因为自1664点上涨到2320点已经有38%,股价越高,来自波段投资者的获利抛售压力也越大。

一段大跌后的修整期,市场究竟能反弹多高,这方面的参照比比皆是:当2002年底纳斯达克从5000点跌到了1100后,市场并未重现疯狂,而是一年后回到2000点,从矫枉过正回到正常估值。而我国台湾股市从12000点跌到2500点后,反弹的高度在6000点,随后又跌回到3000点。日本股市上世纪90年代的反弹力度最小,日经225指数从40000点跌至15000点,反弹到20000点。三个例子中,A股更接近台湾地区股市。■(文 / 邢海洋) 股票投资圆底走势目标