“新常态”下第四年

作者:邢海洋 2014“中国经济年报”新鲜出炉,全年GDP同比增长7.4%,是1990年以来最低。但比预定目标只差0.1个百分点,在艰难的外贸和房地产背景下,显得难能可贵。这个数字是否真如数字给出的,让人看到“新常态”中的亮点?数字提供了一种解读,民间也有着更鲜活的直观感受。

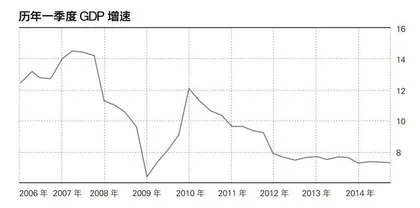

2014“中国经济年报”新鲜出炉,全年GDP同比增长7.4%,是1990年以来最低。但比预定目标只差0.1个百分点,在艰难的外贸和房地产背景下,显得难能可贵。这个数字是否真如数字给出的,让人看到“新常态”中的亮点?数字提供了一种解读,民间也有着更鲜活的直观感受。

2014年宏观经济的主要看点在第四季度,此前三个季度的增长率分别是7.4%、7.5%、7.3%,基本平稳,但到了9月份,无论工业增加值还是发电量,均大幅滑落,这种趋势在第三季度只是开了个头,却给第四季度的增长投下阴影。结果,跌势在四季度末逆转,12月工业增加值同比增加7.9%,高于11月的7.2%,彭博月度GDP表现汇总显示,12月GDP同比增长7.1%,高于11月的6.7%,最终第四季度实现了与第三季度同等的增速,全年因此以平稳而非逐级退守的姿态终局。

如果说2014年上半年的经济下行压力主要表现在房价下跌以及房地产开发整体水平的下降,第四季度则面临着大宗商品暴跌、欧元区经济陷入停滞等诸多不利因素。第四季末经济增长势头意外强劲,从统计数据上解读,一是发电量、钢铁、水泥产量等与基建投资有关的经济指标走稳,二是消费温和增长的势头得以维持。12月发电量同比增长1.3%,高于11月的0.6%。同时,钢铁产量止跌转升,水泥减产速度放缓。12月零售销售同比增长11.9%,略快于11月11.7%的增速。就全年而言,消费对2014年经济增长的贡献达到51.2%,高于2013年的50%。不难看出,三季度后重启重大工程项目以“稳增长”政策起到了一定效果。而贯穿2014年全年,GDP增长中投资贡献度从54.4%降至48.5%。

中国经济告别高增长,“新常态”进入第四个年头。宏观“微调”在每一次经济急速下行时都大显身手。循着2014年末经济走势的温和回升态势,你甚至可以得出结论,有了2014年11月的降息,再加上预期中若干次降准,政府驾驭“新常态”的水平日益成熟,似乎无需下探新的增速,中国经济已经可以在中高速中稳定过渡。可如定量化分析,一次降息,央行近万亿元的宽松,换来的只是与上季度等速的增长。不难发现,“微刺激”虽然常态化,但政策效果却出现递减的迹象。

经济运行进入“新常态”,一个重要的内涵是在“中高速”中换挡,不断培育新增长点和新增长模式,逐渐替代老引擎。经济增速的换挡不是一个短暂的过程,而是一个中长期的过程。自从2012年增速落入8%以下,决策者也不再以保“8”为目标后,中国经济的“新常态”已经行至第四个年头。拉动经济增速的三驾马车中,只有消费引擎在稳定上升,置换固定资产投资和外贸的地盘,而经济运行中积累起来的矛盾因素并未得到解决。至少,在号称改革攻坚年的2014年,制造业产能过剩和融资成本高企两个最显著的矛盾并未解决,留给2015年的改革任务变得尤其繁重。

离开冰冷僵硬的统计数字,在互联网的互动社区里,来自不同地域各行各业的“吐槽”给人更直观的图景。2014年8月后,广东牛仔裤加工厂高档产品的订单突然少得可怜。小家电销售8月以后明显不好,挣扎在保本边缘。一张貂皮两年前卖到270~300元,去年只有170元了。实体商业转差,电商也进入了高投入才有产出的时代。因为工厂生意差,开鱼塘的生意却好转了。在山东,高档烟酒和服装生意不如往年,中低档饭店食客盈门,并且化工类投资很火爆。互联网上自发的行业景气调查,正勾画出中国经济步入“新常态”的百业图景。

正因为要为改革预留出空间,世界银行、国际货币基金组织和中国社科院无一例外下调了2015年增长预期。新常态下第四个年头,改革这个不得不迈的坎迫近了。 经济年报新常态