身为“爆款综艺制造机”,芒果TV获益多少?

作者: 倪妮

2024年,芒果TV交出了一份亮眼的综艺成绩单。

上半年,5月复播的《歌手2024》推出创新赛制,不仅有网友贡献的“五旬老太守国门”等热梗,还在全国范围内的多个省市收获高收视率,在播放量、收视率、热度值等多维度上都可称为现象级。下半年,成本较低的综艺《再见爱人4》更是在播出期间一直占据流量高地,形成了一个社会话题的“发酵场”。

此外,这一年,芒果TV的其他综艺也稳定输出:《大侦探第九季》豆瓣评分8.4;《快乐老友记第2季》口碑回升,豆瓣评分8.9;《花儿与少年·丝路季》年初收官后,该系列迅速追加了《花儿与少年·好友记》、《花儿与少年第六季》,“花学”再次出圈。根据第三方数据平台云合发布的《2024年综艺网播年度观察》报告,全网网络综艺累计有效播放霸屏榜Top10中,芒果TV的综艺占据了一半席位。

然而,芒果TV这些综艺似乎更多的是为社交网络贡献了话题、热梗和无尽流量,这种火热反馈到播出平台芒果TV的效果,却似乎越来越不如过去。

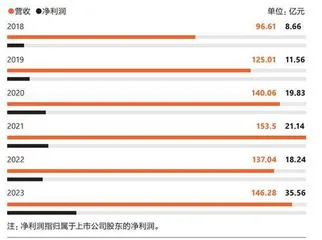

芒果TV母公司芒果超媒2024年第三季度财报显示,期内,其营收约为33.18亿元,同比下滑7.14%,净利润4.59亿元,同比大幅下滑27.41%。而2024年前三季度,芒果超媒营收102.78亿元,同比下滑0.85%,净利润14.44亿元,同比下滑18.96%,净利润创3年新低。

芒果超媒将净利润下滑的主要原因归为所得税费用大量增加,财报披露前三季度确认所得税费用较上一年同期增加约2.8亿元。除此以外,芒果超媒的主要平台芒果TV自身的经营也面临不少考验。

在大剧领域,芒果TV2024年前三季度甚至可以用“弃战”来形容。云合数据发布的2024年剧集累计有效播放Top20榜单中,芒果TV仅有《你比星光美丽》《与凤行》两部与腾讯视频同步上线的联播剧,与在综艺领域的“霸榜”形成鲜明对比。

好在第四季度看起来有了一些起色。2024年10月28日,正午阳光出品的《小巷人家》正式开播,这部年代剧围绕恢复高考、知青返城和改革开放等时代变迁展开,且演员演技在线,在芒果TV站内播出期间多次登顶云合数据榜首,市占率最高达20.8%;与腾讯视频联播的《锦绣安宁》整体也表现不错,西藏题材剧集《日光之城》豆瓣开分8.9分,赚取了一定口碑。

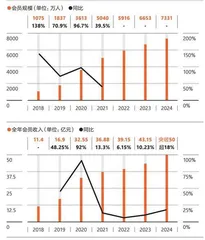

第四季度的表现或许能扭转芒果超媒2024年的业绩。根据其最新发布的2024年度业绩预告(芒果超媒预计于2025年4月26日披露2024年度报告),公司全年营业利润预计为16.66亿元至20.26亿元,区间中值为18.5亿元,同比增长约1.5%,扣非归母净利润预计为15.40亿元至19.00亿元,区间中值为17.2亿元。而芒果TV互联网视频的年末会员数预计达到7331万,半年多时间里增加了超350万,全年会员收入也将首次突破50亿元大关,同比增长超18%。

但短期拉高会员规模后,如何依靠剧综的吸引力维持增长,更重要的是,如何进一步提升会员运营效率,通过更多元的业务方式回笼收入,才是带着“爆款综艺制造机”“最早实现盈利”等闪耀标签的芒果TV真正的挑战。

偏科的“优等生”

芒果超媒作为A股市场唯一一家国有控股长视频新媒体公司,是国有媒体集团转型的试验性产物。

芒果超媒的前身是2005年湖南广播影视集团与湖南卫视联合成立的快乐购。2015年,快乐购于深交所创业板正式上市。2018年,快乐购以约115.5亿元作价,打包收购了湖南广电旗下天娱传媒、芒果影视、芒果娱乐、芒果互娱和快乐阳光5家子公司,并更名为如今的芒果超媒。

在这次重大交易中,芒果TV的运营方快乐阳光无疑是最重要的核心资产,95.3亿元的作价占据交易总额的82.5%。另外4家公司,艺人经纪公司天娱传媒作价5.03亿元,影视剧制作发行公司芒果影视作价5.4亿元,全媒体娱乐内容制作公司芒果娱乐作价4.68亿元,移动互联网游戏和移动应用开发公司芒果互娱作价5.08亿元。

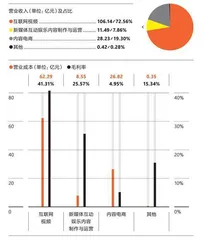

在更名后的公司中,芒果TV是绝对的主角。目前,芒果超媒的主营业务按行业划分,包括芒果TV新媒体平台运营、新媒体互动娱乐制作与运营、内容电商三部分。2023年,芒果TV承载的新媒体平台运营的业务收入为106.14亿元,贡献了72.56%的营收占比,且这个数字在过去几年不断上升。

芒果超媒近年来的业绩

芒果超媒主要控股公司

芒果TV也是行业中最早实现盈利的视频平台。财报显示2015年、2016年其净利润分别为-9.4亿元、-6.94亿元,到2017年它已扭亏为盈,当年营业收入33.85亿元,净利润4.89亿元。对比同期的其他视频网站,腾讯2017年中报显示,其在线视频业务净亏损仍在扩大;2018年3月在美股上市的爱奇艺,其招股书显示,公司2015年至2017年的净利润分别是-25.75亿元、-30.74亿元、-37.37亿元,亏损更是逐年增加。

芒果TV能率先实现盈利主要得益于湖南广电的资源倾斜。众所周知,长视频平台之战的核心是对优质版权内容的争夺,平台通过自制或采购来丰富平台内容,在toC端吸引更多用户付费观看,在toB端拉动更多广告主投放广告,以此来覆盖内容成本。

芒果TV是最早从金鹰网的“芒果网络电视”模块中独立的内容分发平台,湖南广电2014年就与快乐阳光签署协议,开始以低价向芒果TV出售湖南卫视的节目版权,2015年到2017年3年,芒果TV从湖南台采购的版权累计价格不到4亿元。在电视台为主导的版权时代,甫成立的芒果TV以相对低的成本、稳定的内容货源开始了原始积累。2020年年底,芒果超媒又发布公告,快乐阳光于2021年至2025年购买湖南卫视的剧目、节目以及音频的网络独播权,价格原则上与2020年保持一致,即5.4571亿元/年。

随后在以视频平台为核心的自制时代,芒果TV又在湖南广电的扶持下,接收了不少湖南卫视的主力创作者,比如《花儿与少年》总导演吴梦知、《明星大侦探》的制作团队,可以说拥有了市场上最出色的一批综艺制作人,从而迅速实现了综艺自制。

同时,平台也在持续壮大创作团队。2019年到2023年,其综艺制作团队从16个增加到56个,芒果TV上线各类综艺节目超100档,已是国内最大的头部综艺制作机构。《乘风破浪的姐姐》《披荆斩棘的哥哥》《花儿与少年》《再见爱人》《大侦探》《快乐再出发》《向往的生活》等综艺已推出多季,成为综艺IP,且持续火热。2023年,芒果超媒年报中也专门提到,芒果TV上线的各类综艺上新数、独播数、创新率均居行业榜首,在豆瓣最受关注综艺市场前十中占据八席。芒果TV与湖南卫视的关系也从扶持输出,转变为芒果TV为电视台反哺优质内容。

2023年互联网视频业务占据芒果TV营业收入超7成

会员规模、会员业务近年变化

可以说,综艺构成了芒果TV的内容基本盘,有效通过自制大大降低内容成本也是芒果超媒率先实现盈利的核心。从财报看,2020年至2023年,芒果超媒的营业成本均低于100亿元,远低于爱奇艺等平台。而已经在大力实行降本增效举措的爱奇艺同期的营业成本仍在200亿元以上。

不过,亮眼的综艺成绩无法掩盖芒果TV在剧集上的长期短板。

2024年芒果TV没有一部独播剧进入当年的热播剧榜单,在云合数据的2023年剧集累计有效播放Top20榜单中,芒果TV也仅有与爱奇艺联播的《归路》上榜。

其实,为了弥补剧集上的短板,芒果TV采取了很多措施,比如成立剧类评估品控中心、推行超级工作室、推出“新芒S计划”和影视剧超级合伙人制度、聚焦头部剧集开发、做剧场化运营、与抖音联合推出“精品短剧扶持计划”等。芒果超媒2023年年报显示,芒果TV拥有22个影视制作团队和36家“新芒S计划”战略工作室,工作室的数量并不落后其他平台,但从结果看,芒果TV推出的剧集爆款率远低于爱优腾。

剧集的短板在一定程度上也限制了芒果TV会员规模以及营收的增长。从全球范围看,绝大部分视频平台更多是依靠爆款剧集吸引用户付费,而非综艺。

从流量到收入

作为中国第一家盈利的视频网站,芒果TV一直有很大的野心。

在2021年度党风廉政建设工作会议上,当时的芒果超媒董事长张华立提到芒果TV的目标是进入行业前三。实际上,如果从月活跃用户的维度看,这一目标已经实现。根据互联网数据平台QuestMobile的统计,2024年12月中国在线视频市场的月活跃用户排名中,腾讯视频和爱奇艺以3.87亿人次和3.54亿人次分列第一、第二,芒果TV则以2.77亿人次的月活位列第三。

不过在会员规模上,芒果TV与爱奇艺和腾讯视频都有一定距离,后两者的会员数均已过亿。

在收入上,会员、广告和运营商作为长视频内容的重要变现渠道,构成了芒果TV互联网视频业务的“三驾马车”。

会员业务的崛起是2024年芒果超媒营收的主要增长点。从会员数据看,2020年对芒果超媒是具有里程碑意义的一年。疫情对视频行业造成巨大影响,但芒果TV在当年的爆款综艺《乘风破浪的姐姐》的助推下,会员规模迎来爆发,同比增长96.7%至3613万,会员收入也同比增长92%,突破30亿元大关,在《乘风破浪的姐姐》上线后,芒果超媒的总市值首次突破千亿。在2023年至2024年其他主流视频平台会员规模、收入增长速度均放缓甚至下滑的趋势中,芒果TV仍保持了两位数的增长。

芒果TV广告业务近年出现下滑趋势

芒果TV运营商业务仍保持增长,但增速放缓