船舶减排新规将如何改变航运业

作者: 马铭泽 韩舒淋备受航运业界关注的国际海事组织中期减排措施日前在伦敦达成一致。

2025年4月7日至11日,国际海事组织(IMO)海洋环境保护委员会第83届会议(MEPC 83)在IMO伦敦总部举行,会议批准了《防止船舶污染公约》(MARPOL)附则VI的修正草案,这一草案被视作全球航运净零排放法规。

IMO表示,其净零框架是世界上首个将强制减排目标和温室气体定价结合起来的行业框架。

据IMO,MARPOL附则VI目前有108个缔约方,涵盖全球97%的商船船队。本次会议通过的减碳措施将对总吨位超过5000吨(5000GT)的大型远洋船舶强制生效,这些船舶占国际航运总二氧化碳排放量的85%。

根据IMO在2023年通过的《船舶温室气体减排战略》,国际海运温室气体要在接近2050年前后达到净零排放。此次通过的净零排放框架,是迈向这一目标的重要一步。

航运净零减排框架提出了基于温室气体燃料强度GFI的监管体系,设立两级合规目标,船舶需要根据框架要求的比例逐年减少自己的碳排放,倘若减排力度不达标,需要支付相应的碳排放成本。

净零框架将直接影响未来船舶燃料的技术路线,从化石燃料转向清洁燃料。但框架的力度并不激进,综合接受《财经》采访的多位业内专家意见,短期内,LNG(液化天然气)将成为主要的替代方向。而与绿氢产业密切相关的绿色甲醇、绿氨等绿色燃料,在航运领域的应用还要等待进一步的激励措施和技术进步。

下一步,此次批准的净零框架将在今年10月IMO的MEPC特别会议上表决,如果顺利通过,相关航运减排规定将从2027年3月1日起生效,2028年1月1日起开始实施。

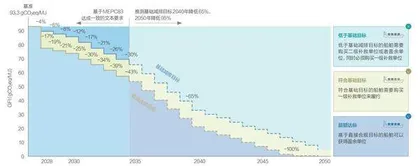

图1:GFI减排系数与二级合规目标示意图,2035年后为推测数据

图2:IMO净零框架总体结构

二级控排体系

综合多家了解谈判进程的行业咨询机构会后发布的信息来看,本次会议,最终通过的减排方案核心在于提出了基于GFI监管体系,从“用什么燃料”这一根源层面强化脱碳路径。根据船舶排放量的多少,以GFI为指标,设立两级控排体系,根据减排量的多少,对应不同的排放成本,或者获得奖励。

GFI是衡量船舶燃料在生命周期内产生温室气体排放水平的指标,其单位为克二氧化碳当量每兆焦(gCO2e/MJ),计算方法为将船舶一年内使用的各种燃料所产生的温室气体排放量加权相加后,除以该年度的总能源使用量。GFI越低,意味着船舶减排效果越好,燃料排放水平越低。

该指标采用“从源到尾”(Well-to-Wake)的生命周期核算方法,不仅计算燃料在船上燃烧所产生的排放,还涵盖其开采、生产、运输等全过程。

根据GFI指标,框架设立了两级合规制度,对应不同的碳排放成本。

具体而言,每艘国际航运船舶每年都需要提交其GFI报告,并与当年的直接合规目标(Direct Compliance Target)和基础目标(Base Target)相对比。减排比较的基准为2008年的93.3 gCO2e/MJ。根据当前的规则,到2035年,船舶相对2008年减排的直接合规目标为减排43%,基础目标为减排30%。

如果实际GFI低于直接合规目标,船舶的减排量将获得“盈余单位”(SU:Surplus Units),可以存储下来在之后两年内报告自身合规,或与其他船舶交易。

若船舶未达标,需通过购买“补救单位”(RU:Remedial Units)或其他灵活履约机制来履约。

具体而言:当船舶GFI低于基础目标但高于直接合规目标时,会产生一级合规赤字,根据船舶GFI值与燃料使用总量,可计算出其碳排放,差额部分只能通过购买“补救单位”(RU)来履约,对应价格为100美元/吨,这部分资金将纳入IMO的净零基金。

而若GFI高于基础目标,其中一级合规赤字部分依然只能通过按照100美元/吨的价格购买RU来履约。而对于二级合规赤字部分,船舶要么以二级合规定价380美元/吨的价格购买RU来履约,要么通过灵活履约机制,包括选择购买其他船舶的购买盈余单位(SU),使用过往存储的盈余单位来履约。

大连海事大学航运发展研究院研究员张爽长期担任IMO-MEPC中国代表团技术顾问、船舶能效与海运温室气体减排议题谈判代表,她在上海海事局、辽宁海事局、中国船东协会联合举办的“MEPC83线上宣贯会”中介绍,这套机制运行起来,需要在IMO框架下建立两个实体机构(或者功能模块):一是GFI的登记(registry)平台,用来追踪和记录船舶所有相关的履约状态、灵活履约单位的转移等数据;二是IMO的净零基金(IMO Net-Zero Fund),来负责资金的收入和分配。

而IMO的净零基金将是一笔巨大的收入,张爽初步估算,在2028年至2030年,一级合规赤字补偿每年产生的净零基金收入大约在90亿到100亿美元,IMO未来需要制定专门的管理条例并组建管理委员会来负责资金的日常运行和分配。

这笔收入的一部分将用来奖励近零清洁燃料和技术(ZNZs,Zero or Net Zero),根据其框架,在2034年12月31日之前,近零清洁燃料的GFI要求为不高于19gCO2eq/MJ,2035年1月1日之后阈值调整为14gCO2eq/MJ。具体奖励方法和近零燃料的认定标准,将在2027年3月1日前决定,每五年更新一次。

劳氏船级社指出,当该草案提交至MEPC全会审议时,触发了正式表决程序,而在IMO内部,这种正式投票是极为罕见的。张爽表示,目前MEPC83只是“批准”了IMO净零框架,还需在今年10月召开的MEPC第二次特别会议上进行最终审议,但能够获得通过还存在较大的不确定性。

综合来看,基于GFI的二级控排体系,某种程度上综合了碳税机制和碳市场机制的特点,又各有不同,其机制的出炉,也体现了各方博弈的艰难。

碳税机制要求船舶为每吨碳排放都支付成本,而二级合规体系下,如果船舶减排成果高于直接合规目标,就不需要支付成本,额外的减排量还能获得盈余单位收益,这与碳市场中碳配额出售获利的交易类似。

但碳市场交易的价格基于市场供需,时刻变动。而二级合规体系下,当减排弱于直接合规目标,船东需要支付固定价格的碳成本(RU),这一定价体系又与碳税有相似之处。

每年,船舶必须在次年7月31日前完成清算,即通过盈余单位、购买补救单位或其他合规方式“抵平”自身排放差额,并在IMO中央GFI注册系统中完成登记和审计,确保全行业的合规一致性与透明性。

该修正案在会议中获得了63个成员国的支持、16个国家反对。为使该规定生效,仍需在2025年10月召开的特别会议(MEPC/ES 2)上获得《MARPOL附则VI》缔约方三分之二的多数通过。如果通过,该措施将于2027年3月1日正式生效,自2028年1月1日起实施,船舶开始接受年度GFI合规核查与清算。

控排新规影响

对于当前框架设立的减排目标,长期关注这一领域的信德海事绿色航运研究员张晗对《财经》表示,对大部分船东而言,短期内达到直接合规目标是比较困难的,它需要在2028年就减排17%,这需要快速使用大量绿色燃料,但达到基础目标对大部分船东是可以实现的,通过综合使用现有的一些减排技术,如风帆、空气润滑、减排涂层、优化螺旋桨、加装导流罩等技术,以及掺混生物柴油做为替代燃料,到2035年减排30%,大部分船舶都可以实现。

能源基金会交通项目高级项目主管辛焰对《财经》分析,2030年前基础目标的碳排放强度限值与欧盟海运条例(EU FuelMaritime)基本持平,如果没有达标,违规罚款380美元/吨约为欧盟碳价的3倍。要求更高的直接合规目标较欧盟海运条例严格15%,不达标的罚款100美元/吨与欧盟碳价相当。综合来看,这一制度设计了达标底线,通过高额罚款倒逼企业减排,又为技术升级预留过渡空间,让企业达到直接合规目标的压力减轻。

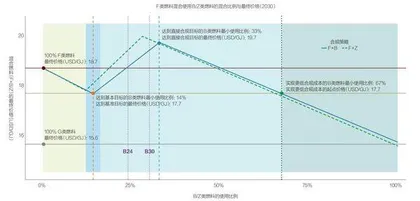

图3:化石燃料油(F类)掺混低碳生物燃料(B类)履约场景(2030年)

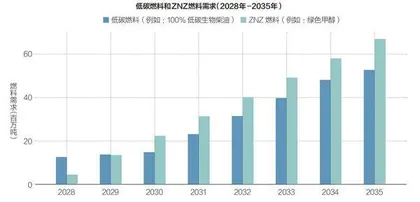

图4:IMO净零框架下低碳与零碳燃料需求分析

张爽在前述宣贯会上介绍,减排GFI基准值是以2008年的93.3g/MJ为基础,但实际当前船运的实际水平大约在95g/MJ,相当于所有船舶当前已经欠了大约2%的减排要求。此外,基础合规标准减排系数的变化体现了前松后紧的要求:在2030年前每年降低约2%,与欧盟海运条例相当,2030年-2035年年均下降速率达到4.4%,远远超过了欧盟海运条例的要求。之后2035年-2040年(计划减排65%),预期年均下降7%,2040年-2050年,预期年均下降超过3%,这也符合替代燃料未来“S”型的增长曲线。

对于这一排放成本对船舶运营的影响,张晗分析,若只达到基础减排目标而未达到直接合规目标,船舶需要为未达标的部分购买每吨二氧化碳当量100美元的补救单位,均摊下来燃料成本上升大约在几十美元/吨的水平,与之相比,近几年来燃料成本的波动范围大约在300美元/吨至1200美元/吨左右。因此相较而言,碳排放对应的燃料成本要远低于燃料价格的波动,大部分船舶是能够承受的。倘若未达到基础减排目标,380美元/吨二氧化碳当量的减排成本影响就要明显的多。

辛焰对《财经》分析,尽管框架长期导向零碳燃料,但短期并未强制要求一步到位,初期减排目标可以通过LNG等过渡燃料实现。对企业而言,有灵活的合规选项,企业可选择罚款、购买补救单位或存储盈余单位等方式合规。这种灵活的机制下,船公司会寻求成本最小的途径。如果罚款或是基金力度不足,零碳燃料成本又太高,船公司很可能以交罚款或基金的方式合规。

亦有业内人士对《财经》表示,综合考虑当前二级合规机制的碳价水平和替代燃料成本,意味着未来三五年内通过使用减排措施和LNG、生物柴油等过渡燃料更经济,绿色甲醇等绿色燃料还需要进一步降低成本。但航运最终要实现零碳目标,仍然离不开绿色燃料。