新规后基于基准再平衡的投资机会

作者: 利得基金5月7日公开印发的《推动公募基金高质量发展行动方案》提出25条举措,为公募基金行业未来发展指明方向,督促基金行业从“重规模”向“重回报”转变,而基金考核、基金费率等均与业绩基准挂钩,《方案》显著强化业绩比较基准约束作用。

公募股混基金的业绩比较基准构成较为多样,主要采取多指数组合而非单一指数基准。目前股混基金的业绩比较基准中以含有1只或2只权益指数基金,搭配部分债券指数或定存利率为主。(见图一)

图一:当前股混基金基准权益指数构成情况

当前股混基金的业绩比较基准以宽基为主。业绩比较基准中含有沪深300指数的基金数量为2857只,占比54.48%,平均权重为52.07%。其次,中证800、中证500等A股主要宽基指数也是基金作为业绩比较基准的主要选择,平均权重也超过60%。此外,约有25.27%和16.99%的基金业绩比较基准为恒生指数和港股综合指数,但两者的平均权重分别为14.24%和13.68%,港股指数主要作为辅助基准指数。其余使用频率较高的指数主要为行业或风格指数,以主题型基金为主,指数在基金业绩比较基准中占比较重。

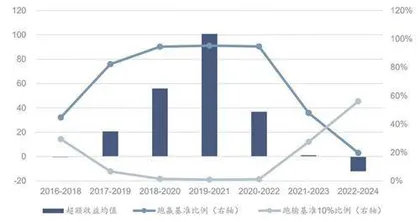

股混基金牛市多数跑赢,熊市回撤明显

股混基金在牛市能显著跑赢业绩基准,而在熊市则回撤明显,当市场大盘市值回归时,股混基金的超额收益回归概率也将提高。计算2018年至今每年末滚动3年的股混基金超越基准超额收益、跑赢业绩基准以及跑输业绩基准10%比例。可以看出,股混基金在2019-2021期间超额收益明显,跑赢基准的比例高达95.28%,该期间正是处于核心资产牛市。其中,普通股票型基金和偏股混合型基金超额收益均值分别为119.94%和112.86%。

2022年后,权益市场经历较长时间的震荡下行,大小盘风格高低切换频繁,在大盘市值风格以及行业景气度上行期具有显著优势的主动基金超额收益显著下行。2022-2024年,股混基金整体超额收益均值为-12.09%,跑赢基准的比例下降至19.71%,跑输基准10%以上的比例为56.07%。其中,偏股混合型基金超额收益均值为-14.45%,跑赢基准比例仅为14.35%。(见图二)

图二:股混基金跑赢业绩基准情况

股混基金在AH股均有超配

截至25Q1,股混基金整体A股仓位占比为68.17%,相较业绩比较基准超配5.41%;港股仓位占比为13.02%,相较业绩基准超配4.47%;债券仓位占比为9.38%,相较业绩基准低配17.49%。其中,A股仓位的超配主要来自于灵活配置型基金,港股仓位的超配来自于普通股票型和偏股混合型基金,而债券仓位的低配来自于灵活配置型和平衡混合型基金。(见图三)

图三:股混基金大类资产超低配比例

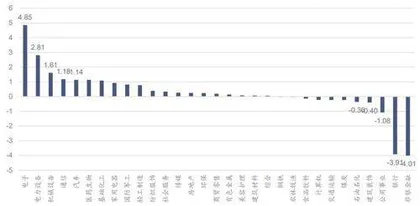

一级行业:超配电子、电力设备,低配非银金融、银行。

根据基金2024年年报披露的全部持仓,计算全部股混基金相较其业绩比较基准的申万一级行业(不含港股)规模加权平均超低配权重情况。当前公募股混基金超配电子、电力设备、机械设备、通信和汽车的比例分别为4.85%、2.81%、1.61%、1.18%和1.14%;低配非银金融、银行、公用事业、建筑装饰和石油石化的比例分别为4.01%、3.91%、1.08%、0.40%和0.36%。(见图四)

图四:股混基金申万一级行业规模加权平均超低配权重情况

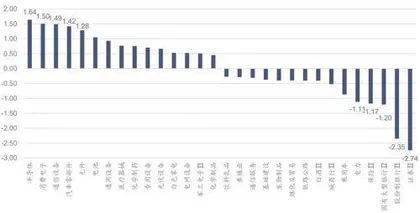

二级行业:超配半导体、消费电子,低配证券、股份制银行。

根据基金2024年年报披露的全部持仓,计算全部股混基金相较其业绩比较基准的申万二级行业(不含港股)规模加权平均超低配权重情况。当前公募股混基金超配半导体、消费电子、通信设备、汽车零部件和元件的比例分别为1.64%、1.50%、1.49%、1.42%和1.28%;低配证券、股份制银行、国有大型银行、保险和电力的比例分别为2.74%、2.35%、1.20%、1.17%和1.11%。(见图五)

图五:股混基金申万二级行业规模加权平均超低配权重情况(超配前15名与低配后15名)

关注低估值板块修复机会

当前股混基金业绩比较基准构成较为多样,主要以含有1只或2只权益指数基金,搭配部分债券指数或定存利率为主,基准常用权益指数以沪深300、中证800和中证500等主要宽基指数为主,可投港股基金加入恒生指数、港股综合等港股宽基为辅。此外,股混基金牛市多数跑赢基准,熊市及震荡市跑输概率较高,当市场大盘市值回归时,股混基金的超额收益回归概率也将提高。通过计算当前股混基金大类资产仓位偏离和行业偏离,可以得出以下结论:

1、股债及AH股配置比例或将迎来再平衡。当前股混基金整体在A股和H股的仓位分别超配5.41%和4.47%,债券仓位低配17.49%。普通股票型和偏股混合型基金对于港股的超配比例较高,后续或向A股有所回归。

2、关注低估值板块修复机会。当前股混基金整体超配电子、电力设备、机械设备等科技成长板块,低配非银金融、银行、公用事业等低估值高股息板块。根据《方案》指引,股混基金整体行业配置与其业绩基准行业分布的超低配比例或将缩小,在低配行业上的配比或在中长期回升。