为什么加征关税对美国的影响大于其他国家?

作者: 易峘 常慧丽目前为止,市场对特朗普2.0时期经济政策的反应总体偏负面。其各项对内改革、对外加征关税的措施,对实体经济多个部门都产生了较大的冲击。各类资产价格信号纷乱、波动下,很有意思的一条线索是,虽然美国的实际关税水平和关税预期大幅跳升,但本应机械性升值的美元汇率却不升反降,显示资金加速撤出美元资产。美元快速走弱可能暗示本轮关税政策对美国经济的影响大于其他国家。

基于4月2日白宫发布的对等关税加征方案进行测算,下半年美国经济陷入衰退的概率过半。后续全球关税和其他全球经贸壁垒均可能继续调整甚至上升,但估算其宏观影响仍可以套用本文框架。

美国当前经济基本面比2018年更为脆弱

与2018年的上一轮加征关税前相比,目前美国通胀的绝对水平、宏观周期的位置以及市场极致化的预期和估值,决定了本轮加征关税对美国经济和市场的冲击或将更大(表1)。这具体表现在三个方面。

表1 :与2018年相比,当前美国经济处于更为脆弱的位置

一是通胀,美国目前物价总水平较高,居民对疫情期间的“通胀记忆”犹存,通胀预期更容易“失锚”,而2018年的通胀在美联储目标值之下。2025年1月美国核心CPI达3.3%,2月仅小幅回落至3.1%,均明显高于上一轮加征关税前夕(2018年2月)的1.8%。同时,美国核心CPI指数在上一轮加征关税的前4年仅累计上涨8.2%,而最近4年则累计上涨20.1%。更值得关注的是,今年2月以来,美国居民通胀预期明显上行,如密歇根大学的1年期和5年期的通胀预期指数均出现跳升,而关税政策还可能进一步抬升通胀预期。

二是经济增速,美国目前经济增长预计已减速至趋势水平下的年化1%―1.5%左右,而且,特朗普上任一个季度内年化增速几近腰斩,对比来看,2018年美国在大幅减税后的增长明显高于趋势。2017年,特朗普1.0时期通过了史上第四大规模的减税法案(TCJA),对居民(暂时)和企业部门(永久)实施大规模减税,4年累计减税约2万亿美元。减税政策推动美国经济在2017―2018年进入上行周期。相比之下,今年以来,美国居民消费增速明显回落,消费者预期亦在快速走弱,同时,企业资本开支意愿明显回落,预计一季度美国实际GDP环比折年增速可能降至1%―1.5%左右,这主要受对内以政府效率部(DOGE)为代表的改革政策和对外大幅加征关税威胁两方面影响。

三是股市和楼市,2月1日,特朗普宣布对与美国经济深度融合的墨西哥、加拿大大幅加税之时,美国股市和楼市的估值接近20余年来的最高水平。从资产估值看,过去4年,美国房价累计涨幅达37.9%,而上一轮加征关税前4年,其仅上涨23.2%,因此,亚特兰大联储公布的全国房屋可负担能力指标已从2018年2月的96.7明显回落至2025年1月的63.8。

同时,随着2020―2024 年全球资金持续流入美股,当前美股市值占美国GDP的比例较2018年上升了41个百分点(pp)。以纳斯达克指数为例,其市盈率较2018年高出近40%,而相对10年期美债利率的风险溢价已从2022年底的0值附近,大幅压缩至-1.1%的历史低位,明显低于2018 年2 月平均值的-0.3%。而在过去两次美国经济陷入衰退期间,该指数风险溢价曾一度攀升至3%―4%的高位,对比来看,当前市场估值可能偏高。

美国通过加征关税调整贸易品相对价格、提升美国商品相对竞争力,其效果在一定意义上等同于美元相对被加税的贸易伙伴的货币贬值,而贸易伙伴的货币或将相应贬值以对冲美国加征关税的影响。如2018―2019年间,美元指数从低点到高点升值12%。而今年2月以来,美元指数明显走弱,且走弱幅度与关税的“不合理性”成正比,显示关税或已动摇美元资产的信用,以及市场对美元资产的信心,造成资本流出。

尚未回落到目标值的美国通胀,可能再度被大幅抬升

2018―2019年间的经验显示,对中国这样的主要贸易伙伴和制造业边际定价国大幅提高关税,对美国核心通胀的传导效应较为显著。

当时,随着2017年特朗普大规模减税政策对经济的提振作用消退,2018年下半年起,美国通胀整体呈回落态势,但对中国加征关税仍明显推升其消费品价格。从2018年3月至2019年底,美国被加征关税的消费品的居民消费价格指数(CPI)、个人消费支出指数(PCE)的累计涨幅分别较未受关税影响的核心消费品高出5、8个百分点,而此前两者走势基本一致。

2018―2019 年贸易摩擦期间,美国加权平均进口关税税率每上升1个百分点,对PCE通胀的影响约为0.1pp。在2018年特朗普宣布对中国加征关税的一个月后,即当年4月,美国CPI同比应声上涨。值得注意的是,由于中国是全球最大出口国和制造国,是大量产品的边际定价国甚至唯一供应国,所以,上一轮对华关税上升并未推动其他国家同类商品市场占有率上升,反而引发他们同时提价⸺由此,对华关税上升对美国相应进口商品总价格的传导率接近100%。由于美国和墨西哥、加拿大的经贸和市场高度融合,所以,本次特朗普对这两国加征关税,对通胀的传导效应也将非常显著。

综合来看,按照2018―2019 年的实证结果,如果本轮特朗普提出的对等关税税率长期维持,则他入主白宫后的进口加权关税水平将上升23―31个百分点,可能在1―2个季度后推升美国核心通胀2―3个百分点至5%左右。目前,美国核心PCE季度年化通胀率在3.6%左右。

值得注意的是,在此前经历高通胀后,美国通胀非线性上升的概率在上行。2021年3月以来,其核心PCE同比已持续48个月超过美联储2%的通胀目标,而且,核心CPI水平较疫情前已经累计上升了20个百分点,高于历史平均速度2―3倍。所以,消费者目前仍对通胀心有余悸⸺这种“通胀记忆”会更快、更大幅地推升通胀预期。历史上看,如果通胀大幅上升后紧接着第二次通胀回升,通常通胀预期上升的概率更大,并且,此后经济衰退的概率更大,主要因为美联储可能将不得不牺牲需求来压制顽固的通胀预期,上世纪60―80年代是典型例证。

除了预期更不稳定外,本轮加征关税对通胀的机械性推升效果也可能更明显,主要因为出口转移空间变小,美元贬值而非升值。

与2018―2019年间有选择性地对华商品加征关税不同,美国此次对全球商品普遍加征关税,对本国企业供应链的扰动可能更大,对本国消费品价格的推升也将更为明显。

2018―2019年,美国对中国加征关税商品的进口依赖度较低,而本次美国加征对等关税的57个国家,占美国以外的全球GDP的70.1%,是美国GDP的1.98倍,对美国的出口占美国总进口的61.5%。如果加入此前被加征关税的墨西哥和加拿大,则本次被美国加税的贸易伙伴出口占美国总进口超过九成,占美国外的全球GDP超过75%。出口转移已经无法有效消除关税对价格的影响。

美元本次不升反贬,加速而不是削减了对通胀的传导。

2018―2019 年间,受美国加征关税的影响,人民币兑美元汇率的累计调整幅度超过10%,很大程度上对冲了加征关税对以美元计的中国出口商品价格的影响。以中国为例,本轮加征关税以来,人民币兑美元汇率大体走平,如若没有人民币汇率作为缓冲,美国加征关税可能会明显推升中国商品出口价格,进而抬高美国进口商品价格和CPI水平。2 月1 日以来,美元指数已经累计贬值了5.2%,与2018―2019年间形成鲜明对比,而人民币、欧元、日元等均对美元升值。从这个角度分析,本轮关税到通胀传导的弹性系数可能大于2018―2019年。

在美国国内,一些消费品面临价格大幅上升的威胁。墨西哥、加拿大、欧盟与美国的产业链联系已经密不可分,对其加征关税对美国通胀的影响可能更为明显。具体来看,墨西哥、加拿大分别是美国前两大贸易伙伴国。2024年,墨西哥和加拿大分别有83%和74%的出口流向美国,两国对美出口合计约9200亿美元,占美国进口的比重高达28% ;另一方面,美国出口的1/3流向加、墨,对两国出口合计超8500亿美元。

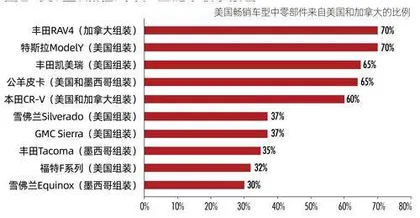

美、加、墨三国产业链高度融合,互为补充。早在1994年,三国就签订了《北美贸易自由协定》,通过关税减免、原产地规则等促进产业链深度融合。到2018年,三国又签订了升级版的《美加墨协议》。根据白宫公布的数据,到2024年,美加墨协定涵盖了美国从墨西哥进口的约一半商品,以及从加拿大进口的约38%的商品。而根据美国贸易代表办公室的数据,2022年,美国通过美加墨协定进口的商品总额为8913亿美元,占美国进口总额的27%,出口的商品金额为6808亿美元,占美国出口总额的33%。以汽车产业为例,美加墨协议要求车辆75%的价值必须来自北美,推动了三国的汽车产业链高度融合,2024年在美销售的约1600万辆车中,23%在墨西哥和加拿大组装,同时,畅销车型的零部件有30%―70%来自美国和加拿大(图1)。

图1 :美、墨、加在汽车产业链中联系紧密

美国汽车、能源及农产品进口高度依赖墨、加两国。从贸易结构来看,墨西哥主要对美出口汽车、计算机电子设备、电气设备、机械和农产品,加拿大主要对美出口石油天然气、汽车、金属板材、食品和化学品;而美国主要对墨、加出口汽车、计算机、化学品、机械和能源。

美国和欧盟则互为对方第一大贸易伙伴。2024年,欧盟对美出口6085亿美元,占欧盟总出口的20.6%、欧盟GDP的3% ;从美进口3702亿美元,占欧盟总进口的13.7%、欧盟GDP的1.9%。相应地,2024年,美国对欧盟进、出口分别占美国总进、出口的18%、19%,占美国GDP的2.1%、1.3%。美国在药品、机械、汽车等商品进口上对欧盟的依赖度较高,石油、煤炭、机械等商品出口到欧盟的规模较大。

三大渠道对增长造成冲击,美国下半年陷入衰退的概率过半

2018―2019年的经验显示,关税上升会通过实际收入和净贸易两个直接渠道,以及金融条件收紧这一间接渠道,对美国增长造成冲击。2018―2019年间,美国加权平均进口税率每上升一个百分点,对美国增长的拖累约为0.17个百分点,其中绝大部分来自金融条件收紧造成的间接拖累。

实际收入渠道方面,关税导致的进口价格上升将侵蚀美国居民实际收入,拖累美国居民消费。基于美国居民储蓄率直接估算,进口关税税率每上升1pp,将推高美国通胀0.1pp左右,对GDP的最大拖累将达到0.07pp ;而根据知名智库彼得森国际经济研究所(PIIE)2024年的测算,美国进口关税上升1pp,对美国消费的拖累仅为0.05pp,对GDP的拖累则仅为0.03pp。综合两个结果,我们认为,美国进口关税税率上升1pp,通过实际收入渠道对美国GDP的拖累为0.05pp左右。但需要指出的是,由于低收入家庭所消费的进口商品占比更高,因而,其受到关税的冲击更大。例如,经济学家金伯利·克劳辛(Kimberly Clausing)和玛丽·洛夫利(Mary E.Lovely)2024年为PIIE所撰写的报告显示,全面加征10%的关税对收入最低的20%家庭收入的拖累达2.3%,而对收入最高的1%家庭的拖累仅为0.5%。

净贸易渠道方面,关税上升可能有助于降低美国贸易逆差,对美国GDP产生数学意义上的提振,但这总体还是效率损失、需求损失的附带效应,而不是需求上升的体现。关税上升还将导致进口缩量,技术上推高美国GDP水平;而各国面对美国的关税通常都会有所反制,拖累美国出口,抵消关税对美国GDP的推升。综合来看,关税通过净贸易渠道对美国经济增长的短期影响或有限。中长期来看,我们简单估算,美国加权平均进口关税每上升1pp,通过净贸易渠道对美国GDP的提振约为0.01pp。