美国制造业回流放缓,趋势未逆转

作者: Patrick Van den BosscheOmar TroncosoShay LuoKarthik Rai贺晓青

在2021年-2023年期间连续两年保持强劲增长势头后,科尔尼美国制造业回流指数(RI)在2024年首次出现大幅下滑,这引发了对近年来美国制造业上行趋势是否具备可持续性的质疑。尽管美国在国内制造业产能建设方面进行了持续和大量的投资,但在2023年初大部分潜在产能得到释放后,其国内制造业总产值(MGO)的增长几近停滞。

疫情之后,美国加速推动将制造业产能从较远的离岸地区向本土及周边地区转移,墨西哥成为这一趋势的最大受益者之一。在汽车和电气设备等领域,墨西哥拥有成熟的制造基础,但除此之外,墨西哥受限于基础设施薄弱等诸多挑战,难以承接更多海外制造业转移需求,致使其作为优质近岸外包目的地的吸引力逐渐减弱。

鉴于美国和墨西哥难以大幅扩建新增产能,2024年,美国制造业企业不得不再次将目光投向它们一直以来高度依赖但地处远方的亚洲低成本国家和地区(LCCR)。

根据科尔尼2025年3月的最新高管调研,企业对于未来在美国建立和扩大制造业务的意愿仍在显著增强。行业领导者持续将战略自动化投资、人工智能(AI)驱动的生产力提升举措,以及创新型劳动力发展计划列为优先事项,旨在解决长期存在的劳动力短缺问题,并适应不断变化的技能需求。

当前是一个重新定义美国制造业未来格局的关键阶段,美国制造业的走势将深刻影响全球贸易的发展方向。2024年美国制造业回流指数的下滑是否只是暂时现象?随着全球贸易新格局的出现,“美国制造”的产品是否会因难以实现经济效益与市场竞争力的平衡,最终陷入困境?要回答这一问题,我们需要屏蔽外界纷扰,客观审视美国制造的来路、现状以及未来走向。

美国制造业回流指数急转直下

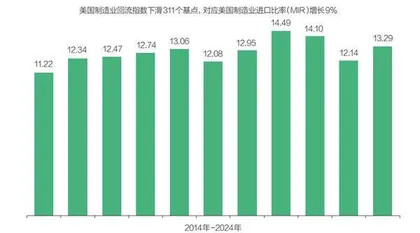

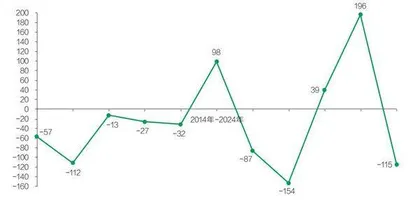

2021年至2023年,在美国国内制造业产出持续增长和美国从14个传统亚洲低成本国家和地区进口商品需求下降双重因素的驱动下,美国制造业回流指数(RI)稳步上升,达到其问世以来的最高水平。然而在2024年,美国制造业进口比率(MIR)的走势出现逆转,增长9%,而美国制造业回流指数值则遭遇了自疫情结束后的首次重大挫折(见图1、图2)。

图1:2014年-2024年美国制造业进口比率(MIR)

图2:2014年-2024年美国制造业回流指数(RI)

在分析2024年数据并与前几年数据进行对比的过程中,一幅清晰的画面逐渐浮出水面。新冠疫情后,对缩短供应链的迫切需求促使美国国内制造业总产值持续大幅上升。然而,随着美国国内大部分潜在制造产能释放完毕,美国制造业体系难以继续迅速扩张产能,无法满足不断增长的国内需求。尽管投资持续稳健增长,但将资本转化为实际产能尚需时日,因此,其国内制造业总产值增速放缓也在意料之中。

2022年和2023年,墨西哥凭借近岸区位优势,成为美国企业替代亚洲低成本国家和地区的优质选择,有力推动了美国制造业回流指数的上升。然而到了2024年,墨西哥的制造业产出增速开始放缓,企业不得不暂时重新转向亚洲低成本国家和地区采购。在国内制造业总产值近乎停滞,同时自亚洲低成本国家和地区进口恢复增长的双重作用下,美国制造业回流指数明显倒退。

此外,导致2024年美国制造业回流指数下降的几个因素早在2024年11月美国大选结果公布之前就已经存在。因此2024年美国制造业回流指数的倒退并非由政府换届导致。尽管近期贸易政策动荡加剧,但由供需基本规律所驱动的市场逻辑与产业结构性因素,仍将是左右美国制造业回流走向的关键因素——至少在短期内,这一经济规律不会因政策波动而逆转。

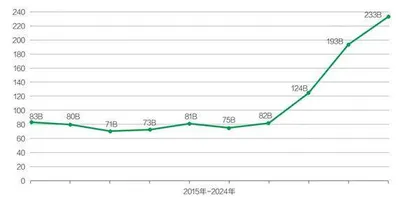

美国制造业相关建筑支出的持续攀升,足已说明企业对“美国制造”的热情依旧持续(见图3)。2024年,美国制造业建筑资本支出总额为2330亿美元,比2023年增加400亿美元。虽然这一支出的增长率仅有20%,远低于2022年和2023年55%的年度投资增长率,但这似乎能够表明,一些企业仍然认可回流的长期战略意义。只是,目前这些投资还未转化为快速的国内制造业产出扩张。

图3:美国制造业相关建筑支出持续攀升

在过去两年中,美国国内制造业总产值同比增长放缓至1%左右,与2020年-2022年30%的平均增长率相比大幅下滑(当时潜在产能还可快速释放)。从需求端来看,疫情过后的最初几年,美国个人商品消费支出的增速低于美国国内制造业总产值的增长速度,2020年-2022年间的增速约为25%。在经历了数年的高通胀率后,美国个人商品消费支出的增速明显放缓,但仍维持2%的增长率,达到同期美国国内制造业总产值的2倍。

高通胀的环境推动了利率上行,迫使企业削减库存规模,并根据需求增长趋势灵活调整产出,以实现供需动态平衡。在此背景下,尽管大量资金不断涌入新的生产设施建设,但正值产能释放关键节点,需求增速却显著放缓,导致制造业企业在扩充用工规模前持观望态度。尤其是在劳动力市场紧张、制造技能人才薪资高企的当下,这一情况更为突出。

虽然和2023年相比,2024年美国国内制造业总产值约1%的增速略有提高(从7.235万亿美元增至7.283万亿美元,约增加470亿美元),但其国内需求扩张速度更快,进一步拉大了供需缺口,导致进口依赖度攀升。这一现象在高科技领域尤为显著,因为在这些领域,美国本土产能尚未形成规模化供给能力,无法满足其国内需求。此外,严格的监管要求、日益严峻的熟练劳动力缺口,以及难以预估的需求波动,使美国先进制造业的多个关键投资项目纷纷延期。目前,已有多家头部半导体公司以审批复杂、运营成本高于预期为由,推迟了本土新建生产设施的投产计划。另有企业因芯片销量下滑,库存积压严重,放缓甚至暂停了设备采购订单。

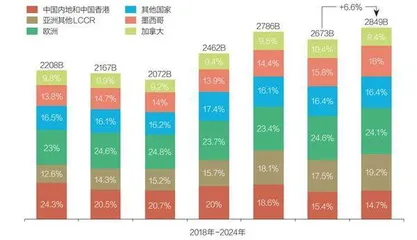

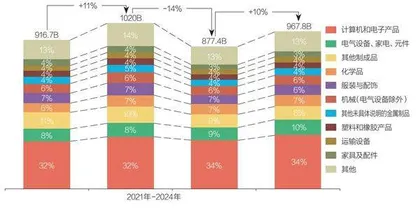

综合上述原因来看,美国增加从亚洲低成本国家和地区的进口也就不足为奇了。2024年,美国从亚洲低成本国家和地区进口商品总额从8780亿美元攀升至9680亿美元,增加900亿美元。其中,约有65%的进口增长主要来自三个行业:计算机和电子产品进口增加310亿美元,电气设备进口增加180亿美元,化学品进口增加100亿美元(见图4和图5)。计算机和电子产品进口的大幅增长,突出了一个事实:尽管美国在这些行业进行了积极投入,但仍然依赖亚洲低成本国家和地区供应关键零部件,因为这些地区早已具备成熟完善的生产能力。

图4:美国制成品进口原产地分布

图5:美国从LCCR进口的商品细分

美国从中国大陆进口的制成品总额在2023年减少了1050亿美元,但在2024年呈现谨慎复苏的迹象,净增长67亿美元。其中,电气设备进口增加39亿美元、化学品进口增加24亿美元,金属制品进口增加20亿美元。

尽管美国从中国大陆进口的商品额有所增加,在一定程度上表明中国大陆仍掌握着部分美国尚未实现国产化的产品制造能力。但更全面的数据分析显示,自疫情暴发以来,相较于其他亚洲低成本国家和地区,美国从中国大陆进口规模呈现持续下滑的态势。尽管对于某些特定商品,中国大陆的成本效益和产品性能优势显著,目前尚无其他国家和地区的供应商能够企及。然而相对而言,在大多数商品类别中,美国对中国进口商品的依赖程度呈现明显下降的趋势。

美加贸易遇冷,美墨贸易趋缓,美国自给自足水平下降

此前,加拿大和墨西哥均因美国将制造业产能向周边地区转移而受益,实现了对美贸易的显著增长。但在2024年,两国对美出口态势出现分化。

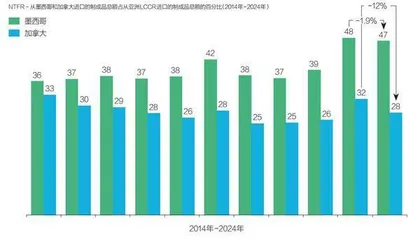

2022年,墨西哥对美出口急剧增长,2024年,该国仍然是美国最大的制成品贸易伙伴,对美出口规模达到4570亿美元,占美国进口总额的16%。虽然这一数字相比2023年增长了8%,但仍然低于美国从其他低成本国家和地区进口规模的增长,导致墨西哥的近岸离岸贸易比(NTFR)从前两年的增长态势中小幅回落(见图6)。

图6:美国近岸离岸贸易比在2023年达到峰值,2024年再度回落

墨西哥对美出口增长主要来自三个关键领域:计算机和电子产品、运输设备,以及电气设备、家电及元件,占墨西哥对美国出口总增长的85%,高于2022年的60%。然而,值得注意的是,前几年引领对美出口增长的运输设备,2024年仅贡献了墨西哥对美出口增长的19%,而计算机和电子产品出口增长占比飙升至62%。这反映了美国市场需求的变化,以及墨西哥在核心制造品类上的持续竞争力。虽然墨西哥仍然是汽车和电子产品的关键制造枢纽,但其产能扩容已接近极限,进一步吸纳需求的能力面临瓶颈。

这一点从墨西哥制造业生态系统的发展路径中不难看出。由于基础设施面临持续挑战,尤其是道路、能源和水资源,哈利斯科(Jalisco)、克雷塔罗(Querétaro)和瓜纳华托(Guanajuato)等核心工业产地在2024年屡次遭遇电力供应危机,频繁依赖邻州电网调剂方能维持运转。基础设施的制约给墨西哥制造业产能的扩张带来挑战,使当地本就脆弱的能源系统面临崩溃压力。