中国乳业,遭遇“乳糖不耐受”?

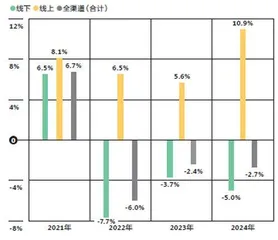

作者: 倪妮“冷空气”在中国乳业滞留的时间有点长。根据尼尔森IQ最新报告《穿越周期局部突围2024乳品市场回顾》(以下简称“报告”),2024年乳制品全渠道销售额同比下滑了2.7%;作为对比,中国快消品2024年全渠道销售额同比增长2.8%。而中国乳制品销售额近5年已复合下滑1.2%。

行业不景气也反映在了各大乳企的财报上。A股及H股上市的39家乳业企业中,仅有16家在2 0 2 4年录得营收正增长,超过一半利润都在下滑。其中,伊利、蒙牛、光明三大品牌2024年营收分别同比下滑了8.24%、10.09%、8.33%;净利润分别同比下滑18.94%、97.83%、25.36%。

中国乳业,不能承受的产量

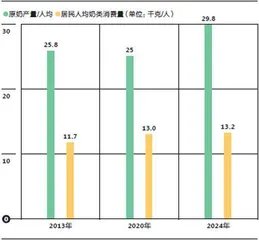

其实,中国消费者摄入的乳制品是越来越多的。报告显示,中国人均乳制品消费量连年攀升,从2008年的20千克上涨至2024年45千克的历史高点。中国人均奶类消费量也从2013年的11.7千克提高到2023年的13.2千克。但这种增长日益疲软,2024年乳制品销量相比2023年销量的增长几乎可以忽略不计。

而微幅增长或许还是用降价促销换来的,这也造成了乳制品销量增长但销售额同比下滑的现象。商务部数据显示,牛奶和酸奶的终端零售价自2023年年初以来分别下滑5.2%、4.5%。消费者越来越谨慎,对价格也越来越敏感,此外,人口日趋老龄化以及新生儿越来越少也造成了奶粉的消费量并不理想。

消费侧的冷风也刮到了进口乳制品身上。因种种食品安全事件的影响,进口乳制品曾是不少中国家长的首选。根据进博会参展商联盟乳业专委会2 0 2 0年发布的《中国乳制品进口情况报告》,2011年至2020年间,乳制品进口额十年年均复合增长率高达12.3%。然而近年,局面发生了变化。尼尔森IQ乳品行业零售研究高级总监牛瑛对《第一财经》杂志透露,“2021年后,进口乳制品在中国的销量进入了下跌通道,呈双位数级别下 滑。”

乳制品的降价策略似乎也不太管用了。“如今,降价所能驱动的乳制品消费量越来越低,以价换量不太灵了。2024年,在乳制品各细分品类中,没有一个品类实现量价齐升,常温酸奶、常温白奶两大核心乳制品品类更是量价齐跌。”牛瑛透露。

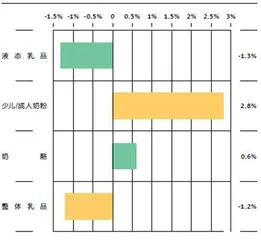

乳制品消费5年复合增长率(2020年至2024年)

促销都难以缓解的消费侧压力传导回供给端,就是乳制品供大于求的行业现状。2018年以来,原奶产量的增速一直持续高于居民的奶类消费量增速。尼尔森IQ的报告显示,2018年中国原奶产量折合到人均是22.1千克,到2024年是29.1千克,6年增长了31.7%;而从农村农业部公布的数字看,2018年中国人均奶类消费量是12.2千克,2024年该数字是12.6千克,6年仅增长了3.3%。

供大于求的现状一方面源于生产端对乳制品未来增长过于乐观的预期,造成了产销错配。2016年二孩政策放开、2020年新冠大流行初期倡导多喝牛奶提高抵抗力两大事件均一定程度上刺激了乳制品消费需求,让部分生产者高估了未来需求,在当时扩张了产能,然而最终,短期的增速未能长线维持。据奶牛养殖专业杂志《荷斯坦》统计,因中国原奶采购价当时处于高位,2020年至2022年中国新建或计划新建项目562个,设计存栏量377万头以上,其中69.5%为万头以上牧场。

生产效率的提高也推动原奶产量大幅增长。因三聚氰胺事件,中国监管部门监督乳业生产质量改造,推动大规模应用现代化奶牛养殖技术。2018年后,现代化改革的政策显现出了显著效果。2010年至2015年,中国的乳牛存栏量一直保持在1400万头以上,而2015年平均每头牛能产2589千克的奶,2023年该数字达到了3557千克。

中国人均奶类消费指标

产奶效率变化

中国乳业面临的这种局面,像极了很多中国人饮用牛乳时会遭遇的“乳糖不耐受”问题—如同一些人无法消化富有营养的牛乳一样,消费侧眼下也无法担负起中国乳业连年增长的产量。

根据农业农村部的数据,生鲜乳收购价格已持续下滑超3年,从2021年9月每公斤4.34元的高位跌到了2025年3月的每公斤3.08元,缩水近3成,这个价格也创下近15年来新低,远低于多数牧场的盈亏平衡线。在2024年乳协会议上,中国奶业协会副会长李胜利就曾透露,由于牛奶原奶收购价持续下跌,奶价和成本出现了国家奶牛体系有记录以来的首次倒挂,行业亏损面超过80%。

在供给侧与销售侧的两面夹击下,乳企资金压力显著增大。中国乳业“头号玩家”伊利2021年的负债率为52.15%,2024年升至62.91%,提高了10个百分点,总负债来到925亿元;货币资金则同比骤降41%至254.04亿元。2024年第四季度,伊利出现了20年来首次单季度亏损,亏损额24.2亿元,而造成亏损的一大成因,就是原奶供应价格持续下跌,部分奶农还款能力不足。另一大玩家蒙牛的情况也没有好多少,其负债率高达55%,总负债为582.67亿元。

增长空间还有吗?

标普曾在一份研报中提出,中国乳制品行业的“黄金时代”已经结束,持续数十年的增长红利正在退潮。

但事实上,中国人当前的乳制品摄入量是不足的。中国消费者的乳制品消耗量低于西方,日均乳制品消费量还不到美国的1/5,但人均蛋白质摄入量已经超越了美国。中国人2/3的蛋白质来自植物产品,而不是相对更优质的奶及奶制品。《中国居民膳食指南(2022)》建议每日摄入300至500克液态奶或等量乳制品,但中国居民当前实际摄入量仅达推荐量的23%至35%。

增长碰壁甚至转向负增长,也显示出当前乳业结构已经进入了成熟期。乳品各主要品类的占比维持稳定,液态乳品连续多年占据9成的绝对优势。

乳制品价格段消费分化(2023年至2024年线下市场)

根据《报告》,中国人其实还保有消费乳制品的热情。在生活用品细分的11个类目的消费意愿上,乳制品消费意愿强烈程度排名第三,仅次于新鲜蔬果和新鲜肉类。只是在乳制品消费上,中国消费者需要一些新鲜感。“现在的乳制品市场越来越细分了,商家都是在小众赛道里博弈并获得增量。”牛瑛表示。比如《报告》就显示,乳饮料是2024年唯一在中国实现销售额增长的乳制品子品类,同比增长了11.3%。

乳味饮料还能激发乳企拓展to B业务的想象空间。中国消费者对奶茶的热情还在持续,为奶茶厂商乃至更广大的连锁餐饮品牌提供奶原料,显然是个值得期待的方向。目前,伊利已成为奈雪的茶、沪上阿姨、萨莉亚、海底捞等连锁品牌的供应商。蒙牛也已经与百胜中国、味多美、好利来、南城香等餐饮企业达成合作。

“消费者愿意为乳制品花钱,只是要让他们觉得钱值得花,要有独到的功能性特色,或者能满足消费者的心理价值。”牛瑛说,“也就是说,乳制品厂商要考虑在口味口感、功能、外观设计等方面,推出多样化、差异化的产品。”

卡士酸奶便是满足消费者功能需求和心理价值的一个案例。卡士瞄准高端健康赛道,聚焦专业菌种酸奶:一方面与国际知名公司合作,应用和开发专业菌种,针对不同消费场景开发其产品系列;另一方面抓住消费者关注健康的消费心理,利用低糖、干净安全、营养丰富、益生菌功能属性等标签建立中高端的品牌形象,形成差异化定位,再结合新媒体上的传播,寻求满足受众的情绪价值,最终逆势实现了相对不错的增长。牛瑛透露,卡士在尼尔森IQ的监测渠道中,2024年销售额同比增长了大约5%。

乳品市场不同渠道近4年销售额增幅

线上细分渠道

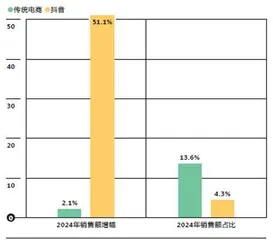

产品有新鲜感,渠道也要有新鲜感。根据尼尔森IQ的数据,2024年乳制品全行业在抖音电商上同比增长了51.1%。尽管抖音销售额仅占到乳品全行业销售额的4.3%,但这样迅猛的增速无疑给乳制品未来的销售变化带来一些乐观的期盼。

线下渠道也有革新的机会。飞鹤是中国乳企中少有的在2024年实现营收、盈利双增的公司,2024年该公司营收同比增长了6.25%,净利润同比增长了2.31%。线下经销模式的创新为飞鹤的逆势增长奠定了基础,其大部分收入均来自线下。

多数传统快消公司在线下铺货时都是通过多层级的经销商,而飞鹤把经销网络删到只有一层,通过单层经销商触达零售商。这种更扁平化的管理方式,有利于飞鹤管控渠道上的价格、快速掌握一线反馈的销售数据。同时,只有一层经销网络,也能让经销商的获利空间更大,使得经销商在线下推广时受到高额返点的激励,更加尽职上心。

从更宏观的视角看,中国监管部门也在努力提高中国乳业的质量水平。今年3月,国家卫健委与市场监管总局更新了灭菌乳的食品安全国家标准,明确生产灭菌乳必须以生乳为唯一原料,不再允许使用复原乳。牛瑛表示,期待中国监管部门未来会推出更多新的政策提升乳业的质量标准。

乳制品可能确实和其他多数快消品一样,还要继续经历一段时间的阵痛,但长期来看,乳制品若想重新画出漂亮的增长曲线,需要从“价格战”转向“技术战”,从“单一化”转向“多元化”。“乳企想要突出重围,一方面要通过技术建立自身的护城河,另一方面要通过渠道革新来创造增量。更为重要的是,要有更多形成差异化的产品,否则只能再次陷入红海博弈的泥潭。”牛瑛表示。