图说

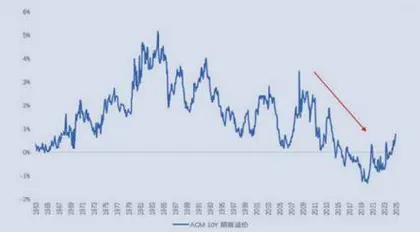

美债的问题不在短期而在长期,不在短端而在长端,需求和供给都存在各自的担忧。需求动摇背后是美元信用的变化,供给则开始计入无法顺利减赤所带来的潜在增发预期,这些都反映在美债期限溢价的持续抬升。期限溢价的进一步正常化也将增加广义的美元融资成本,对于美元资产持有者形成天然的损耗。

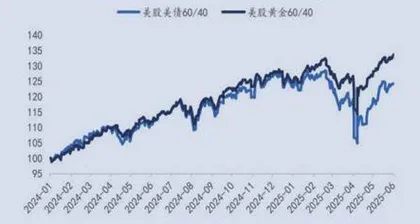

美债作为全球资产“定价锚”的地位下降,对一些传统策略组合的有效性构成挑战。过去,股债60/40组合通常依靠债券的避险属性来对冲美股风险,但如今美债信用风险与美股盈利预期恶化的同步性打破了这一规律。二季度以来,美债与美股的滚动相关性时常为正。2025年4月初,美债收益率与标普500波动率VIX同步飙升,资金撤离美元资产,一度形成股债汇三杀,风险溢价上升对美元资产的共同冲击已经显现。

不止股债,美股与黄金的负相关性也奔向极值,黄金作为避险资产、比特币作为风险资产,二者维持多年的负相关性近期屡次转正。

——摘自国金证券宏观经济研究报告

图1 10y美债期限溢价或已结束2008年至今的下降趋势

图2 2025年迄今,传统的“股债60/40”组合表现不及“股金60/40”组合(2024/1/2=100)