财政分权·环境规制与生猪产业碳排放

作者: 谭莹 李嘉豪

摘要 基于2008—2019年中国30省份面板数据,分析环境规制在财政分权的影响下对生猪产业的碳排放量产生的中介效应和门限效应。结果表明:第一,环境规制在财政分权的影响下有着显著的中介效应和门槛效应;第二,环境规制中介效应存在区域异质性,在全国空间层面上呈现“东严西松”的特征;第三,环境规制在不同程度的财政分权下也存在异质性特征。研究就此提出控制财政分权程度、各地因地制宜,精准施策,以达到畜牧碳减排节能环保的目的。

关键词 财政分权;环境规制;生猪产业碳排放;中介效应;门槛效应

中图分类号 S-9文献标识码 A文章编号 0517-6611(2023)21-0204-08

doi:10.3969/j.issn.0517-6611.2023.21.047

Fiscal Decentralization, Environmental Regulation and Carbon Emission of Pig Industry

TAN Ying,LI Jiahao

(College of Economics and Management, South China Agricultural University, Guangzhou, Guangdong 510642)

Abstract Based on the panel data of 30 provinces in China from 2008 to 2019, the intermediary effect and threshold effect of environmental regulation on the carbon emissions of the pig industry under the influence of fiscal decentralization were analyzed. The results show that: First, environmental regulation has significant intermediary effect and threshold effect under the influence of fiscal decentralization. Second, there is regional heterogeneity in the mediating effect of environmental regulation, which presents the characteristics of “East Strict and West Pine” at the national spatial level. Third, environmental regulation is also heterogeneous under different degrees of fiscal decentralization. In this regard, the study proposes to control the degree of fiscal decentralization, adapt measures to local conditions, and implement precise policies to achieve the purpose of carbon emission reduction and energy conservation and environmental protection of animal husbandry.

Key words Fiscal decentralization;Environmental regulation;Carbon emission of pig industry;Intermediary effect;Threshold effect

随着我国肉蛋奶消费需求的持续增加,温室气体的排放量也不断提升,我国实现畜牧业碳达峰、碳中和的压力较大。据联合国粮农组织和世界资源研究所统计,畜牧业的碳排放量约占全球总排放量的18%。畜牧业的碳排放来源主要包括饲料作物、动物本身及其排泄物、肥料生产、常规农业生产活动四大方面,畜牧碳排放和环境治理投入,例如粪污处理等、肥料循环利用的投入直接相关。生猪产业占畜牧业的半壁江山,为了响应国家“碳中和”的号召,生猪产业碳减排的方向和目标就加强环境治理投入和粪料的可转化利用,向低消耗、低排放、高效率转型发展。

生猪养殖属传统农业,享受免税优惠,地方政府无法像其他产业一样从中获得税收收入。为保护环境,减少排放和增加污染治理成本,实现“谁污染谁治理”,2017年国家通过《环境保护法》,规定规模500头以上的养猪企业征收环境保护税,同时为了鼓励畜牧养殖企业减排增效,规定:排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放值时,可享受减免75%和50%的环境税。生猪产业特有的税收政策、污染治理成本及碳排放压力,使财政约束下的地方政府在生猪产业发展中面临抉择,倾向于加强环境规制,使用各类环境政策手段,从而限制生猪产业发展[1]。

我国在1994年进行分税制财政分权体制改革,在统一税政前提下,赋予地方适当的税政管理权,这就造成地方政府财政收入和财政自主性有较大的差别。大量文献表明,在中国特色分税制下,地方政府基于财政(财政收入和支出)考量所形成的决策影响到污染产业分布、污染治理成本及碳排放,政府多通过各种环境规制工具和手段来达到目标,环境规制在财政分权(该研究采用分税制下各地方政府的财政自主能力即财政分权指数来代表财政分权体制)和低碳减排放起中介作用;而环境规制强度对碳减排有可能存在起门槛效应,即在一定的限度内对碳减排的作用效果是不同的。

该研究依据我国特有的财政体制下,地方政府采用的环境规制在财政分权与生猪碳排放间所引起的中介效应与门槛效应,探讨我国地方政府的财政分权对生猪产业分布及区域碳排放的影响机制。

1 文献综述

1.1 财政分权与环境治理的关系

最早研究财政分权和环境治理的学者认为政府高度自治能更有效保护当地环境水平,发展地方经济[2]。随后学者们从政府行为对环境治理有效进行分析,发现政府会优先发展经济获得财政收入而忽视环境治理,降低了环境质量[3]。我国特有的财税分权体制使地方政府有着更多的权力来选择经济发展(获得更多财政收入)和环境治理,地方政府决策会偏向于发展当地经济而忽视对环境的保护[4]。财政分权促进当地的碳排放量,造成环境的破坏[5]。有学者分析财政分权对当地碳排放空间溢出的影响,发现财税体制下财政分权程度与当地碳排放总量水平呈现正相关,并且财政分权的空间溢出作用为正,降低周边的碳排放水平[6]。随着我国对官员晋升机制考核的多样化,地方官员对于环境治理的意愿也在不断增强,财政能力强的政府会增加环境治理的投资意愿,提高当地环境质量[7]。李尽法等[8]将绿色研发投入加入研究中,发现财政分权正向影响绿色投入对当地碳生产率的直接效应,负向影响相邻地区碳排放量的空间溢出效应。

环境规制是以保护环境为目的,对污染公共环境的各种行为进行的社会规制的总称,是地方政府对于环境治理的重要手段,通常按照政府的强制性规制手段分为法律型环境规制、经济型环境规制和监督型环境规制[9];根据参与主体,分为正式环境规制以及非正式环境规制[10];根据表现形式,分为显性环境规制和隐形环境规制[11];根据灵活性划分为弹性环境规制和非弹性环境规制[12]。目前主流划分按经济主体排污行为受到的限制,分别为命令控制型、经济激励型和自愿意识型[13],学者们还把排污费和当地经济发展水平作为经济激励型的重要考量因素[14]。

财政分权体制下,地方政府通过环境规制而非直接行为对环境治理产生作用[15]。地方政府颁布政策将财政支出的重心放在发展经济建设,忽视或者默许破坏环境的行为[16]。特别是在经济发展水平低的情况下,地方政府会采取宽松的环境规制政策吸引外资进入[17]。而随着经济的高质量发展,在严格全面的政绩考核下,地方政府会提高环境标准和居民生活舒适度吸引外资进入[18]。

1.2 环境规制和碳排放的关系

环境规制实施目的是减少环境污染,改善环境质量。环境规制抑制能源消耗,促进技术创新[19]。环境规制与碳排放的关系主要有“绿色悖论”及“倒逼减排”2个效应。“绿色悖论”认为环境规制不但不会抑制反而会增加碳排放,依据环境效应该理论分为“强绿色悖论”与“弱绿色悖论”[20-21]。随着经济发展和技术进步,环境规制可能出现“倒逼减排”效应,即企业提高技术创新水平,达到低耗能和减排目的[14]。

环境规制对农业碳排放也有重要的影响[22]。环境规制会促进企业技术创新,促进当地技术创新,抑制农业碳排放的产生[23-24]。环境规制对环境质量存在单一或者双重门槛效应异质性[25]。

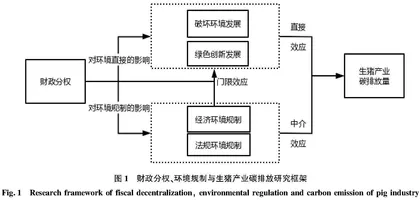

财政分权、环境规制与生猪产业碳排放见图1。

2 研究设计

2.1 变量定义

2.1.1 被解释变量:生猪产业碳排放指数(pic)。依据文献梳理,生猪产业碳排放依据《2006IPCC国家温室气体清单指南》计算参数,将生猪产业碳排放划分为肠道发酵、猪粪储存以及能源耗费3个部分,分别计算参数得出具体生猪产业碳排放指标[26]。主要测算方法见表1。

2.1.2 解释变量:财政分权指数(fd)。财政分权指数用来衡量地方政府的财政能力,就是能自由支配的财政能力。财政分权指数越大,表示地方政府决定预算支出规模和结构的能力越强,财政支出自主性越高。财政分权指数借鉴徐国祥等[27]的研究,采取财政自由度、收入自由度以及支出自由度采取熵值法组成财政分权程度,计算方式如下:

计算得到3项指标后,采用熵值法得到财政分权指数,该指数越高,表示财政自由度越高,财政分权程度越大。

2.1.3

中介变量:环境规制强度(envir)。该研究环境规制选取2个维度,分别是以畜牧业法律法规数量和当地经济发展程度为指标[28]。

(1)法律法规类环境规制。通过对当地政府发布的与畜牧业相关的环境规制政策来表示,考虑到环境规制的滞后性因素,对环境规制变量envir选择累计至上年末已颁布的畜牧业环境规制政策。

(2)经济衡量环境规制。环境规制强度与当地经济发展水平存在很大联系,经济发展越好的地区会可能会对环境问题更为重视,同时考虑到政府治理与区域面积有一定联系,测算方法如下:

式中:envir表示环境规制强度;GDP表示地区生产总值,也表示经济发展水平;area表示各省面积,为圆周率。Envir越大表示环境规制强度越高。

2.1.4 控制变量。依据现有文献,研究可能影响当地生猪产业碳排放量的控制变量。

(1)城市化率(urb):地区城市常住人口占比。

(2)产业结构(ind):地区第二产业增加值占比。

(3)市场化结构(mk):地区当年预算支出与当地GDP的比值。

(4)当地人口数量(pp):地区总人口数量的对数。

该研究选取2008—2019年中国30个省级行政区(考虑到数据可得性,剔除了港、澳、台及西藏地区)的面板数据进行分析。所有数据均源自《中国统计年鉴》《中国环境年鉴》、国家统计局官网以及各地区环保局官网数据。采用Stata 16.0软件进行数据处理和模型检验。

2.2 研究模型

2.2.1