金融支持乡村振兴研究综述与展望

作者: 达娃英措 李双元

摘要 梳理金融支持乡村振兴的相关文献对深化金融支持乡村振兴研究具有重要的学术价值。以新中国成立以来农业农村发展战略演变为主线回顾金融支持农村发展的历程,梳理了金融在助力产业发展、深化脱贫攻坚以及基础设施建设等乡村振兴战略的难点与短板上的研究成果,同时发现相关研究还存在视野过窄、方法单一缺乏融合以及创新性不足等问题,未来的研究应当朝向视角更广阔、主体更微观、方法与思维更创新的方向拓展。

关键词 乡村振兴战略;金融支持;创新;拓展

中图分类号 F 832文献标识码 A

文章编号 0517-6611(2022)04-0021-03

doi:10.3969/j.issn.0517-6611.2022.04.006

开放科学(资源服务)标识码(OSID):

Review and Prospect of Financial Support for Rural Revitalization

Dawayingcuo,LI Shuang-yuan (Institute of Finance and Economics,Qinghai University,Xining,Qinghai 810000)

Abstract Combing the relevant literature on financial support for Rural Revitalization has important academic value for deepening the research on financial support for Rural Revitalization. Taking the evolution of agricultural and rural development strategy since the founding of new China as the main line, this paper reviews the process of financial support for rural development, combs the research results on the difficulties and shortcomings of Finance in Rural Revitalization strategies such as helping industrial development, deepening poverty alleviation and infrastructure construction, and finds that the relevant research still hasproblems of too narrow vision single method, lack of integration and lack of innovation, future research should be expanded in the direction of broader perspective, more micro subject, and more innovative methods and thinking.

Key words Rural Revitalization Strategy;Financial support;Innovation;Expansion

党的十九大报告首次提出乡村振兴战略以来,理论界和实践部门给予了高度关注,围绕乡村振兴理论和实践主题进行了富有成效的理论研究和实践探索,形成了一批有分量的研究成果,为后续研究提供了非常丰富的文献资料。金融作为现代经济的核心,对经济健康可持续发展的作用越来越大,系统梳理金融支持乡村振兴的发展变迁具有十分重要的学术价值和应用价值。该研究从金融支持农村发展的历程,金融支持乡村振兴的研究重点、存在的不足,进一步深化研究的趋势等方面进行系统梳理,以期为深化金融支持乡村振兴的研究提供借鉴。

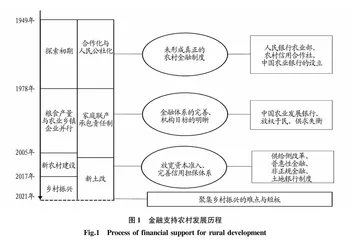

1 金融支持农村发展历程回顾

以政策演变为主线可将新中国成立后金融支持农村发展进程分为4个阶段(图1):改革开放前的初步探索阶段、1978—2005年的粮食产量战略与农业乡镇企业战略并行阶段、2005—2016年的新农村建设战略阶段以及2017年至今的乡村振兴战略阶段[1]。梳理不同历史阶段农村金融的特征与异同有助于厘清金融支持乡村振兴发展至今的时代背景。

1.1 改革开放前的初步探索 1949年新中国成立后,基于农村发展主要为国家工业化进程服务的事实[2],金融机构在农村发展的内在逻辑是动员储蓄[3],银行信贷直接贷款给社员和收购农副产品支持农村发展的笼统支援方式,没有给农村带去发展机会[4]。可以说,在这30年间处于探索阶段的农村金融没有形成真正意义上的农村金融制度,农村金融机构够也没有成为切实服务于“三农”的金融体系。

1.2 1978—2005年粮食产量战略与农业乡镇企业战略并行阶段

改革开放初期开始实行家庭联产承包责任制[5],此时过度追求集体经济的思想在一定程度上得以修正,国家从集体控制逐渐将经济自主权利还于民间[3],逐渐明确了建立农村合作金融体系的改革目标[6]。虽然这一阶段农村金融对农村经济发展的正向促进作用已初步显现[7-8],但仍面临诸多问题。其中最主要的是金融供求失衡的问题[9]。除此之外,资产质量低下、资金向外输出等问题也仍旧突出[10]。针对这一情况提出解决办法:第一,转移农村劳动力是提高农业生产效率、解决农村贫困问题的根本[11];第二,通过政策导向型金融深化解决金融抑制的问题[12];第三,需要在结构、体制和政策上的一揽子制度安排[13]。

1.3 2006—2016年新农村建设战略阶段

这一阶段在总体上提出了新农村建设战略。土地制度方面为了延续和完善家庭联产承包责任制,2008年开始了“新土改”,金融政策方面2006年起开始了新一轮的金融体制改革,目的在于放宽农村市场的资本准入;2013年提到了农业担保体系在农村的建设;2014年首次聚焦农村金融制度的创新问题。总的来说,虽然这一阶段初期农村金融市场信息不对称、抵押物缺乏等基本性问题仍旧存在[14],但在银行流动性过剩的背景下,农村金融的发展同时迎来了新的机遇[15]。

1.4 2017年至今的乡村振兴战略阶段 2018年后农村发展战略由新农村建设战略正式转变为乡村振兴战略。改革开放以来农村发展的战略演变具有历史的连续性[16],从新农村建设战略到乡村振兴战略的过渡也具有发展的必然性[17]。乡村振兴战略下的农村金融与新农村建设阶段最突出的差异是农村新型经营主体逐渐代替了小农成为农村金融需求的主体,且金融服务需求出现综合化、集团化的趋势[18]。

综上所述,国内学者对金融支持农村发展的研究依照农村发展战略的演变具有以下特点:第一,国内关于金融支持农村发展的研究更偏重于理论性研究;第二,新中国成立至今农村金融的发展从多个角度表现出明显的二元结构特性,延续至今;第三,金融供求均衡问题的研究贯穿农村发展的不同阶段,但每个阶段研究的角度有所不同。

2 乡村振兴战略提出以来的主要研究成果

金融支持农村发展的步伐发展至今随着经济状况的不同侧重点也有所不同,从乡村振兴的角度出发,农村产业发展、脱贫攻坚成果的深化及乡村基础设施建设几个方面是金融支持应当聚焦的重点与薄弱环节[19]。

2.1 金融支持农村产业发展

产业兴旺是乡村振兴的第一要求和核心任务。金融深化与产业融合是相互作用的关系:金融的深化显著促进中国农村产业融合发展水平的提升[20];在产业融合发展趋势下,金融支持对产业融合的作用也愈发明显[21]。对于银行等金融机构来说,要抢占先机,必须要抓住产业兴旺发挥金融杠杆作用[22]。对于其他金融模式如农业保险仍需要在保险制度、保险政策目标产品体系及风险管理等方面加以完善[23]。除此之外,何广文等[24]提到金融支持还能够促进农户创业,且正规信贷的作用明显大于非正规信贷,需要重点发展。

2.2 金融助力脱贫攻坚与乡村振兴的有效衔接 巩固拓展脱贫攻坚成果同乡村振兴有效衔接是一个综合性概念[25]。针对这一问题的研究,国内学者大多采用了实证分析或者典型案例分析法。案例分析法可以为金融推动农村脱贫致富提供借鉴,如:殷浩栋等[26]通过对样本村的调查分析,发现互助资金是农户使用最频繁的借贷渠道且对生产性借贷资金影响较小,是非常值得借鉴的金融扶贫经验。冯彦明[27]研究了金融扶贫的典型案例“石柱模式”,陈丽[28]则是以广东省梅州市为案例,探索金融服务抓住地方特色推出对接性强的特色金融产品助力乡村发展的优势。实证分析法则可以为政府制定的宏观调控政策给予引导,张弘[29]立足于乡村振兴指标,论证了特色扶贫产业对提升扶贫水平的重要性。

2.3 金融助力基础设施建设 长期以来农村基础设施供给不力的主要原因是投资不足,中央财政倾向于城市建设,农民也没有多余的资金建设农村[30]。2016年起针对金融助力农村基础设施建设引入了PPP模式,而PPP项目资产证券化不仅能解决回收期长等固有问题,也能使金融机构作为项目管理人或服务机构积极地参与到农村基础设施建设中来[31]。

2.4 金融支持乡村振兴战略存在的问题及对策 目前金融支持乡村振兴的发展主要存在以下3个方面的问题:第一,金融功能的缺失[32];第二,从金融供给的角度来说,除了风险分担机制不健全、金融抑制、资金外流等长期困扰农村金融发展的传统问题外[28],金融特色产品的创造能力也有待提高;第三,从需求角度来说,对新型金融需求主体的陌生是乡村振兴阶段面临的新的问题[33]。除此之外,需求主体抵押能力薄弱、信用水平低且信用体系建设不完善等问题,同样阻碍了金融支持乡村振兴的步伐[28,34]。为解决这些问题,首先,需要在落实土地确权、完善农业生产组织、积极展开金融创新等方面做好工作,解决金融功能缺失的问题[32];其次,为适应金融需求的变化,应当深化供给侧改革,在拓宽抵押物、加强内部管理机制改革并引入大数据区块链等新技术的同时不断完善金融供给组织的服务能力[30]。最后,从政策角度来说,需要农村金融进行制度创新和转型[18]。

3 已有研究存在的不足

3.1 研究视野的局限性 目前,关于金融支持乡村振兴的研究正处于活跃期,大量内涵丰富且具有学术价值的文献涌现,但视角过窄的问题也日益凸显,主要体现在以下两个方面:一是对金融支持的供给方研究大都集中在占主体地位的银行类金融机构上。事实上,完善的金融体系不止需要信用社等金融机构在农村的进一步发展,例如保险业的进入、金融风险的管理、信用担保体系的构建等方面亦是值得关注的点,很明显在这些方面的探讨是不足的;二是对金融需求的研究主要围绕产业信贷需求展开,但纵使只考虑信贷问题,农民的需求也不仅仅存在于产业发展,对住房信贷、消费信贷等多方面、多层次的信贷需求显然被忽略。

3.2 缺少实证案例分析且与理论融合不够 宏观来说,在对金融支持乡村振兴的研究中规范性研究占比过重,使得许多理论结果缺乏量化支持,而且在实证研究中,大部分采用面板估计、时间序列等传统方式,没有创新。微观来说,首先学者的研究更多集中在省份和城市的角度,鲜见对更加微观的农村、农民个体等角度的探索。其次,案例分析法是在微观层面为金融助力乡村振兴提供借鉴经验的较优选择,但目前仅在产业发展、脱贫攻坚等研究力度比较大的方向上有一定的应用。实证分析与案例分析的缺少会使理论研究缺少量化支持,逐渐停留在宏观层面,相关研究就没有了对现实应用的指导意义。