广东省粮食生产现状、制约瓶颈及突破路径

作者: 张磊 万忠 方伟 巫伟峰

摘 要:后疫情时代背景下,压实主销区粮食安全责任是国家粮食安全大战略的客观要求。通过对广东省这个全国最大粮食主销区粮食生产现状、制约瓶颈等进行详实的分析,并较为系统的厘清了广东粮食产需、口粮自给程度和耕地适度规模经营的底数。并基于广东粮食生产资源禀赋、科技提升等相对静态和动态视角,创新性提出加快冬种作物规模与全产业链建设,并从加快复耕复种、社会化服务、科技促产等方面,提出了促进广东粮食生产潜力提升的突破路径。

关键词:粮食主销区;广东;粮食安全;路径分析

中图分类号:F307.11 文献标志码:A 文章编号:1008-2697(2022)01-0004-05

一、前言

粮食安全是一个经久弥新、常议常新的话题。习近平总书记多次强调,“中国人的饭碗任何时候都要牢牢端在自己手上”,要坚决扛稳粮食安全的重大政治责任。在当前“百年未有之大变局”背景下,国内疫情尚未完全解除,国外疫情仍在扩散的后疫情时代,保障新形势下我国粮食安全尤为重要。当前阶段,虽然我国粮食安全从整体来看处于历史最好水平,但仍然面临一系列的严峻问题:三大粮食功能区的主产区压力越来越大,主销区粮食自给率持续下降,产销平衡区则在加速退化为主销区(戴化勇,2021)。此外,粮食生产成本过高、产销区供需不平衡、结构性矛盾突出等也是我国粮食安全长效机制亟待解决的关键问题。面对国际风云诡谲的单边主义、地区不稳定因素对国际粮食市场的消极影响,党中央多次要求压实主销区粮食安全责任,要用系统观念和改革思维来解决粮食问题,粮食主产区、主销区和产销平衡区均要树立起国家新粮食安全观。尤其是粮食主销区要压实粮食安全责任,也要确立粮食面积底线,保证一定的口粮自给率。

粮食生产及适度规模经营在一定程度上具有准公共产品属性,尤其是结合我国独特的国情、农情和当前“后疫情时代”的背景下,基于现代粮食产业发展的多功能性、国家粮食安全的公共性及粮食经营主体的社会性“三维”视角,深化推进新形势下粮食主产区、主销区协同互济的长效粮食安全,不仅具有社会功能属性,也有着市场功能的属性(罗光强,张磊;2017)。长期以来,粮食主产区、主销区跨区域补贴与长效合作机制问题一直是学术研究和政策制定的难点,面对“十三五”时期主销区省份日益下降的粮食自给率问题,党中央提出主销区要严格落实粮食安全责任。广东省作为我国最大的粮食主销区,也是全国第一经济大省和常住人口大省,目前广东粮食自给率仅为23%,而水稻自给率仅为61.08%,粮食产需缺口高达4000万吨以上。对广东而言,承担粮食安全责任不仅是“十四五”及更长远时期广东经济社会应对各类风险挑战的重要保障,也是维护国家粮食安全的题中之义。本文立足于广东省这个我国最大粮食主销区的现实,分析广东粮食生产存在的问题、产能提升存在的制约瓶颈,及产能提升的可行性路径,希望对其他粮食主销区有一定的借鉴意义。

二、广东粮食生产的基本情况

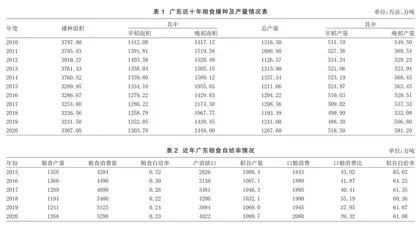

广东省人多地少、山地多平原少,土地细碎化严重,地形以浅丘、山地为主。全省现有耕地约3899.4万亩,人均耕地不足0.4亩,人均耕地面积不及全国水平的三分之一;户均3.17亩,平均6.58块土地,且全省人均耕地呈下降趋势。广东省粮食种植主要以水稻为主,兼有部分的薯类和鲜食玉米,其中水稻种植面积和产量均占全部粮食比例逾85%;2020年广东省水稻种植面积为2751.7万亩,总产量为1099.7万吨,分别占比全省粮食作物面积、产量的83.2%和86.75%。近十年以来,广东粮食播种面积基本稳定在3200万亩以上,粮食产量稳定在1200万吨左右,年均粮食购入量约为4000万吨。高标准农田为2556万亩,粮食自给率已不足30%。水稻等主要作物综合机械化率低于全国平均水平,2020年广东水稻及主要农作物的综合机械化率为75.2%、65%,而同期全国平均水平则为85%、71%。然而,广东省属于东亚季风区,光热水资源丰富,具有冬种作物优势。2020年全省冬种作物1040万亩,比上年增加13.7万亩;其中冬种马铃薯、玉米、甘薯等粮食面积210万亩,增加5.2万亩。

近十年来,广东省粮食播种面积和产量整体呈下降趋势,由于新冠肺炎疫情对粮食安全意识的影响,2020年广东粮食产量达到1267.6万吨,总产量达近8年(2013年以来)最高水平。从广东粮食占全国比例对比来讲,2009年广东粮食播种面积占全国的2.33%,下降至2020年占全国的1.89%;粮食产量由于单产提升及杂粮(旱粮)扩种等原因,使得广东粮食总产量呈现波动中小幅回升态势,产量占全国的比例从2009年的2.48%,一度下降至2018年最低的1.81%水平,而后上升至2020年占全国粮食总比例的1.89%。

整体来看,广东近年来粮食自给率呈现递减态势,粮食产消缺口居高不下,口粮消费占比稍有下降,稻谷自给率维持在60%左右水平。2003年以前广东粮食自给率一直保持在40%以上,2015年粮食自给率已下降到32%,到2020年已下降到仅为23%的水平。广东粮食自给率下降的主要原因包括两大方面,一是耕地资源向价值密度较高的其他经济作物投入较多,非粮化现象突出。二是常住人口多年持续增加对广东粮食自给率带来较大压力,第七次人口普查数据显示,广东常住人口达12601.25万人,居全国首位。三是从消费结构来讲,口粮消费中稻谷消费基本稳定1750万吨左右,但随着消费水平的日益提升,对加工食品的需求也抬升了稻谷等口粮自给率的压力。尤其是2020年广东粮食产消缺口达4022万吨,更直观的表明加强粮食安全对主销区有更加现实的紧迫性。

三、广东粮食生产潜力提升的制约瓶颈

(一)农民种粮积极性不高,耕地撂荒问题突出

农民种粮积极性不高的原因,最主要的是种粮效益过低甚至为负;除此外,还有农业社会化服务水平滞后、耕地细碎化及农业基础设施落后等原因,均是农民不愿种粮的主要原因。从成本方面来讲,种粮的租地成本不断攀高而对种粮利润造成了严重挤压。一是种粮效益低。由于种粮效益过低,加之广东较之于其他粮食主产省份有较多的非农就业机会,广东农民种粮积极性较低。早稻杂交稻、晚稻杂交稻、晚稻常规稻亩均成本分别1235.2、1111.9、1039.6元,亩均产值分别为1121.5、1228.1、1635.7元,亩均效益分别为-113.7、-73.4、368元①。 二是耕地撂荒问题依然较为严峻,据省监测体系数据显示,2019年全省各类原因客观形成的抛荒地面积约96.37万亩,经过近两年的大力复耕复垦,全省粮食抛荒面积仍有50万亩以上。尤其是稻作种植效益走低甚至是负利润的影响下,各类营粮主体流转耕地、复垦复耕积极性普遍不高,下一步如何提升粮食生产经营主体的内生动力非常关键。

(二)粮食生产细碎化严重,规模化经营水平低

由于地形地貌和人多地少等禀赋条件的客观制约,广东省耕地碎片化、“小而散”现象十分突出,农业适度规模经营水平偏低。据2020年省调查数据显示②,广东近2/3的水稻种植户经营面积在3亩以下,10亩以上粮食规模经营主体仅41074户(家),实际种植粮食面积仅为232.08万亩,占全省粮食种植面积的比重仅为7.2%。详见表3。

表3数据显示,2019年广东30亩以上粮食类经营主体共计20099个,但其种植面积占比仅为5.9%。粮食适度规模经营的区间规模,也以50-100亩、100-200亩较为集中,占总粮食种植面积的3.2%。

(三)农业社会化服务体系不健全,服务水平滞后

农业社会化服务是促进小农户与现代农业有机衔接的重要路径,尤其是在产中环节成效更为明显。广东农业社会化服务水平整体发展较为滞后,与第一经济大省、优势特色农业大省的地位极不匹配;2020年广东主要粮食作物和水稻的综合机械化率分别为65%、75.2%,而同期全国平均水平则为71%、85%。在农业社会化服务方面,广东全省开展农业社会化服务的各类农业服务专业户数量为9671个,而江苏为38432个,广西为36932个。农民专业合作社服务小农户的数量广东为308607个,广西为772979个,江苏为21871408个③。通过全省范围内的深调研获知,全省粮食机械化水平较低并非全部是部分地形地貌限制了大型机械化应用,而是农业社会化服务组织及服务主体严重不足、供需不均衡等原因,影响了区域机械化水平提升,也客观上阻滞了广东农业社会化服务水平的改进。

(四)农业基础设施水平滞后,难以满足高质量发展需要

广东农业基础设施整体存在供需不均等的突出问题,主要表现在粤东粤西粤北地区农业生产水利、机耕道路等辅助基础设施的建设不足。包括一些地方高标准农田建设标准低、工程类型单一、后期管护缺失等问题突出,造成综合生产能力不高,抗灾能力弱。粤东西两翼和粤北山区还存在不少老化失修、灌渠淤积坍塌的毛细水利设施,这也使得广东农业灌溉渠系水有效利用系数多年处于全国偏低水平。除此外,广东整体中低产田面积较大,2019年底广东中低产田约有2482万亩,实占同期全省总耕地面积3889万亩的63.8%。通过高标准农田建设促进“藏粮于地”潜力较大。

(五)农业灾害和生物安全威胁粮食产业长远发展

就广东而言,威胁粮食生产并引致灾害的风险主要是气候和生物安全。一是气候异常。近两年气候异常变化明显,区域性洪涝、旱灾情况突出,尤其是2020年晚稻和2021年早稻生长关键期,广东多地频遭旱灾影响,山塘水库蓄水减少,水稻受到严重减产甚至出现了局部性绝收。二是生物安全问题突出。目前,广东草地贪夜蛾发生范围涉及21个地级市97个县区,草地贪夜蛾对水稻和玉米茎叶危害极大,该虫已能够在广东地区越冬,加之其成虫较强的迁飞扩散能力,客观上对岭南地区及全国粮食生产造成严重威胁。

四、提高广东粮食产能的突破路径

(一)提升粮食生产效益,增加农民种粮积极性

提升粮食种植效益主要从降低生产成本和提高销售价格两个方面。从全国粮食生产成本统计资料汇编并结合广东粮食具体生产来看,一是采用“不对称”战略,大力发展优质食味型高品质水稻生产。广东粮食生产要避开与水稻等主产大省的“同质化”竞争,采用大力发展丝苗米等优质水稻的“不对称”战略,实施“错位发展”促进优质优价。制定“十四五”时期粮食高质量发展的规划,并在全省推广3-5种适合地方实际的优质稻种,对标“南有丝苗、北有五常”的发展战略,大力提升广东丝苗米水稻的市场知名度、美誉度和产品价格。二是提升粮食适度规模经营补贴。要使种粮大户等营粮主体要有合理的利润,在参照兄弟省份对水稻规模补贴的标准上,结合广东地租高企的实际应在土地流转、土地复垦方面适度补贴。三是完善粮食生产保险机制。针对广东台风等特殊情况,应在粮食主产的40个大县推广完全成本保险和水稻巨灾保险,减少水稻种植大户的损失。针对薯类主产区,还应建立“马铃薯保险”与赔付体系。

(二)多措推进撂荒地复耕复种,发展冬种薯类生产增加粮食产能

一是坚持党政同责高位推进撂荒地复垦复耕。在全省范围建立撂荒地登记数据库,对撂荒类型、成因实情等建立台账,对可复耕情况进行科学把控、分类施策。推进耕地网格化田长制管理,建立总田长、田长、网格联络员责任制。对坡度适宜的残次果园因地制宜复耕粮食,尤其对粮食生产重点县、丝苗米产业园区开展耕地综合治理规划,完善高标准农田及配套设施管护机制,确保“良田粮用”。加强耕地复垦复耕资金保障,引导鼓励各类农业新型经营主体、社会资本开展耕地复垦复耕。

二是充分利用广东冬季良好的光温水等禀赋条件,大力推进冬种作物生产。经过“十三五”时期的探索,粤东、粤西多地开展“稻稻薯”、“稻稻玉米”的一年三熟轮作模式,全年可实现亩均粮食1000公斤以上。截止2020年底,广东冬种番薯、马铃薯、玉米等粮食作物仅250万亩左右,仅占适宜冬种面积区域(1500万亩)的16%,仍有较大的冬种潜力。为此,一方面积极推进“惠州-茂名”冬种马铃薯产业带的优势化发展,推进马铃薯产业发展④,促进冬种马铃薯产业带做大做强,包括打造优质甘薯生产加工基地,充分利用粤西、粤东甘薯生产基地,开发鲜食型、淀粉型和深加工型多品类优质品种,契合粤港澳大湾区消费升级和多样化需求,为大湾区粮食发展贡献更多高品质食品选择;另一方面扩大冬种鲜食玉米规模,鲜食玉米与岭南地区消费偏好高度符合,可充分利用岭南地区冬季暖热的优势,大力发展鲜食玉米产业,补充粮食缺口。

(三)加快完善农业社会化服务体系,促进小农户与现代农业的有机衔接

针对广东多山丘陵的地形和农地严重细碎化的现实,大力发展农业社会化服务来把小农户纳入到机械化耕种收飞防等服务环节,有效降低粮食生产成本。加快发展农业生产托管服务,鼓励农民合作社、龙头企业、家庭农场等较有实力的新型经营主体,大力发展生产环节的半托管、全托管服务,而后再逐步向产前、产后环节延展。在省级层面编制“十四五”时期农业社会化服务高质量发展规划或行动方案,重点对粤东粤西粮食大县增加专项扶持资金,强化业务指导和资源整合力度,成立农民合作社服务中心,建立农业托管示范基地。培育服务主体,结合粤东西北不同禀赋条件,因地制宜创新开展“服务组织、村集体、合作社、龙头企业、农户”等多元主体有机合作的稳定机制模式。在政策支持与主体培育方面,可以学习黑龙江、山西、山东等省份的经验,一方面以市场化运作为主、财政支持为辅的体系,还应激发农户的主动性和参与性,注重发挥村组集体、乡镇在培育阶段的助力作用。