数说寿险公司:40家亏损,中小企业更难

作者: 丁艳 杨芮一季度的保险市场,虽整体利润承压,但正在缓慢复苏中转型、在结构优化中寻找改善路径。

经历了一段沉寂期后,4月以来的保险股重拾涨势。从今年涨幅来看,中国太保、中国人寿、中国人保、中国平安、新华保险涨幅分别为21.99%、12.49%、10.33%、7.87%、5.56%。上涨背后,主要与上市险企一季度业绩好于市场预期、资产端预期改善等因素相关。

截至目前,已有76家人身险公司对外披露了2024年一季度盈利情况,从其盈利榜单来看,上市险企净利润大多稳居盈利榜单前四名,平安寿险位居盈利榜单第一,净利润为239.67亿元;中国人寿位居第二,净利润为201.76亿元。位列第三名、第四名的太保寿险、新华保险净利润分别为95.94亿元、45.89亿元。值得关注的是,中邮人寿净利润位列盈利榜第五名,净利润为27.54亿元。

不过纵观行业整体,今年一季度76家寿险公司中,有40家亏损、36家盈利,这意味着有超五成寿险公司亏损,行业整体利润接近600亿元。

表1:2024年一季度寿险盈利榜前十

表2:2024年一季度寿险亏损榜前十

从76家寿险公司亏损榜单前十名来看,分别是人保寿险、英大人寿、建信人寿、泰康养老、中信保诚人寿、光大永明人寿、交银人寿、横琴人寿、长城人寿、陆家嘴国泰,亏损金额分别为13.12亿元、12.91亿元、12.53亿元、11.84亿元、8.08亿元、6.24亿元、4.66亿元、3.82亿元、3.55亿元、3.03亿元。

值得关注的是,人保寿险位居亏损榜第一名,远超市场预料。据知情人士透露,人保寿险一季度亏损13.12亿元,主要是基于旧的会计准则,当前新会计准则下盈利38亿元。此外,亦有四家银行系险企上榜。

据金融监管总局披露的2024年3月人身险公司经营情况,截至一季度末,中国人身险原保费收入达16639亿元,按可比口径同比增长5.1%,低于上年同期的8.86%。

保险产品预定利率的接踵下调,投资收益的持续走低,“利差损”风险问题正在努力化解过程中。如此种种,寿险公司核心指标变动背后的原因和趋势都值得深入探究,文章提取净利润、保险业务收入、偿付能力充足率、投资收益率、综合退保率等核心指标,解读一季度保险市场的新变动。

亏损榜:40家亏损,中小公司更难

从76家寿险公司2024年一季度亏损榜单前十名来看,分别是人保寿险、英大人寿、建信人寿、泰康养老、中信保诚人寿、光大永明人寿、交银人寿、横琴人寿、长城人寿、陆家嘴国泰,亏损金额分别为13.12亿元、12.91亿元、12.53亿元、11.84亿元、8.08亿元、6.24亿元、4.66亿元、3.82亿元、3.55亿元、3.03亿元。

值得关注的是,在今年一季度亏损榜名单中,排名第一位的是头部寿险公司——人保寿险。据一位知情人士表示,人保寿险一季度亏损13.12亿元,主要是基于旧的会计准则,当前新会计准则下盈利38亿,新旧会计准则之间相差超50亿元。“新旧会计准则下,保险公司报表是否稳定,很考验公司精算水平,能做到相对稳定不易。”

今年一季度亏损榜单第十一名至二十名分别是同方全球人寿、财信吉祥人寿、华泰人寿、北大方正人寿、国华人寿、国联人寿、海保人寿、北京人寿、大家养老、复星保德信人寿,亏损金额分别为2.98亿元、2.86亿元、2.86亿元、2.82亿元、2.20亿元、2.02亿元、2.00亿元、1.83亿元、1.37亿元、1.28亿元。

纵观今年一季度亏损榜单,亏损主要集中于中小寿险公司。对于其亏损原因,据一位业内精算师解释道,首先,随着市场利率继续下行,引起老会计准则下750曲线下降,负债成本上升;其次,过去两年资本市场欠佳,累计的减值基本要在今年计提。部分中小险企净利润下降,受增加计提准备金的影响较大;第三,今年一季度开门红期间,其销售大多还是利润微薄甚至亏损的业务,这意味着其可能陷入“卖得越多,亏得越多、风险越大”的怪圈中。

为何中小寿险公司受到的冲击更为明显?百年保险资管董事长杨峻在年初一篇公开撰文中称,受经济周期、竞争环境、经营理念和公司治理等因素影响,一些公司在产品定价中对预定利率、费率和死亡率的假设往往比较激进,导致负债成本过高。比如中小保险公司通常采用监管设定的“预定利率上限”来定价产品,提升竞争力,导致保单成本较高。

4月26日,国家金融监督管理总局发布2024年3月保险业经营情况。今年一季度,人身险业务保费收入1.78万亿元,原保险赔付支出7352亿元。按可比口径,行业汇总原保险保费收入同比增长5.1%,原保险赔付支出增长47.8%。这意味着行业整体收入在下降的同时,赔付支出成本还在增加。

纵观76家寿险公司今年一季度投资收益率来看,其投资收益率区间为-4.85%至2.92%。投资收益率后五名皆呈现为负数,分别是太平养老、海保人寿、平安养老、大家养老、泰康养老,投资收益率分别为-4.85%、-1.91%、-0.51%、-0.36%、-0.18%。

盈利榜:36家盈利,大公司贡献更多

近期A股五大上市险企已公布2024年前四个月保费收入。中国人寿、中国人保、中国平安、中国太保、新华保险前四个月共揽保费收入达1.25万亿元,相较去年同期增长1.47%。其中,五家上市险企合计人身险保费收入约为8594.2亿元,同比微增0.4%。

具体来看,中国人寿、中国平安、中国人保、中国太保、新华保险保费收入分别为3712亿元、3303.77亿元、3001.17亿元、1816.67亿元,分别同比增长3.89%、2.38%、1.25%、0.99%。而新华保险是前四个月中唯一出现负增长的上市险企,其前四个月保费收入为672.24亿元,同比下降11.69%。

从76家寿险公司2024年一季度盈利榜单前十名来看,大多为头部寿险公司。平安寿险拔得头筹,净利润为239.67亿元;而同样盈利超200亿元的寿险公司还有中国人寿,其位于盈利榜单第二名,净利润为201.76亿元。

除此之外,盈利榜单第三名到第十名分别为太保寿险、新华保险、中邮人寿、阳光人寿、泰康人寿、太平人寿、人保健康、平安健康,净利润分别为95.94亿元、45.89亿元、27.54亿元、18.35亿元、17.78亿元、15.96亿元、10.36亿元、6.63亿元。

值得关注的是,今年一季度各大寿险公司新业务价值均实现了较快增长。

具体来看,中国人寿2024年一季度公司新业务价值实现近年来最高增速,较2023年一季度重置后新业务价值增长26.3%;今年一季度,人保寿险新业务价值可比口径下同比增长81.6%;中国平安寿险及健康险业务新业务价值达成128.90亿元,可比口径下同比增长20.7%;太保寿险新业务价值达成51.91亿元,同比增长30.7%;虽然新华保险并未披露具体的新业务价值数据,但该公司同样在一季报中透露,业务结构的优化及业务品质的改善促进公司新业务价值大幅增长。

表3:2024年一季度寿险公司投资收益率后十名

表4:五家上市险企2024年1月-4月保费收入

谈及寿险业务整体回暖的原因,有券商分析师表示,一方面主要得益于各家公司产品和期限结构优化,长期期缴业务恢复性增长;另外,在低利率和竞品理财低迷背景下,行业已基本消化2023年7月末预定利率“炒停”的影响,长期期缴业务恢复性增长,保险产品优势显现,获得消费者较多青睐。

另外,上市险企实施降本增效,落实银保渠道“报行合一”,并着力于个险渠道探索佣金递延,优化基本法设计,提升费用投入产生效率。

值得关注的是,4月23日晚,央行有关部门负责人接受采访时谈到,目前长期国债收益率与长期经济增长预期背离,其中提到“长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内”。

东吴证券研报对此总结表示,一方面,央行对经济增长前景长期看好;另一方面,虽然当前推动国债利率下行的主要逻辑并未明显变化,但是本次央行表态后长端利率将逐步探明阶段性底部,并以低位震荡为主。业内人士认为,利率底部上行趋势将进一步传导至保险板块资产端,反转迹象或将逐步显现。

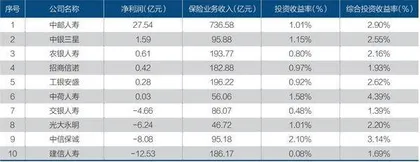

“银行系”榜:四家亏损,中邮人寿业绩逆转

今年一季度,银行系险企的保费增长非常吸睛,十家银行系险企保险业务收入总计1876亿元,同比增长23%。其中,中邮人寿以736.58亿元的保费收入高居榜首,远远甩开同类机构,在整体寿险机构的排名中亦名列前茅。

而从净利润数据来看,银行系险企的分化严重。在利率下行及“报行合一”政策严格实施的双重背景下,银行系险企亦大多面临增收不增利的现象,十家机构中六家盈利、四家亏损。

其中,最为值得关注的是中邮人寿。从“亏损王”到一季度最赚钱的银行系险企,中邮人寿今年一季度净利润和保费规模双双增长,而2023年中邮人寿的一年亏损超过百亿元。

针对2023年的亏损,中邮人寿曾表示,亏损主要是受准备金折现率和投资收益不及预期的影响。2023年,因准备金折现率就直接减少了中邮保险利润112.1亿元;同时,受资本市场不及预期等多因素影响,公司在持续优化资产配置过程中,投资收益出现了较大的净值波动,阶段性低于预期目标,需要进一步平衡短期波动和长期布局。

而一季度的业绩反转则与新会计准则高度相关。中邮人寿公开表示,一季度业绩好转是近两年深推改革创新、务求价值转型的结果。此外,得益于率先实施新会计准则,前瞻性地优化资负匹配和资产结构,一季度多项指标明显向好。

表5:2024年一季度银行系寿险公司业绩指标一览