新能源行业,谁能在虎年称王?

作者: 徐沛宇 江帆 尹路2021年,中国经济下行压力沉重。很多行业营收、盈利显著收缩。愁云惨淡之下,新能源相关行业是为数不多的亮点。行业需求旺盛,厂商赚得盆满钵满。按照Wind数据的概念分类,2021年A股新能源板块的加权平均涨幅为57.3%。而同期,上证指数涨幅为4.8%,深证成指涨幅为2.3%,创业板指数涨幅为11.6%。

光伏、风电、动力电池、新能源汽车,是新能源行业的四大分支。2022年,四大分支,谁将继续王座,谁将挑战王座?

光伏行业

2021年,光伏行业的王者依然是隆基股份(601012.SH,下称隆基)。它是全球最赚钱且市值最高的光伏企业。隆基成立于2000年,2012年登陆上交所。十年光景,隆基市值翻了60余倍。2021年底,隆基总市值为4663亿元,是A股光伏市值第二阳光电源(6300274.SZ)的2.4倍。2021年前三季度,隆基股份营业收入约560亿元,营业利润约90亿元。

2022年,隆基即将面对一场来势汹汹的挑战,光伏各个制造环节的行业“老二”们要大显身手了。这些压力的聚合会给隆基带来不小的挑战。

光伏产业链可分为硅料、硅片、电池片、组件四个制造环节。隆基是全球最大的光伏硅片、组件制造商。

隆基以硅片起家,但“老二”中环股份(002129.SZ)近年来咬合很紧,即将在体量上追平隆基。自2016年开始,单晶硅逐步取代多晶硅,技术代差带来了持续的超额利润,作为单晶老大的隆基自然获利最大。它与中环股份通过重磅扩产迅速形成双寡头格局,但隆基始终在规模上保持绝对领先。

隆基过去一直很激进的扩张步伐正在放缓,而紧随其后的中环则在加快脚步。隆基曾在2021年半年报中表示,受制于原材料短缺和下游需求观望,将“适当调整产能释放和扩产节奏”。

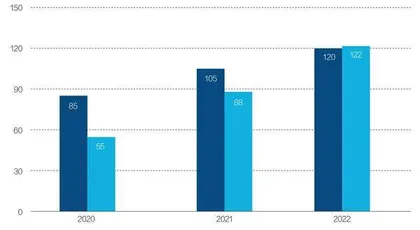

图1显示,2020年-2021年,隆基与中环的硅片差距逐步缩小。鉴于中环在宁夏50GW的在建项目,其产能在2022年底预计达122GW,届时很可能追平隆基甚至超越。

图1:隆基、中环硅片产能对比

隆基在硅片和组件端建立起的绝对优势,使得其可根据市场情况灵活调整硅片外售比例,抵御市场风险,从而实现利润最大化。但隆基进军组件与客户直接竞争,破坏了自身的产业生态,带来了巨大的客户压力。相比之下,中环的客户基础更为扎实,黏性更强。

2022年的硅片端或为竞争最激烈的环节,利润和产业集中度均将下降,隆基、中环两大头部间的厮杀不可避免。除了产能上的追赶,中环在技术路线上也步步紧逼。

一直以来,隆基、中环分别为182mm、210mm尺寸阵营的主要代表,泾渭分明。但中环近期首次推出218.2mm尺寸产品,这被外界解读为中环抢夺隆基182mm市场蛋糕的重要信号,中环的“越界”行为直接向隆基宣战。

再看组件环节,随着老牌组件厂商逐步回归A股,隆基也将面临更为激烈的竞争。

2014年开始,为了开拓单晶硅片的下游市场,隆基将业务延伸至组件端,并加码电池片业务。凭借着不可逆的单晶技术大潮,隆基的组件业务也迅速做强。除此之外,这也和老牌组件商彼时被困美股有关。2015年,国内加大了对光伏行业的扶持力度,而美股的光伏中概股却面临估值低及退市风险。因此,一股回归A股潮由此发迹。晶澳科技(002459.SZ)、天合光能(688599.SH)、晶科能源(688223.SH)分别于2019年、2020年、2022年回归A股。

老牌组件商们忙着回A上市,这为隆基提供了“真空”的竞争环境。早在国内上市的隆基具备优厚的融资条件,逐步壮大。隆基在2017年空降全球组件第七,并于2020年登顶光伏组件制造。

然而,好日子可能一去不复返。除了刚登陆科创板的晶科,晶澳与天合均在过去几年中埋头苦扩,业绩上涨。据咨询机构PV InfoLink统计,2021年隆基继续位居全球第一;天合、晶澳并列第二;2016年-2019年连续四年冠军的晶科退居第四。

其中,从第四跃至第二的天合将成为隆基在组件端的强劲对手。截至2021年底,天合的电池、组件产能为35GW、50GW;隆基的电池、组件产能为38GW、65GW。这个差距并不大。

长期看来,以中环、天合为代表的210mm阵营气候渐成,未来给隆基带来的压力值得关注。2021年原材料涨价贯穿全年,天合光能预计实现归母净利润17.2亿元-20.5亿元,同比增加40%-67%。业绩逆势增长主要由于其210mm 电池、组件技术和产品上的优势。

除了制造端的压力,2022年隆基也需做好将“最赚钱光伏企业”让位于通威的准备。2021年,得益于硅料的高价,通威迅速拉近与隆基的净利润差距。2022年硅料价格预计仍将维持高位,通威作为硅料龙头获利最大。而隆基的硅片利润进一步收缩,通威有可能超越隆基,成为最赚钱的光伏公司。

目前隆基在硅片、组件两端登顶,通威则在电池和硅料两端登顶。在体量和行业地位上,通威已与隆基相当。市场对通威这位“后起之秀”寄予厚望。业内有观点认为,隆基市值虽处于高位,但硅片已经没有绝对优势,保持和突破的压力加大。通威的硅料优势还可以保持,且在上升通道。

风电行业

在风电行业从快速发展期过渡到成熟稳定期之际,风电整机商的王者之位出现了争夺。

过去十余年里,金风科技(002202.SZ)一直稳坐风电整机商的头把交椅。远景能源集团2016年成为了中国风电行业市场份额第二的整机商。此后,远景能源一直居于金风科技之下。

2021年,史无前例的抢装潮和价格战席卷风电行业。第二梯队的风电整机商借机抢占了更多的市场份额。与此同时,行业老二远景能源对老大金风科技构成了极具威胁的挑战,其市场份额有望逼近或超越金风科技。

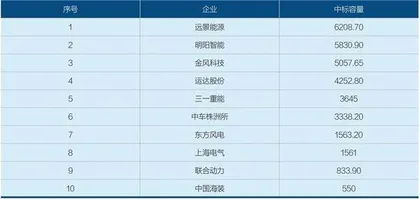

图2显示,2021年前三季度,远景能源的订单量为6208.7MW,大幅领先于金风科技的5057.7MW。另据国际能源网/风电头条统计,12家央企2021年全年采购的风机里,远景能源拔得头筹,累计中标6794MW,而金风科技累计中标5866MW,排名第二。这12家央企2021年的风电招标量约占全国新增风电装机的四分之三。

图2:2021年1月-9月风电项目中标统计情况

业内人士认为,远景能源和金风科技的差距逐渐缩小,在某些领域,远景的实力已超过金风。在风电行业的成熟发展期里,风电整机商的能力必须更加多元化。智能化、储能技术等等都是必备能力。金风和远景的竞争将更加激烈。

远景能源能对风电王者金风科技发起有力挑战,主要有以下三个原因:

首先,远景能源是风电巨头里,储能业务发展和数字化智能技术最好的企业。随着风电装机规模的扩大,储能调峰和数字化运维的重要性逐渐凸显。新的风电项目开发时,已更多地要求配备储能设施。同时,在风电去补贴后的平价时代,智能风机可更好地降本增效。

第二,远景能源的海上风电实力略胜于金风科技。2021年是海上风电享受国家补贴的最后一年,全年新增海上风电装机规模是此前累计建成总规模的1.8倍。趁着这一波海上风电的抢装热潮,远景能源收获颇丰。

第三,面对价格战,远景能源表现更好。由于风电装机增长较快,金风科技受到供应链限制,订单增长相对放缓。而远景能源虽然也面临价格战和供应链的挑战,但更好地经受住了考验。

对于金风科技来说,继续保住王者之位仍然是有机会的。在“碳达峰、碳中和”目标背景下,风电装机规模仍然会继续保持较高的增长速度。蛋糕足够大,金风科技的品牌优势可以支撑其继续获得更多订单。另一方面,金风科技在中国风电企业海外订单普遍不多的情况下,其海外市场增长出现新动能。近三年该司海外订单年均增速达到24.6%,是中国风电整机商里海外成绩最亮眼的企业。

不过,金风科技和远景能源共同面临着第二梯队风电整机商的冲击。拥有较全产业链的中车集团和三一重能,增长势头非常迅猛。未来,海上风电还需大幅度降低成本,第二梯队的风机企业在降低成本方面动作更快。谁能更多地抢占海上风电的蛋糕,谁就离王者更近。

有趣的是,能不能成为风电整机商里市场份额最大的企业,对远景来说不是最重要的问题。对于未来,远景能源的志向不在风电单一行业,而在于整个能源和工业的零碳科技领域。

2021年,远景首次推出了零碳产业园,开始尝试将其智能风机、智慧储能、换电重卡、绿电制氢、绿氢化工、碳风险管理等领域的产品与服务打包推广和落地。远景能源的母公司远景科技集团提出了零碳世界的愿景:让风电和储能成为“新煤炭”,电池和氢燃料成为“新石油”,智能物联网成为“新电网”。

远景的野心不在于挑战风电王者,而在于成为零碳科技这个新赛道的王者。不过,开启新赛道的成功之路,还需要风机赚钱铺路。远景能源和远景科技均非上市公司,其财务数据不详。从相关信息来看,风机仍然是其主要的盈利来源。

金风科技的多元化发展没有远景走得快走得远,不过近期金风也围绕风电尝试推出了更多的零碳绿色产品。风电巨头的比拼未来将不限于风电行业。

动力电池行业

2021年,动力电池开始进入高速增长期。按照彭博新能源财经等主流研究机构预测,这一波高速增长将一直持续到2030年。十年里,动力电池的需求量将增加20倍以上,从百GWh规模增长到千GWh,也就是达到TWh规模。

通常超高速增长的市场意味着更多的机会,可能催生众多明星公司。但动力电池市场则不然。在市场、政策、预判等诸多因素的作用下,马太效应已经形成。不论是全球还是中国市场,宁德时代都已经取得明显优势,在高速增长中分到最大份额的可能性最高。第二名或者第二集团能否有机会分享更大份额的蛋糕,关键就要看它们在2022年如何卡位。

图3显示,在全球市场中,宁德时代的市场份额2021年大涨了7.7个百分点,领先第二名的优势也从微乎其微的1.2个点扩大到10.3个点。2021年宁德时代确立了自己无可动摇的全球领跑优势。

图3:2021年1月-11月全球动力电池装机量排名

但优势的确立主要得益于中国新能源市场的扩张。宁德时代2021年1月-11月的装机量增量总量为51.3GWh,而中国市场贡献的增量为40.93GWh,贡献了整体增量的79.79%。而同期中国市场动力电池装机总量为128.3GWh,占全球250.8GWh的51.16%。这些数据显示,宁德时代的高速增长依赖于中国市场的快速扩张。

宁德时代主要依赖中国市场。这正是目前全球第二LG新能源(前LG化学)挑战宁德时代的主要信心来源。LG新能源CEO权英寿在接受韩国媒体采访时表示,LG可以超过宁德时代,成为全球第一。他同时表示,在争取欧洲和北美的全球客户方面,LG处于领先地位。