美国经济滞胀的接力

作者: 邵宇 陈达飞

后疫情时代美国经历的持续高通胀让人们回想起20世纪60年代中期-70年代末的“大滞胀”。“它会再次发生吗?”成为市场关心的问题。如果2020年-2022年的通胀只是另一个“大滞胀”时代的预演,那么无论是权益资产还是固定收益资产都将面临长期考验,而包含大宗商品在内的实物类资产将占优。在权益资产内部,成长将跑输价值和防御板块。那么,首先需要回答的问题是,“大滞胀”是如何发生的?

长期以来,我们过分地强调了1973年和1979年两次石油危机的冲击,而低估了政治-意识形态、经济-意识形态、货币政策和地缘政治在其中扮演的角色。

政治-意识形态层面,“大滞胀”时期,美国进步主义和民粹主义思潮高涨,集中体现在约翰逊的“伟大社会”构想当中,后疫情时代则是“拜登新政”——进步主义的回归;

经济-意识形态方面,前一阶段以凯恩斯主义经济学和“菲利普斯曲线”的经验关系为指引,稳增长和保就业是第一要务,通胀容忍度较高,后一阶段,现代货币理论(MMT)将凯恩斯主义经济学发挥到极致,其关于“财政赤字货币化”的主张为美国民主党进步派(如桑德斯和沃伦)的政策主张奠定了理论基础;

货币政策层面,上世纪70年代被认为是美联储“失去的十年”,货币政策独立性丧失殆尽,美联储主席始终不承认货币政策是通胀的原因,也否认货币政策在抗击通胀方面的有效性。后疫情时代,由于通胀的失控,美联储的公信力正在受到挑战,批评者众。

地缘政治方面,“大滞胀”的起点是1965年,以越南战争的升级为标志。当下,俄乌冲突的前景仍不明朗,但地缘政治冲突风险或是21世纪20年代的一条逻辑主线,美国也必将在其中扮演重要角色。

总体而言,虽然后疫情时代的通胀与“大滞胀”都主要表现为“成本推动型通胀”,但同样不可忽视需求侧政策的助推。本文主要分析“大滞胀”的形成,以为当前和未来的通胀形势提供参考。

越南战争与约翰逊-马丁时代

1963年11月,美国总统肯尼迪遇刺,约翰逊接任美国总统,为越南战争和“伟大社会”(the Great Society)构想提供低成本的融资成为白宫的优先事项。

政治诉求与经济学主流思潮不谋而合。当时,凯恩斯主义已经占据美国主流经济学阵地。凯恩斯主义者在总统经济顾问委员会(CEA)、财政部和美联储等重要经济部门都有任职。他们以经典的“菲利普斯曲线”为纲,认为在劳动力市场尚未实现充分就业的情况下,宽松的货币政策并不会导致通胀,收紧货币政策只会加剧失业,不会降低通胀,主张货币政策与财政政策配合,将经济增速维持在4%以上,将失业率维持在4.5%以下。

约翰逊执政的首要任务是推动肯尼迪在1963年提出的减税方案立法。该法案在1964年获得国会通过,表明政府与国会在维持低失业率问题上达成一致。这是马丁噩梦的开始,因为法案要求美联储维持利率不变,以免抵消减税的效果,也为后期政府发行债券创造条件。

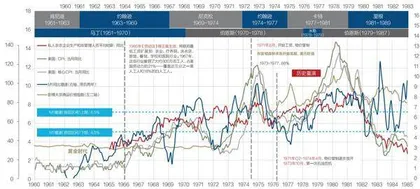

上世纪60年代中期,越南战争升级,随着海外防务开支的提高,和政府人为压低利率产生的信用膨胀,通胀压力逐渐凸显(图1)。1966年初开始,美国消费者价格指数(CPI)同比增速在突破2%后加速攀升,10月升至3.8%阶段性高位。随着经济走弱,通胀的上升势头有所缓和。1967年11月,通胀掉头向上,并于1969年底突破6%。

通胀的另一个背景是最低工资法案。最低工资立法是“罗斯福新政”的遗产。1938年,《公平劳动标准法》(FLSA)首次以立法的形式引入联邦最低工资标准(0.25美元),涵盖制造、运输和通讯、批发贸易、金融和房地产行业54%的美国劳动力。此后,名义最低工资逐步提高,行业覆盖面不断扩大。约翰逊时期的1966年《劳动法》修正案将联邦最低工资扩展到农业、疗养院、洗衣店、旅馆、餐馆、学校和医院行业。1967年,这些行业雇佣了大约800万名工人,占美国劳动力的21%,覆盖近三分之一的非裔和18%的白人劳动力(Derenoncourt et al., 2020)。1968年末,劳动力市场日趋紧张,失业率下降到3.4%,在上世纪60年代末形成了工资-物价螺旋。

在任期的最后五年,马丁承受的政治和舆论压力明显增强,1951年协议的原则一步一步地被突破,收紧货币政策的决定一次一次地遭到总统与国会的反对。美联储的独立性丧失殆尽。在“逆风而行”规则指引下,马丁希望提前加息,预防通胀,但遭到了政府和国会的一致反对。即使是在美联储内部,马丁也很难争取到支持者。例如,在1965年10月份的FOMC会议上,马丁的加息提议并未获得多数票。1966年-1967年,美联储又多次延迟加息(黑泽尔,2017)。实现的几次加息都遭到了猛烈的抨击。例如1966年8月的加息就遭到房地产行业的抗议。

约翰逊的经济顾问团队多次建议用增税来抑制通胀均未获得准许。财政部长福勒也是坚定的反对者。马丁多次加息的想法都是在等待政府增税的过程中一次一次地延迟的。当时的观念是,增税必须以宽松的货币政策为前提。随着越南战争开支的增加和通胀的加剧,增税计划不得不提上日程,只是由于经济周期的影响一拖再拖。第一次是1967年8月,约翰逊政府提交了增税提案。同时,也为了缓解英镑抛售压力,美联储再次延迟加息。第二次是1968年6月28日,国会通过的财政收支控制法案,将所得税率提高了10%。作为交换,马丁调低了贴现率。当时美国通胀率超过4.2%,失业率仅为3.7%,且前者和后者还分别处于上升和下降趋势中。在1969年2月的国会听证会上,马丁将1967年和1968年的两次宽松称为“最近这些年犯下的错误”。丹尼尔·贝尔(Daniel Bell)则将上世纪60年代下半期的通胀归因于约翰逊政府的“欺骗行为”。时任财政部助理副部长的保罗·沃尔克后来回忆称:“当时及以后无力采取适当的紧缩政策以应对越战开支对经济的刺激,这似乎是滞后困扰我们多年的通胀过程的开始。”

尼克松-伯恩斯时代和第一次石油危机

1968年,尼克松当选总统,开启了一轮新的抑制通胀的实验。依据菲利普斯曲线的经验,尼克松认为只需要将失业率稍微提高到4%的水平,就能实现价格稳定。可是到1970年底,失业率已经提高到6.1%,CPI同比增长率仅仅从1969年12月的高位6.2%下降到5.6%。“温和抑制”实验的失败似乎证实了“成本推动型通胀”假说——菲利普斯曲线向右上方移动了。萨缪尔森和索洛早在1960年就写道:“如果温和的需求抑制不能或只能略微阻止成本和物价的上升,那在价格上涨态势彻底终止前,大规模的失业将不可避免,而成本推动假说也将因此得到证实。”此时,通过制造失业来控制通胀的成本将极其高昂。他们建议,用“直接的价格和工资控制”来“降低充分就业与物价稳定之间的冲突”。所以,与约翰逊政府的增税抗通胀方案不同,尼克松的方案更直接:价格与工资控制。事后看,这是对美联储的另一种“欺骗行为”。

1970年,伯恩斯接替马丁任美联储主席。伯恩斯虽然不是凯恩斯主义者,但却认同凯恩斯关于财政政策与货币政策的有效性的看法。他虽然是弗里德曼的老师,但却不认同弗里德曼将通货膨胀诠释为一种货币现象。伯恩斯认为,货币政策的主要目标是充分就业,应依靠财政和收入政策(价格与工资控制)管理总需求来稳定物价。经验上,伯恩斯认同“菲利普斯曲线”揭示的通胀与失业的替代关系。联邦公开市场委员会(FOMC)内部的主流观点也认为,只要产出缺口为负,或失业率高于4.5%,宽松的货币政策就不会是通货膨胀的原因。

伯恩斯上任后不久,美联储开始降息和增加货币供给。伯恩斯希望用宽松的货币政策支持就业,以此换取政府对工资-物价的控制来实现稳定物价。1971年8月,在关闭黄金窗口的同时,尼克松实施了工资-物价管制,这是“新经济政策”的重要内容。第一阶段是为期90天的工资-物价冻结,第二阶段是建立生活成本委员会、物价委员会和薪酬委员会。物价委员会设定的年物价涨幅为2.5%。薪酬委员会设定的年工资涨幅为5.5%,其中3%的差距被认为是劳动生产率增速。价格-工资限制的覆盖面广泛,执行严格。物价开始下行,伯恩斯不用再担心通胀的失控。

图1:美国“大滞胀”时代(1965年-1982年)

工资-物价管制政策获得了“表面上的成功”,被忽视的是,由于马丁在任期的最后两年采取了紧缩的货币政策,货币供应增速的下行早在1969年就开始了。当时,美联储为M1增速设定的目标区间是4.5%-6.5%。1969年11月到1970年8月,M1增幅一直运行在4.5%以下,低点仅2.86%(1970年3月)。又由于货币数量对物价的传导有12个-18个月左右的时滞,1970年-1972年的反通胀不应只归功于工资-物价管制。

M1增速不达预期导致伯恩斯与白宫的关系变得紧张起来。1970年秋国会选举失利后,尼克松政府更急切地期待货币政策的扩张。1970年开始,FOMC稳步下调利率,截至1972年底,贴现率和联邦基金利率分别下降了1.5个和6个百分点,M1和M2增速分别回升至8.4%和12.8%,为60年代以来的峰值。

1973年初,通胀卷土重来。伯恩斯仍反对加息,毕竟通胀率只是略超过3%。由于经济的回暖,价格管制不仅没有控制住物价,反而制造了短缺,推动物价进一步上行。伯恩斯还将价格管制扩展到了利率领域。虽然美联储提高了联邦基金利率,但伯恩斯却阻止银行提高优惠贷款利率。企业纷纷从商业票据市场转向银行贷款,使得信贷增速大幅提升。在1973年10月石油危机爆发之前,美国CPI增幅已经涨到了7.4%。1974年4月,国会任由价格管制法案到期,再叠加石油危机的影响,通胀率在年底突破12%。

水门事件之后,尼克松被迫辞职。1974年8月9日,福特接任总统。在国会中期选举中,共和党失去了众议院的48个席位和参议院的5个席位,两党斗争白热化。福特执政期间,美国通胀仍在加速,抗击通胀成为当务之急。鉴于物价控制导致了供给端的短缺,福特不再支持工资和物价控制政策。美联储虽然也将货币政策的重心转移到了通胀上,但伯恩斯仍然认为,财政赤字才是根源。时任白宫经济顾问委员会(CEA)主席的格林斯潘也认为,美联储为防止信用紧缩而购买了大量的政府债券,财政赤字货币化才是通胀的源头。其实,除了回购协议持有的政府债券有显著提升,美联储并未明显扩表。准备金也一直延续着上世纪60年代的趋势稳步上涨。信用的扩张主要来源于商业银行的货币创造。

卡特-伯恩斯时代和第二次石油危机

1973年后,美联储货币政策开始收紧。贴现率在1974年5月上升到8%的高位。1975年初,货币供应量(M1)增速下降到3.5%。CPI同比增速在1975年2月达到11.7%的高位后开始回落,至1976年底下降到4.3%。失业率的高点略滞后月CPI,在1975年6月达到8.8%的高位。吉米·卡特赢得了1976年总统选举。当年,温和的经济复苏并未带来失业率的显著下降,全年在7.5%上下波动,年底仍有7.8%。卡特的经济智囊是“清一色的凯恩斯主义者”,如拉里·克莱因。“货币政策有责任管理总需求以维持低失业率的观点达到了顶峰” 。这也是FOMC成员的共识。激进思潮卷土重来,历史再度重演。

伯恩斯的观念没有转变,仍然没有认识到货币数量与物价的关系,依然固执地尝试通过影响卡特政府的财政与收入政策来达到物价稳定的目的。1977年,CPI同比增速维持在6%左右。失业率虽然开始下降,但到年底仍然高达6.5%。美联储认为,经济中还有过剩产能,通胀主要是供给侧原因导致的。在1977年1月的FOMC例会上,伯恩斯指出,“美联储任何旨在降低货币增长的行为,都会被认为是给一揽子财政计划添乱”。在7月的例会上,伯恩斯计划将政策利率从5.375%提高到5.5%,但只有三名委员支持,投票未通过。