储能投资大跃进,风险与机遇

作者: 刘丁中国正在经历有史以来规模最大的储能投资和建设周期。

根据国家能源局2021年8月发布的《抽水蓄能中长期发展规划(2021-2035年)》,到2025年,中国抽水蓄能累计装机量要达到62GW以上,到2030年达到120GW,截至2021年底,抽水蓄能装机规模仅为39.8GW。这意味着九年间有3倍的成长空间,复合年均增长率为13%。

但实际建设规模将远超于此。今年前七个月,已获批复但尚未开工的抽水蓄能项目即达102个,总装机126.9GW。

根据国家发改委、国家能源局2021年7月发布的《关于加快推动新型储能发展的指导意见》,到2025年,中国新型储能累计装机规模要达到30GW以上。截至2021年底,中国新型储能装机规模仅为5.76GW。这意味着四年间有5倍以上的成长空间,复合年均增长率为51%。

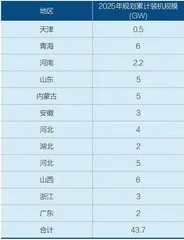

若按各地方政府的“十四五”规划,到2025年末,加总后的新型储能装机规模将高达43.7GW。

储能建设的大提速,是在经济疲软和“双碳”目标的背景之下展开的。

2021年以来,中国固定资产投资明显下行,对经济增长带来较大压力。而开展大规模储能基础设施建设,有助于扩大总需求,稳定经济;

另一方面,实现2030年前碳达峰,2060年前碳中和的目标,新能源必须大发展。中国政府计划到2025年将非水电可再生能源(主要是风电、光伏)的发电占比提升到18%左右,该比例2021年为11.7%。

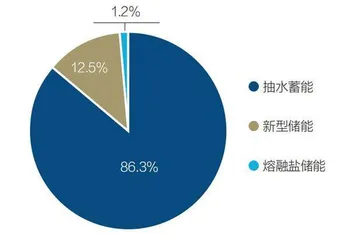

图:中国各类储能累计装机占比(截至2021年底)

风光电属于间歇性能源,根据国际能源署(IEA)的指导意见,间歇性能源的发电占比低于15%的时候,对电网冲击较小;占比在15%-25%的时候,对电网冲击较大,需要引入储能电源来调峰调频;占比超过25%,为保证电网稳定性,所有电厂都必须配置储能。

鉴于2025年后中国风光电的发电占比将继续提高,2021年下半年后,各地政府都对新建风光电项目提出了配建储能的强制性要求,配建比例为项目装机容量的10%-20%。

储能方式包括抽水储能和新型储能、热储能、氢储能,其中,抽水储能占比最大,新型储能次之,新型储能中主要是锂离子电池储能。

以每GW抽水储能造价60亿元计算,按国家能源局的规划,到2030年抽水蓄能电站要新增投资5000亿元左右;按实际建设规模,2030年前将新增投资超过1万亿元。仅2022年前七个月,已获批复但尚未开工的抽水蓄能项目,总投资额已达6176.9亿元,超过了新中国成立以来建成和在建抽水蓄能项目的投资总额。

新型储能则主要受新能源强制配储的政策拉动,若各地规划的项目全部到位,按照新型储能平均每GW造价40亿元计算,四年内将新增投资1520亿元。

与储能投资大跃进不相匹配的是其盈利前景。储能利润的主要来源是峰谷电价差,按目前的价差,抽水蓄能已经能够盈利,新型储能则需进一步降低自身建设成本才能突破盈亏平衡点。电价管制之外,电力市场不完善也制约着储能的盈利渠道。

去年下半年以来,政策暖风不断,其中扩大电力现货市场试点范围和允许新型储能参与电力辅助服务市场是最重要的两个政策。国海证券估算,到2025年,电力辅助服务市场的规模有望达到1710亿元。

抽水蓄能2030年前新增投资过万亿

抽水蓄能就是利用电能将水抽到高处,用电的时候再放水发电,它是目前成本最低、应用最广泛的储能方式。

虽然抽水蓄能项目投资规模大、建设周期长,并且受地形限制,但其发展速度惊人。

中国化学与物理电源行业协会储能应用分会的数据显示,2021年中国抽水储能新增装机量同比增长192%,达到5.3GW;2022年仅上半年,抽水储能新增装机量就达到8.01GW。

国家能源局对抽水蓄能的规划是到2025年装机量超过62GW,2030年达到120GW,但实际落地的规模或许会远超于此。

中国电力建设集团有限公司董事长丁焰章2022年6月13日在《人民日报》发表文章指出,“十四五”期间中国将实施双两百工程,在全国200个市县开工建设200个以上抽水蓄能项目,开工目标是270GW。

2022年7月,国家能源局相关负责人在接受《中国能源报》采访时表示,“十四五”可核准抽水蓄能装机规模270GW,总投资1.6万亿元,涉及28个省(区、市)和新疆生产建设兵团。

抽水蓄能的建设周期为4年-5年,如果“十四五”期间270GW的开工目标能够实现,2030年之前即可全部投产,中国2021年底已有39.8GW的装机规模,加总之后,2030年的总装机规模将超过300GW。

参考过往数据,中国每GW抽水储能的造价为60亿元左右,这意味着2030年之前需要新增投资1.56万亿元左右。

“十四五”的时间段为2021年到2025年,根据国际能源网和储能头条的不完全统计,2021年至2022年7月底,已经开工的抽水蓄能电站为17.6GW,投资1151.96亿元,已经完成了国家能源局“十四五”规划的绝大部分任务。

但抽蓄电站的建设步伐不仅没有减缓,反而还在加快。

从2022年初到2022年7月底,已获批复但尚未开工的抽水蓄能项目有102个,总装机126.9GW,总投资6176.9亿元。这七个月批复的投资额,超过了新中国成立以来的抽水蓄能的总投资额。

自1958年到2022年7月底,中国总计开工建设了91.38GW的抽水蓄能,投资总额为4993.81亿元。

抽水蓄能电站投资和运营的主力军是电网、电力国有企业。

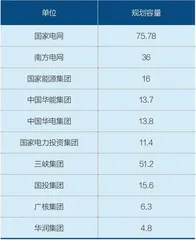

截至2021年底,中国在运抽水蓄能电站中,国家电网旗下的电站占总装机量的64.56%,南方电网占23.2%。从建设规划来看,国家电网、南方电网、三峡集团的建设规模最大。

新能源强制配储拉动新型储能投资

根据国家发改委、国家能源局2021年7月公布的规划,新型储能到2025年装机规模将达30GW。2022年以来,部分省份陆续发布了各自的新型储能“十四五”规划,加总之后,到2025年全国装机规模将达43.7GW。

截至2021年底,全国新型储能装机规模为5.76GW,差额37.94GW。

根据中国储能网、国家能源网统计,2022年上半年,中国储能时长2小时的新型储能项目,工程总承包平均报价为每瓦1.81元,折算每GW造价为36亿元左右。2022年8月20到26日,平均报价为每GW2.29元,折算每GW造价为45.86亿元,本文取中间值每GW造价40亿元。

表1:储能的应用

表2:各单位抽水蓄能规划容量

表3:部分地区规划的2025年新型储能累计装机规模

表4:部分地区新能源配储比例

表5:全国发电累计装机构成与增速

以此计算,若各地规划的项目全部到位,2022年到2025年,中国的新型储能将新增投资1520亿元。

目前,中国新型储能主要是电化学储能。根据中关村储能产业技术联盟数据,2021年中国电化学储能累计装机规模占新型储能的比例为96.7%。

2021年,中国电化学储能新增装机量同比增长135%;2022年上半年,增长70.19%,新增装机量为0.39GW,只有“十四五”规划增长量的十分之一左右。

未来,新型储能投资能否如期落地,主要驱动力来自哪里?

新型储能主要用于新能源配储、电源侧辅助服务、电网侧储能、用户侧储能。中国电化学与物理电源行业协会储能应用分会的数据显示,2022年上半年新型储能新增装机在上述四种应用的占比为39%、30%、21%、9%。

其中,电源侧的投资主体主要是分散在各地的火力发电厂,主体不一,其投资行为及其对新型储能的拉动程度,目前还看不清楚。

而电网侧储能与电网基本建设投资相关。今年中国电网的投资比前两年显著提升,2020年、2021年、2022年上半年,中国电网基本建设投资完成额同比增速分别为-6.2%、1.1%、9.9%。但电网投资侧重于特高压建设以及抽水蓄能建设,会在多大程度上拉动新型储能投资也并不清晰。2022年上半年,中国电网侧储能新增装机量同比增速为30.52%。

用户侧储能主要指的是工商企业用户安装新型储能系统,利用峰谷电价差套利。但用户侧储能投资主体是工商业企业,其投资动力受到峰谷电价差变化的影响,也受到当前中国电力市场体系不完善的限制,目前对新型储能的拉动力并不强。2022年上半年,中国用户侧新型储能新增装机量同比下滑0.02%。

短期来看,新能源配储对新型储能投资的拉动力最大,2022年上半年该领域新型储能新增装机同比增加128%,增长趋势也非常明确。

一方面,在新能源领域,新型储能的应用获得了政策的强力支持。2021年下半年以来,各地政府陆续推出政策,将新能源投资与储能投资相挂钩,要求新能源项目强制配储,或在项目审批时给予评分倾斜的方式鼓励配储。

大部分省份要求新增的新能源发电项目配置储能,比例不低于发电项目装机容量的10%,储能设备连续储能的时长要达到2小时以上,内蒙古、湖南、河南、广西等地,要求的配储比例达到15%-20%。

另一方面,中国新能源装机量和投资增长都较快。2022年上半年,中国风电和光伏发电的累计装机量分别同比增长17.2%和25.8%,达到3.42亿KW和3.37亿KW。而根据国家发改委和国家能源局等九部委于2022年6月联合印发的《“十四五”可再生能源发展规划》,到2025年,中国风电和光伏发电总装机容量要达到12亿KW以上,比目前增长1倍。