货币唯“稳”

作者: 张威 张颖馨 唐郡

沪指跌1.91%,深成指跌3.25%,创业板指跌3.63%。北上资金单日净卖出额64亿,创逾三个月新高……

2021年1月28日,大寒过后一周,北京的天气依然寒冷,接连几日的股市行情给这份寒冷再次加码。一些投资者认为,这是中国的货币政策使然。

1月25日当周,央行持续多日净回笼资金,资金价格全面上行。1月28日,DR001(银行间市场隔夜回购利率)加权利率上行近4bp报3.0411%,创近六年新高;交易所回购利率GC001报6.32%。

“货币政策已经转向了,明显标志是房贷利率上升,房地产收紧。”一位宏观经济学家向《财经》记者表示。

有感于此,A股市场在登上3637点的近年新高后,第二天(1月26日),便开始集体震颤,有的行业板块单日跌幅高达7%。

中国人民银行行长易纲当日在达沃斯会议上表示,货币政策会继续在支持经济复苏、避免风险中平衡,我们确保采取的政策具有一致性、稳定性、一贯性,而不会过早放弃支持政策。“货币政策会继续对经济进行支持,也会非常谨慎地关注相关风险,包括坏账的增长、外部情况所带来的影响。”

早在前几日,央行货币政策委员会委员、北京绿色金融与可持续发展研究院院长马骏公开直言,有些领域的泡沫已经显现,去年中国几个主要的股市指数都大幅上升,接近30%。

统计局公布的最新数据显示,中国2020年全年实际GDP增速2.3%,中国被预计为全球唯一一个正增长的主要经济体。马骏认为,在经济增速大幅下降的情况下出现如此牛市,不可能与货币无关。

疫情之年(2020年),中国央行通过三次降低存款准备金率,为实体经济提供了1.75万亿元长期流动性,累计推出9万多亿元的货币政策支持措施。

流动性放松之下,不仅是股指大幅上涨,楼市亦是如此。

日前公布的12月份70城房价显示,4个一线城市二手住宅销售价格同比上涨8.6%,涨幅环比扩大0.3个百分点。深圳以超过14%的增速领涨全国。

马骏认为,上海、深圳房价上涨都与流动性和杠杆率的变化有关。“未来这种情况是否会加剧,取决于今年货币政策要不要进行适度转向。如果不转向,这些问题肯定会继续,会导致中长期更大的经济、金融风险。”

事实上,全球货币超发不断助推全球债务规模增长。

全球国际金融协会报告显示,2020年全球债务规模将超过277万亿美元的历史峰值,占GDP的比重将达到365%,且债务发行速度和规模尚无放缓迹象,全球债务/GDP之比的底线被一再打破。

在全球货币泛滥的潮水中,中国货币政策走出自己的独立曲线,维持了正常的利率水平,但杠杆率同样在持续走高。瑞银证券估计2020年中国整体非金融部门债务占GDP的比重上升了23个百分点至296%。

债务杠杆、资产泡沫——财政赤字货币化的危情日渐凸显,而随着疫情曙光的逐步出现,跨周期调控成为当下要义。

不仅中国,全球投资市场的眼睛都紧盯货币政策,大市走向的红绿线,似乎就牵在央行手中。

美国时间1月27日,当日道琼斯指数下跌633.87点,为10月28日以来最大单日跌幅;标准普尔500指数下跌2.6%,创下三个月来最大跌幅;纳斯达克综合指数下跌2.6%,至13270.60点。

当日,美国联邦储备委员会宣布,维持联邦基金利率目标区间在0至0.25%之间,并保持购债规模不变。据报道,美联储主席鲍威尔在发布会上表示,美联储将维持宽松的货币政策,直到实现充分就业和价格稳定双重目标。

新就任美国财长的耶伦甚至表示,不排除未来在美国经济出现极端恶化情况下实施负利率的可能。

2020年9月,外媒报道澳大利亚联邦储备银行透露,为应对29年来的首次经济衰退,已经考虑采用负利率。国际货币基金组织(IMF)则表示,全球部分央行实施负利率政策,将有助于实施额外的货币刺激并放松借贷条件。

显然,全球都在为疫情经济周期的调控费神,货币放水引致的债务风险及资产泡沫,被决策者们越发关注。但全球货币泛滥仍在路上,似乎只有中国因着国内疫后经济的率先复苏,而再度作出独立的货币政策转向。

现实中,2020年底以来,央行货币政策已经显示出转向迹象。恒大集团首席经济学家任泽平表示,由于经济持续复苏,通胀预期抬头,局部热点城市房价上涨,地方债务风险暴露,央行和金融监管部门从房地产融资、地方债、影子银行等三大方向开始结构性收紧金融信用政策,以防范金融风险。

任泽平认为,2021年一季度前后,随着经济复苏的顶部区间正在到来,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧,我们正在迎来广义流动性的周期性拐点。

马骏则提醒,货币政策转向不能太快。中央经济工作会议明确提出,2021年宏观政策要保持连续性、稳定性、可持续性。多位业内人士向《财经》记者表示,今年央行货币政策操作需要在恢复经济和防范风险之间取得平衡。

瑞银证券中国首席经济学家汪涛分析,2021年中国经济有望大幅反弹,央行的政策重心也正更多转向防风险和控杠杆,预计货币信贷政策将进一步正常化或有所收紧,但不会急转弯。

她预期,央行可能会随行就市地小幅上调逆回购和MLF利率5个百分点,不过经济增长势头放缓和债券发行减少可能导致市场利率回落。同时,今年底整体信贷增速可能放缓到10.8%,信贷脉冲从2020年10月份峰值的GDP的9%降到-6.3%。

1月29日,在经历了三天下跌后,上证指数收于3483.07点,一周下挫近150点。有股民感叹,“一周跌到半年前。”而对于宏观调控,业界则普遍相信,货币唯“稳”,其间的收紧和转向,度的拿捏是关键。

流动性拐点:利率上行

流动性趋紧最主要的表现是资金利率持续上行。

近日,DR001(银行间市场隔夜回购利率)上行至3%,交易所回购利率GC001已上行至5%以上。一般而言,在银行间市场资金面趋紧时,部分非金融机构会转向交易所市场进行融资,进而加剧了交易所市场资金面的紧张程度。

这样的资金面状态被市场解读为流动性趋紧态势明显。

1月28日下午,Wind数据显示,DR001加权利率上行近4bp报3.0411%,续创近六年新高;GC001报6.32%。

学者们倾向于将上述资金面的变化归结为季节性因素影响。中国银行研究院资深经济学家周景彤向《财经》记者表示,一方面,1月是税收大月,集中缴税会对资金面带来冲击,对市场流动性产生压力;另一方面,由于春节临近,机构流动性需求、居民提现需求均有所增加,也会影响流动性供求,进而引起市场利率上升。

光大证券研究所银行业分析师刘杰则向《财经》记者指出,其背后的原因,主要与央行在公开市场上持续净回笼有关,银行对非银机构贷款缩量。

在资金面明显转紧的情况下,央行连续多日净回笼,1月25日当周前四天内,净回笼资金5600多亿元。期间单日投放量甚至降至20亿元。

图1:银行间债券回购利率(日)

广发固收刘郁团队认为,央行逆回购最小投放量从100亿元降至20亿元,释放出流动性逐渐回归常态的信号;中信固收明明认为,央行此次更多的是在提示资产价格的风险,而非货币政策转向的信号。

对于央行近期的货币政策操作,刘杰比较认可,“在当前这一阶段确实应该收一收。”刘杰指出,这种操作背后的考量和逻辑主要是1月上旬股、债、地产等资产价格的大幅波动,资金利率低位运行下债市加杠杆提升,信贷开门红下也存在一定“外溢效应”,即部分信贷资金借机跑步入市,零售存款也逆季节性负增长。

“尽管央行货币政策目标主要是稳定通胀,但资产价格波动也是央行需要关注的目标。”刘杰说,所以,年初以来资金在虚拟经济中存在一定淤积,与央行着力引导信贷资金流向普惠小微、制造业、绿色等领域的初衷相违背,需要适度进行调控。

天风证券固收团队则表示,这既非春节效应,也不是政策进一步转向的结果,而是央行从前期流动性投放中退出引致的结果。

随着前期流动性投放退出,股市接连反映。1月26日,A股三大指数早盘震荡下行。截至午间收盘,沪指跌1.20%,报收3580.83点;深成指跌1.93%,报收15406.78点;创业板指跌2.39%,报收3275.16点。

1月28日,三大指数再次集体低开,沪指报3534.67点,跌1.08%;深成指报15169.10点,跌1.59%;创指报3219.93点,跌1.86%。

流动性趋紧不仅仅表现在银行间市场和交易所市场,临近1月末,回购、拆借、存单、票据、债券,各类资金利率“涨”声不断。

在缴税因素叠加春节因素,推升资金需求的分析逻辑下。周景彤认为,政策操作要确保流动性投放与流动性需求缺口基本匹配,确保流动性合理充裕,但同时不能投放过多流动性。考虑到即将步入2月份尤其是春节临近,市场流动性需求还可能比较旺盛,预计流动性投放频率还会较大,政策也许会考虑综合运用不同期限的工具投放流动性,以满足市场正常的流动性需求,降低季节性因素对市场的扰动。

刘杰认为,2021年货币政策短期目标,或者说近期的目标,主要在于稳定资产价格波动。中期目标在于在稳定宏观杠杆率和支持实体经济增长之间取得平衡,维持流动性的不松不紧。长期目标在于做好跨周期调控,珍惜货币政策空间,尽量长时间维持正常货币政策。

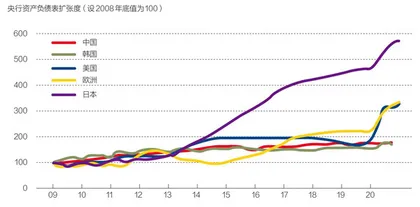

图2:相比其他主要央行,中国央行扩表有限

现实中,2020年底以来,央行货币政策已经显示出转向迹象。任泽平表示,央行和金融监管部门从房地产融资、地方债、影子银行等三大方向开始结构性收紧金融信用政策,以防范金融风险:加强房地产宏观审慎管理,落实三条红线、房地产贷款集中度管理制度;规范地方政府债务管理,防范化解地方政府融资平台隐性债务风险;治理金融乱象,2021年资管新规过渡期正式结束,推动影子银行健康规范发展。

任泽平认为, 2021年一季度前后,随着经济复苏的顶部区间正在到来,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧,我们正在迎来广义流动性的周期性拐点。

瑞银证券中国首席经济学家汪涛表示,2021年中国经济有望大幅反弹,央行的政策重心也正更多转向防风险和控杠杆,预计货币信贷政策将进一步正常化或有所收紧,但不会急转弯。

她分析,货币政策正常化主要利用数量型工具和宏观审慎管理。“尽管近年来央行开始增加使用市场化的价格型工具来调节货币政策,但数量型工具和宏观审慎管理仍发挥着重要的作用。”

汪涛预期,央行可能会随行就市地小幅上调逆回购和MLF利率5个百分点,不过经济增长势头放缓和债券发行减少可能导致市场利率回落。同时,在数量型工具和监管政策收紧的作用下,今年底整体信贷增速可能放缓到10.8%,信贷脉冲从2020年10月份峰值的GDP的9%降到-6.3%。