碳中和,中国的雄心与瓶颈

作者: 韩舒淋 徐沛宇

2021年是“十四五”开局之年,中国的新能源产业迎来了前所未有的发展空间。习近平主席在2020年9月和12月两次表态,定下了中国二氧化碳排放2030年前达到峰值、2060年前实现碳中和,以及2030年非化石能源占一次能源消费比重达到25%、风电、太阳能发电装机达到12亿千瓦以上的新目标。

所谓碳中和,是指每年的排放量与减排量互相抵消,二氧化碳零排放。

气候变化已是国际政治的核心议题,这是《巴黎协定》签订五年之后,中国首次承诺提高自主贡献力度。对中国而言,改变以煤炭为主的高碳能源、电力结构,转向清洁能源为主的低碳能源结构,是大势所趋和必由之路。业界相信,在新的气候变化承诺下,在规模上已经领跑全球的中国新能源产业,还将迎来更快速的增长。

风电、光伏产业对未来十年年均新增装机规模预测分别为5000万-6000万千瓦和7000万-9000万千瓦。这一预测下,届时新能源装机规模将大大超过12亿千瓦的国家承诺下限,达到17亿千瓦以上。增速也将显著超过“十三五”时期。过去五年,风电年均新增约3000万千瓦(其中2020年新增超过7000万千瓦),光伏年均新增约5000万千瓦。即便是第三方机构,给出的风光合计年均装机预测也普遍达到1亿千瓦以上。

资本市场已经提前开始狂欢,由于有着更积极的规模增长预期,光伏概念标的在过去半年市值大涨。1月29日收盘,光伏上游龙头企业隆基股份(601012.SH)市值4057亿元,超过煤炭巨头中国神华(SH:601088.SH)的3277亿元,逼近中国石化(600028.SH)的4565亿元。但若对比2020年前三季度营收,隆基只有神华的五分之一,中国石化的五十分之一。

气氛一片乐观,但前路并不平坦。

新的挑战主要并不在于新能源的发展规模,相反,2030年装机规模显著超过国家承诺的12亿千瓦下限已是共识。挑战在于,现有的能源电力体制需要做出重大改变,方能承接新能源的大发展,确保“碳达峰、碳中和”的大目标。

中国同时迎来了能源结构转型、电力体制改革、电力供需变化,中国也是全球主要经济体中唯一一个电力需求仍有显著增长的大国。毫无疑问,未来风光等新能源将从配角上升为主角,这给传统电力系统带来了从技术、成本、市场、安全等多方面的挑战,如果后者无法应对这些挑战,前者的发展也将后继无力。

2020年冬季,个别省份重新出现限电,限电最为严重的湖南,可再生能源比例也位居国内前列,这是能源绿色转型面临的典型困难。如何应对高比例新能源带来的新问题,兼顾能源转型和能源安全,矛盾已经无法回避。

事实上,“十四五”并非新能源的收割期,而是播种期,电力市场、碳市场、绿证等多种市场化的制度设计需要协同并进,为新能源大发展打下体制基础。

国家应对气候变化战略研究和国际合作中心首任主任、学术委员会主任李俊峰告诫,风电、光伏行业不要着急实现超快速发展,“十四五”的核心任务是解决机制问题。构建清洁、低碳、高效的能源体系,各界必须对这个目标达成共识,才能制定相关的技术、标准、价格、市场等方面的政策。同时,新能源也要摆脱多年单兵突进带来的惯性,建立系统性思维模式,自觉融入能源系统,为“十四五”之后的大发展做好准备。

“中国能否成功实现能源转型,关键就在‘十四五’。”中国社会科学院工业经济研究所能源经济室主任朱彤对《财经》记者说,当务之急是要让体制改革的步伐跟上技术进步的速度。

中国人民大学应用经济学院院长郑新业有一个广为流传“能源不可能三角”模型,即很难同时确保“既有能源用、又没有污染、价格还便宜”。体制机制改革的背后,是决策者对能源三角优先级的考量,碳达峰、碳中和已是国家承诺,能源安全也没有退步余地,能源价格势必面临更多的变量。

风光电消纳隐忧

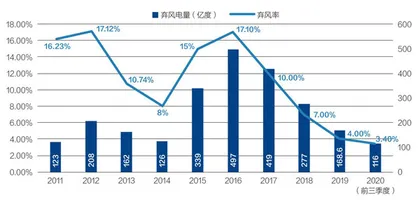

弃风弃光一度是困扰中国新能源发展的关键问题,2016年前后,部分省份弃风率一度超过30%,2017年之后虽然迅速缓解,但在未来更高比例的新能源装机下,消纳隐忧依然挥之不去。

国家能源局下属研究机构中电能源情报研究中心发布的《能源发展回顾与展望(2020)》报告称,未来五年,中国风电、光伏发电等新能源装机占比将由五分之一提升至三分之一,发电量占比迈过10%。届时,电力系统调节能力将严重不足,负荷尖峰化加剧,消纳能力将成为新能源开发的前置条件。

2020年12月中国光伏协会年会上,国家能源局新能源司副司长任育之对光伏企业界人士表示,随着光伏发电未来大规模高比例地接入电网,消纳将变得越来越困难。“我相信在座的各位今天已有这些感受,明天你们会感受更深。”

业界已开始对此忧虑。全球最大的光伏组件企业晶科能源(JKS.US)副总裁钱晶对《财经》记者表示,“十四五”前期,产业链的供应能力是行业发展的关键,而电网消纳力则是对光伏行业后续发展影响最大的因素。

新能源一有消纳矛盾,电网公司常常是众矢之的,这与中国的电力体制有关。在过往的电力体制下,电网公司是电力统购统销的主体,因而也承担了新能源的消纳责任。消纳问题本质上是匹配供需,最终消纳新能源的仍是电力用户,中国电力需求的增长也是消纳问题转好的重要原因。

面向“十四五”及更远的未来,除了消纳通道、电力需求这些影响消纳因素之外,由于新能源发电“靠天吃饭”,自身是不稳定的波动性电源,需要其他电源配合新能源的波动来维持电力系统的稳定。而电力系统中灵活性电源的比例偏低,以及缺乏相应的市场机制,是当前应对消纳亟须解决的结构性问题。

回顾《电力发展“十三五”规划》,风电、光伏实际装机数据远超过当初规划的2.1亿和1.1亿千瓦目标,分别达到2.8亿和2.5亿千瓦。而灵活性电源方面,规划“三北”地区灵活性改造约1.33亿千瓦,纯凝机组改造约8200万千瓦,抽蓄电站装机达到4000万千瓦,气电装机达到1.1亿千瓦。最终抽蓄电站装机约为3000万千瓦,气电装机不足1亿千瓦,而火电灵活性改造方面,截至2019年5月,三北地区完成5078万千瓦,仅占规划目标的24%。

新能源发展远超预期,而灵活性电源发展却明显低于规划。“十三五”期间尚且通过外送通道建设、电力需求增长和推动新能源参与市场化交易来帮助消纳,但这一结构性问题正日益突出。

中电联2019年12月发布的《煤电机组灵活性运行政策研究》显示,欧美国家的灵活电源比重普遍较高,西班牙、德国、美国占比分别为34%、18%、49%,而中国占比不到6%。在中国新能源资源富集的三北地区,风电、太阳能发电装机分别占全国的72%、61%,但灵活调节电源还不足3%。

灵活电源此前主要包括抽水蓄能和燃气发电两类,煤电则在近几年逐渐成为了辅助新能源调峰的主要灵活电源。中电联上述报告称,煤电灵活性改造技术成熟,经济合理,是提高系统调节能力的现实选择。煤电灵活性改造,单位千瓦调峰容量成本约在500元-1500元之间,低于抽水蓄能、气电、储能电站等其他系统调节电源。

灵活性电源的回报机制缺乏,是建设速度滞后的原因。目前大部分地区灵活性电源调峰仅获得少量辅助服务的补贴或补偿,缺乏可持续发展的商业模式。中电联上述报告显示,中国辅助服务补偿水平偏低,2018年,全国辅助服务补偿费用占上网电费总额的0.83%,远低于美国的2.5%、英国的8%。

图1:中国电源结构

在2020年11月20日举行的电力系统低碳转型研讨会上,华北电力大学教授袁家海表示,如果不加快部署灵活电源,曾经高弃风弃光率的情况还将重演。灵活电源参与调峰这项辅助服务是电力系统的公共产品,成本应传导到电力用户,其价格机制应该向市场化并轨。

不仅风光大基地面临消纳隐忧,分布式项目亦面临同样的困扰。不愿具名的龙头民营光伏电站运营商对《财经》记者表示,“十四五”时期,开发光伏电站所需的空间和电网消纳指标将越来越紧张。工商业分布式电站可以实现就地消纳,但如果没有电网侧改革的持续推进,让隔墙售电政策广泛落地,那么工商业分布式电站就会变成鸡肋。

隔墙售电是指分布式发电项目所发电量不仅自用,还能在附近地区进行市场化交易。国家发改委、国家能源局于2017年宣布将试点“隔墙售电”政策,允许分布式光伏电站通过配电网将电力直接销售给周边用户。但直到2020年1月,首个隔墙售电项目才在江苏落地。

对此,电价专家、中国人民大学兼职教授侯守礼对《财经》记者分析,当前输配电价结构中输电电价和配电电价的电价结构不合理,差异不够明显。高电压等级的输电度电成本较低,低电压等级的配电度电成本较高,输电电价与配电电价应该有明显的差异。目前虽然已经有所调整,但差异仍然不够明显。未来应该进一步让输配电价结构合理化,拉大输电电价和配电电价的差异,提高低电压配电网电价水平,如此电网才会更有动力推进分布式发电的隔墙售电。

对于新能源业界常诟病的电网公司对消纳新能源发电态度消极,国家能源“十四五”规划专家委员会副组长周大地认为,这其实是市场政策的问题。目前没有对电网消纳新能源的激励政策,电网公司作为企业,自然难有积极性,而且消纳比例也不是电网公司自己说了算。目前的调度模式和经济政策都是与集中式大发电模式配套的,整个电力体系现在都需要转变思路,主动适应高比例新能源发电时代的到来。

新能源仍然昂贵

过去十年,光伏和风电的度电成本分别下降了约八成和四成,且仍有进一步下降空间。

隆基股份总裁李振国曾对《财经》记者表示,到2035年和2050年,中国的光伏发电成本会比当前分别下降50%和70%,达到0.20元/千瓦时和0.13元/千瓦时的水平。

远景能源高级副总裁田庆军对《财经》记者说,“十四五”期间预计每台风机的发电量可提升30%,风电场的建设成本可下降30%,再加上良好的运维和风机质量,风电的度电成本最低可降至0.1元/千瓦时。目前,三北地区风电度电成本约为0.2元/千瓦时,中东南部约为0.3元-0.35元/千瓦时。

表1:近十年中国风电光伏累计装机量增长

图2:2017年后弃风率急剧下降

据国际能源咨询公司伍德麦肯兹近期发布的报告,未来十年,火电的成本还将上升,光伏、风电则有40%-50%的成本下降空间。2035年是一个分水岭,届时中国所有可再生能源发电的成本都将比煤电低。如果再加上为碳排放支付的费用,煤电成本将高出10%-15%。