基于大数据的农业电子商务发展现状研究

作者: 陶耘

摘要 农业电子商务凭借供需精准匹配、产销高效对接等优势,成为发展农业农村数字新经济、乡村振兴的超常规武器,倍受政府和企业机构重视。在各方竞相培养、竞争布局农业电子商务市场的同时,也让新兴市场规范性系统性落后于需求,对其现状和应用模式深入分析,探讨目前存在问题,提出今后发展建议,对农业电子商务与农业供给侧结构性改革协同推进发展有借鉴意义。

关键词 农业电子商务;农业大数据;农业供给侧结构性改革

中图分类号 S-058 文献标识码 A

文章编号 0517-6611(2022)20-0230-05

doi:10.3969/j.issn.0517-6611.2022.20.059

Research on the Development Status of Agricultural E-commerce Based on Big Data

TAO Yun

(Business School of Chizhou University,Chizhou,Anhui 247000)

Abstract With the advantages of accurate matching between supply and demand and efficient connection between production and marketing, agricutltural e-commerce has become an unconventional weapon for the development of agricultural digital new economy and rural revitalization, which has attracted the attention of the government and enterprises. While all parties compete to cultivate and layout the agricultural e-commerce market, it also makes the normative system of this emerging market lag behind the demand. We carried out an in-depth analysis of its current situation and application mode, discussed the existing problems, and put forward future development suggestions,so as to offer a reference for its coordinated development with the structural reform of agricultural supply side.

Key words Agricultural e-commerce;Big data in agriculture;Agricultural supply side structural reform

连续七年中央一号文件特别部署农业电商,新冠肺炎疫情常态化的当下,农业电商更是凭借线上化、非接触、供需精准匹配、产销高效对接等优势,成为统筹防控疫情、发展农业农村数字新经济和乡村振兴的超常规武器[1]。但各方各界在农业电商的投入参与以及新模式开发,让农业电商规范性系统性落后于发展需求。鉴于此,笔者对农业电子商务的现状和应用模式进行深入分析,探讨目前存在的问题,最后提出发展建议。

1 农业电商行业数据分析

1.1 基础概况

我国2010年已实现行政村100%“村村通电话”。目前全国行政村通光纤、通4G 比例均超过98%。据CNNIC第48次《中国互联网络发展状况统计报告》显示,2020年中国农村网民规模为3.09亿人,同比增长39.2%;农村网络普及率55.9%,逐年上升[2]。

2020年邮政快递拥有各类营业网点34.9万处,设在农村11.1万处。快递服务网点22.4万处,农村7.1万处,全国邮政农村投递路线10.1万条,路线长度410.4万km[1,3-4]。

至2020上半年,全国建设益农信息社42.4万个,提供公益和便民服务共4.2亿人次,电子商务交易额总计342.1亿元。初步形成纵向覆盖省、村,横向连接政府、农民、各经营主体和企业的网络信息服务体系[5]。

2020年全国县域网络零售额达35 303.2亿元,其中农村网络零售额为1.79万亿元,同比增长5.3%,年均增速连续5年超60%,农产品网络零售额为3 507.6亿元,同比增长29.0%,带动300多万贫困户增收;2021上半年,全国农村网络零售额9 549.3亿元,同比增长21.6%;其中农村实物商品网络零售额8 663.1亿元,同比增长21.0%;电商同时也改变了农村生活购物习惯,促使农村经济发展多元化;2020年农村电商市场规模为31 533亿元,同比增长37.7%[1,3]。

《中国淘宝村研究报告(2021年)》显示,2020年淘宝村5 425个,年增1 115个,覆盖28个省;淘宝镇数量达1 756个,增加638个,覆盖27个省[6];淘宝镇村网店年交易额超万亿,296万个活跃网店,共创就业828 万个[6];其中有41个国家级贫困县建设淘宝村119个,年增长89%,年交易额48亿元[6];75个国家级贫困县建设淘宝镇106个,年交易额170亿元[6]。

1.2 地域结构

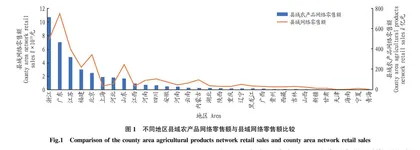

从地域分布看,浙江、广东、江苏、福建、北京、山东不论是县域网络零售额,还是县域农产品网络零售额均居前列。发达省份电商高度聚集、运营能力强,能更好组织原产地和市场的对接,县域电商进入规模化发展阶段。

1.3 品牌建设

在电子商务推动下,农业品牌化加速,产生了一系列“网红”“地标”品牌。2020年百草味、三只松鼠、良品铺子居休闲食品前3[1];鲁花、金龙鱼、十月稻田排名粮油调味品前3[1];京东品牌“京觅”生鲜市场排名第1;在休闲食品、粮油调味、生鲜食品三大细分品类中,TOP20的品牌集中度分别为 12%、14%、8%,集中度不高,即新兴品牌市场空间很大[1]。

1.4 电商扶贫

政府引导、市场导向、各方参与,脱贫地区的群众、农户、合作社、家庭农场等被纳入“全渠道电商+特色产品+贫困户”的电商产业链条,通过产业、就业、农旅等联动,带动农业内生动力持续增强。数据显示,2020年全国国家级脱贫县网络零售总额3 014.5亿元[1,5],其中农产品网络零售额406.6亿元,同比增长43.5%,而同期全国农产品网络零售额仅为26.2%[1,5]。至2020年底,“扶贫 832 平台”入驻供应商8 739家,覆盖832个脱贫县,累计成交额过80亿元[1,5]。2020年电子商务扶贫联盟通过产品销售、品牌培育推广、实施“三品一标”认证等多种形式,拉动脱贫地区特色产业标准化、品牌化建设,提升特色产业链、价值链,产业规模效益全面提升[1,5]。

1.5 电商新业态成农业电商营销的重点

近年内容电商、社交电商、直播电商等跨越式发展。阿里、京东、苏宁等均建设了农业社交电商和直播平台。而传统媒体平台,如今日头条、抖音、快手都启动了“三农”项目,以内容创造促产品营销,培养农产品粉丝。新冠肺炎疫情加速推动数字经济与农业经济融合,数据成为“新农资”,直播是农民的“新农活”。天猫、京东、苏宁等电商巨头上线“中国特产”版块,情感营销、节日营销激发了消费热情[7]。拼多多2021年新春购物数据显示,在新疆、西藏、青海、云南、甘肃、贵州、内蒙古等边远地区农特产品线上销售呈加速趋势[7]。

1.6 农业电商助力乡村振兴

电子商务推动数字技术在农业产加销,农产品流通、服务等各环节深度应用融合,加速信息互通共享,夯实了数字农业发展基础。同时,电子商务逐步打破了城乡数字壁垒,农民已逐渐融入现代信息化,培养了一批新职业农民,吸引大批有志者回乡创业,为农业发展注入新动能。

1.7 生鲜电商市场发展迅速

2020年,中国生鲜市场规模超5万亿元,艾瑞预计到2025年将达到6.8万亿元[8]。受疫情影响,2020年生鲜电商市场规模达4 584.9亿元,年增长64.0%,增速迅猛[8]。随着生鲜电商运营成熟,用户将大幅增加,预计2023年将超万亿[8]。

2 行业关注度

2.1 融资情况 自2014年以来,农业电商市场备受资本关注。2020年有11家农业B2B电商平台获得融资,总额超7.6亿元[9]。大量资本注入,全面促进农业电商发展[9]。

2.2 电商巨头的下沉市场布局

2.2.1 京东。京东利用“乡村代理人”和“京东帮服务店”项目,搭建农业电商双向流通。公开数据显示,从2014年至今京东加速发展农业电商,建成特产馆850家,250多家农资电商合作。

2.2.2 苏宁。苏宁开设农村板块,持续投入超50亿元。截至当前,2 200家苏宁易购农村直营店和400多个中华地方特色馆上线农产品20万种,销售农产品超60亿元,惠农200万多人,提供农业贷款过10亿元,农业众筹资金超亿元,为1 500万多农民提供高效优质服务[10]。

2.2.3 阿里。2014年10月,阿里启动“千县万村计划”战略。2020年淘宝村镇网店覆盖全国28省,年交易额超万亿元,促进脱贫致富,发展农业经济,振兴乡村[6]。

2.3 跨界进入

从顺丰优选布局冷链物流,到邮政业务延展,物流企业加大了产业的延伸。万达、碧桂园建筑布局,开拓农业新市场。联想、海尔、格力科技武装,农业电商市场的利润倍受商业企业巨头的关注。网易味央开放共享科学养殖技术,并提供技术指导和资金支持,培养新型养殖经营主体。58集团于2017年推出“58同镇”信息服务平台,业务延伸到4万个乡镇,可给几亿人提供包括找工作在内的各项农村服务[10]。

2.4 金融行业抢滩

自2016年以来,大量金融行业抢滩布局农村金融领域,如联想旗下的冀龙货,中国扶贫基金会的中合农信,新希望及电商巨头阿里、苏宁、京东都在自己商业生态体系中建立金融平台[9]。2015年9月,蚂蚁金服上线旺农货,为农村用户提供小额贷款服务。2017年,战略投资中合农信。2016年5月,苏宁成立农村金融部,推出个人信贷产品“惠农贷”。京东“京农贷”为贫困户提供平均4 500元的免息养殖基金。2015年3月,新希望推出希望金融——农村互联网金融平台[9]。

3 农业电子商务参与人员素质分析

3.1 经营主体 第一类为传统型农民,即传统概念中的农民。第二类为新型职业农民,是目前农业生产经营的主力军,是农业现代化的基础。他们把农业当成职业,且珍视这份工作。第三类为新农民,即返乡和入乡创业的人,约有500万人,大部分是年轻人,他们创新各种农业新经济体,延伸了产业生产链条,增加了农业附加值。“新农民”带回先进的理念、技术,也集聚了可观的资金,是对农业人、财、物多重的投入,最大特点是市场化、规模化、标准化、信息化,是发展农业现代化的引领力量。

3.2 消费主体 消费主体的年龄段分布广,80、90后是消费活跃者,妈妈成为消费主力军,疫情让老年消费人群成为新的生力军,因为有一定的休闲时间,所以消费频率较高。他们即理性又感性:理性注重农产品品质,感性注重农村农民及农村文化、乡村建设的情感。同时即独立又从动:独立要求产品的独特和个性化,从动则是社区营销的关注点。疫情让网购生鲜成为习惯,60%用户每周至少会网购生鲜1次。