农业保险对农民收入的影响分析

作者: 徐菁

摘要 农业保险是政府保障农民收入的重要工具,对于农业发展有着极为重要的意义。根据中部6省2009—2018年的面板数据,运用系统GMM模型探究了农业保险对农民收入的影响,运用中介效应模型分析人均涉农贷款在农业保险的增收效应中的中介效应。结果表明:农业保险保费收入深度对农村居民人均纯收入有负向影响,保费收入密度有正向影响,赔付支出的深度和密度的影响均为正;农业保险保费收入和赔付支出的深度和密度对农村居民人均纯收入的影响为正,加入人均涉农贷款作为中介变量后,各项系数均有降低,说明人均涉农贷款具有部分中介效应。Sobel检验的P值为0.015,小于0.05,说明中介效应成立,中介效应占比为53.453%。

关键词 农业保险;农民收入;系统GMM模型;中介效应;中部6省

中图分类号 S-9;F 840.66文献标识码 A文章编号 0517-6611(2022)22-0211-04

doi: 10.3969/j.issn.0517-6611.2022.22.052

开放科学(资源服务)标识码(OSID):

Analysis on the Impact of Agricultural Insurance on Farmers’ Income—A Case Study of Six Provinces in Central China

XU Jing

(Economics and Management School of Yangtze University, Jingzhou, Hubei 434023)

Abstract Agricultural insurance is an important tool for the government to protect farmers’ income, which is of great significance for agricultural development. Based on the panel data of six central provinces from 2009 to 2018, this paper uses the systematic GMM model to explore the impact of agricultural insurance on farmers’ income, and uses the intermediary effect model to analyze the intermediary effect of per capita agriculture related loans in the income increasing effect of agricultural insurance. The results show that: The depth of agricultural insurance premium income has a negative impact on the per capita net income of rural residents, the density of premium income has a positive impact, and the depth and density of compensation expenditure are positive. The depth and density of agricultural insurance premium income and compensation expenditure have a positive impact on the per capita net income of rural residents. After adding per capita agriculture related loans as intermediary variables, all coefficients decrease, indicating that per capita agriculture related loans have some intermediary effects. The P value of Sobel test is 0.015, less than 0.05, indicating that the intermediary effect is established, accounting for 53.453%.

Key words Agricultural insurance;Farmers’ income;System GMM model;Mediating effect;Six provinces in Central China

农业保险是农民收入的保障,也是促进农业高质量发展的重要动力。在2008年,我国中央一号文件提出要发展现代化农业保险体系,保障农业生产和发展。近年来,随着自然环境的恶化,极端天气发生的频率也在增加,我国对农业保险的重视程度也越来越高。中部6省中,安徽省、湖北省、湖南省和江西省均属长江流域,是洪涝灾害的多发区,河南省和山西省分别属于中原地区和黄土高原,属缺水地区,旱灾的发生频率相对较高,受极端天气影响,2021年8月,河南省遭遇了百年一遇的洪涝灾害,1 366.43万人受灾,36.667万hm2农田被毁,大面积农田减产,当地农业发展遭遇了前所未有的挑战。受益于农业保险的发展,河南省已经为7.79万户农民赔付了3.13亿元,极大地弥补了受灾农民的损失。中部六省包含旱灾多发区和洪灾多发区,且位于我国中部,具有很强的代表性,因此研究中部六省农业保险对农业收入的影响对于研究我国农业保险对农民收入的影响具有极为重要的现实意义。

随着农业保险的发展,不同学者从不同的角度对此进行了研究。Vroege等[1]通过分析农业保险的背景和影响因素,认为农业保险能够通过保障农产品生产来保障农户收益。Fadhliani等[2]认为政府能够通过政策来对农业保险的发展进行调控,促进农业保险健康发展,保障农户利益。Awondo等[3]认为政府的宣传和引导能够提高农民参与农业保险的积极性,帮助农民规避相关风险。Towe等[4]认为农业保险的发展会受到农业生产者自身认知的限制,因此政府应当制定相应的政策措施,保障农业保险的健康发展。Xi[5]通过对农业保险的特点、种类等进行全面的分析,认为相关的农业保险公司应当积极探索新业务,完善相关的售后和赔付机制,逐步脱离政府的扶持,通过公司的自身实力来吸引农业生产者参保,促进农业保险发展。于鑫鑫等[6]认为农户对农业保险的参保会受到网络和保险认知的影响,社会网络能够凭借其自身的特性,影响农户的保险认知,进而影响农户的参保。陈盛伟等[7]根据山东省各地市1993—2018的面板数据,实证分析了农业保险费率与保费补贴的比例关系。李琴英等[8]对河南省农业保险的规模进行了分析,研究发现农业保险会促进农业发展,但当农业保险发展到一定规模时,农业保险的促进作用会降低。任天驰等[9]认为农业保险保障水平与农户生产投资存在稳健的“倒U型”关系。李婵娟等[10]根据我国2008—2017年的面板数据对我国农业保险发展水平进行了分析,研究发现我国农业保险发展水平存在空间差异,中部地区的发展速度远高于西部地区,东部地区的发展水平最高。吴海平等[11]对我国农业保险的补贴政策进行了研究,发现我国农业保险的安全费率和财政补贴存在较大的区域性差异。邹新阳等[12]从激励和约束的角度对我国农业保险的保费补贴进行了研究,农业保险保费的最优补贴率与赔付率存在较高的一致性。郑沃林等[13]认为气候风险会对农业生产产生影响,气候风险的增加会降低农业产量,进而提高农户的参保意愿。王韧等[14]根据我国2008—2019年的省级面板数据,实证分析了我国农业保险发展的空间格局和收敛性,其结果表明我国农业保险发展水平存在较强的空间差异性,且存在显著的空间收敛。魏加威等[15]对国外农业再保险的发展经验进行了总结,并对我国农业再保险的发展现状进行了分析。任天驰等[16]认为农业保障水平会对农业生产效率产生正向影响,担当超过一定水平则会有负向作用。刘从敏等[17]对我国农业保险的双向道德风险进行了研究,发现投保人和保险人的道德风险存在多样性。

从上述回顾可知,国内外学者对农业保险和农民收入的研究已经较为丰富[18-22],但对于农业保险对农民收入的影响的分析存在较大的差异。因此,该研究基于中部6省2009—2018年省级面板数据,从农业保险深度和密度的角度分析农业保险对农民收入的影响。

1 变量选取及模型设定

1.1 变量选取

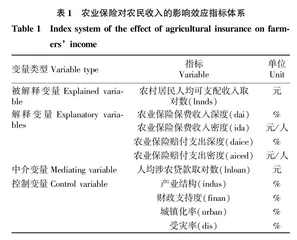

根据中部6省农业保险发展的实际情况和数据的可获得性,选取中部6省2009—2018年农业保险和农民收入的面板数据进行实证分析。该研究数据均由《中国保险年鉴(2010—2019)》《中国统计年鉴(2010—2019)》《中国住户调查统计年鉴(2010—2019)》、各省(市)统计年鉴(2010—2019)等整理得来。由于各省并未统计农业保险的保额,因此以农业保险收支的广度和密度作为代理变量。具体指标见表1。

变量说明:

(1)被解释变量。用中部6省农村居民人均纯收入(lnnds)作为被解释变量,并对其取对数,农村人均纯收入以2000年为基期平减后获得。

(2)解释变量。由于各省并未统计总保额,因此用农业保险保费收入深度(dai)和密度(ida)以及农业保险赔付支出深度(daice)和密度(aiced)作为解释变量。其中,农业保险保费收入和赔付支出的深度分别用农业保险的保费收入和赔付支出占农林牧渔总产值的比重表示;农业保险保费收入和赔付支出的密度分别用农业保险的保费收入和赔付支出与乡村人口之比表示。

(3)中介变量。将人均涉农贷款取对数(lnloan),并以此作为中介变量。

(4)控制变量。选取产业结构(indus)、财政支持度(finan)、城镇化率(urban)和受灾率(dis)作为控制变量,其中产业结构(indus)用第一产业产值占总产值比例表示,财政支持度(finan)用农林水事务占财政支出规模的比重表示,城镇化率(urban)用地区常住人口占总人口的比重表示,受灾率(dis)用农田受灾面积占农作物播种总面积的比重表示。

1.2 模型设定

1.2.1 系统GMM模型。

由于农业保险对农户收入的影响可能存在动态效应,而系统GMM模型则可以很好地解决这一问题,并且还可以修正个体异质性问题、遗漏变量偏差、测量误差和潜在的内生性问题。因此,该研究选用系统GMM方法分析农业保险对农民收入的影响,具体公式如下:

lnnds it=α 0+βlnnds it-1+α 1x it+γcontrol it+δ i+t t+ε it (1)

式中,lnnds it为被解释变量,表示i个决策单元的第t年的收入;lnnds it-1为解释变量,有被解释变量的一阶滞后项表示;x it为核心解释变量,表示i个决策单元的第t年的城镇化率;control it为控制变量;δ i为个体效应项;t t为时间效应项;ε it为假定服从独立同分布的随机误差项;α 0、β、α 1、γ为待估参数[5]。

1.2.2 中介效应模型。

为了探究农业保险对农民收入的影响,该研究以人均涉农贷款为中介变量,采用分步法研究农业保险对农民收入的中介效应。具体如下:

lnnds it=α 1x it+γcontrol it+e 1 (2)