消费的秘密

作者: 陈龙 韩洢 金毅企业都关心消费,但消费的趋势和逻辑,其实不容易理解。

以当下为例。疫情后,消费疲软、消费降级的说法很盛行,许多人也将拼多多的崛起归因于此。但消费人群并非单一形态,也有大批践行“新消费方式”的人群,一边砸万把块钱买滑雪板和固定器,一边把眼影口红换成几十元的国货。

其实细想就会发现,收入水平不完全决定消费能力。因为消费兼具功能价值和情绪价值,而人愿意为情绪买单。美国1986— 2002年的数据研究表明,经济上处于弱势的群体(例如非洲裔和西班牙裔美国人)在汽车、服饰、珠宝和个人护理等商品上的花费比相同收入的白人高出30%,这样的差异显然不能用“量入为出”来解释。

过去十几年,“以消费抚慰情绪”的案例比比皆是。金融危机爆发后不久,2009春夏巴黎时装周如期举行。《纽约时报》称之为“巴黎宛如回到玛丽·安托瓦内特时代,尽管人们饱受食物匮乏之苦,却无法放弃对华丽服饰的追逐”。随后的2010年,爱马仕年营收同比增长25%,利润增速高达42%,直营门店数量也持续增长。

疫情暴发后,爱马仕在不降价的情况下,其市值从2019年初的484亿美元,飙升到了2024年2月的2,131亿美元。2023 前三季度,爱马仕亚太(除日本)收入占比 48%,公司管理层认为中国市场的中长期发展潜力依然强劲,并推进更多门店开业及扩建。

同样的,旗下有众多奢侈品品牌的路威酩轩(LVMH)的市值也从2019年初的1,224亿美元,飞升到了2024年2月的3,917亿美元。2023年,其亚太收入(除日本)占比31%。从爱马仕到路威酩轩,“消费降级”的趋势并不明显(参见副栏“奢侈品集团市值变化2019-2024年”),似乎反倒是表达了对“疫情经济下行论”的蔑视。

企业家应该用怎样的“消费理论”来理解当下的消费趋势呢?要知道,世界上的消费理论有很多,可是这些理论像时装一样,往往风行一时,却也很快换季。试举几例。

● “中产阶级决定论” 有一段时间,很多企业在表述战略愿景的时候,都强调要服务好数亿中产消费者,因为这是“确定性未来”。

● “升级还是降级” 后来有了消费到底是在升级还是降级的争议,到现在降级的概念越来越流行,仿佛中产阶级消失了。

● “M型社会” 威廉·大内于1980年代提出M型社会的概念,指的是社会财富的人口统计曲线以字母“M”的形状出现哑铃化,即中产阶级逐渐缩小,社会的主体不再是中产阶级,中产阶级很少有人能成为上层阶级,大多数中产阶级会逐渐沦为低收入群体。到21世纪,日本经济评论家大前研一在《M型社会:中产阶级消失的危机与商机中》中又强化了这个概念,强调中下收入人群扩大带来的冲击。显然,如果收入分两极,那么消费趋势也会分两极。

● “K型消费” 《经济学人》文章提出,后疫情时代出现K型消费者,要么买超划算的商品,要么花大钱买奢侈品,原来的中产虽有余裕,也转向向上或者向下两种消费模式。

● 日本的“N代消费” 日本社会学家三浦展提出将日本社会自1912年起分为四个阶段:第一消费时代,是少数中产阶级在享受消费;第二消费时代,随着经济高速发展,以家庭为中心的普遍性消费崛起,看重功能性;第三消费时代,出现了消费的个人化、个性化趋势;第四消费时代,人们更加注重共享、舒适和满足个人内心需求的性价比消费。

对上述理论进行观察后不难看出,很多消费理论是围绕收入来诠释消费行为的。然而,如前文所述,收入水平不完全决定消费能力;消费在满足基本的生存功能之外,也是一种心理行为和社会行为。

因此,我们认为,一个剖析消费的理论,应该要紧紧围绕消费的本质,系统性地考虑影响消费的核心要素。而一家企业应该要在实时变化的宏观环境下,培养自身对消费本质的洞察。如果一家企业不能理解消费趋势所体现的本质规律,也就难以定位并研发产品,更不可能催生产品和商业模式创新。

接下来,我们将先提出一个可以基于根本要素理解消费的简单框架,并据此逻辑去解释我们观察到的一些最重要的消费趋势,最后收口于该框架对企业和社会的启示。

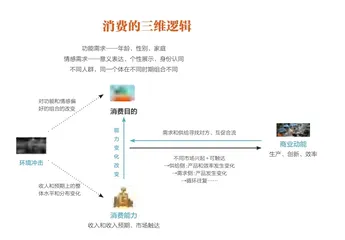

消费的三维逻辑:一个理解消费趋势的框架

我们提出一个理解消费趋势的理论框架。这个框架是基于三个影响消费的核心假设。

● 第一,在能力制约层面,收入和对于未来收入的预期会制约消费。消费必然受到收入的限制,所以宏观环境对消费人群在收入和预期上的整体水平和分布的冲击,会直接影响到消费的内容、心态和价值观。

● 第二,在消费目的层面,消费既有因年龄、性别、家庭等状态而产生的功能需求,也有情感需求,包括消费者通过消费表达存在意义、展示独立个性和找到群体身份认同的需求。外部环境的冲击,主要是影响消费者对功能和情感偏好的组合的改变,而这个组合不但对不同人群不同,对同一个消费者在不同状态下也不同。

● 第三,在商业动能层面,任何消费趋势都是需求和供给寻找对方、互促合流的结果。当不同需求人群的市场足够成规模,又可以被生产者触达时,生产者就会调整产品,在竞争中提高效率,从而形成产品改变带动需求改变的闭环。

在这个模型中,能力制约假设强调的是理解消费群体在收入和收入预期上,其整体和分布的改变对消费的重要性;消费目的假设强调的是回归消费本质,理解消费行为的多重目的;商业动能假设强调的是理解消费者和生产者的匹配效率和互促动能。我们认为这三个维度既可以帮助理解消费趋势背后的规律,也是企业调整自身定位和产品的方法论。我们称之为“消费的三维逻辑”。

下面我们用这个三维逻辑来分析当下消费的趋势和规律。

第一维:收入冲击有没有带来消费人群的哑铃(M)化?

疫情经济对消费者钱包缩水的影响已经广为人知,但还有几个并非显而易见却重要的问题:(1)疫情经济有没有带来消费群体收入的哑铃(M)化,即贫富分化的加剧?(2)中产阶级还存在吗?还会继续扩大吗?(3)疫情改变更多的,是中产阶级的财富,还是其消费观念?

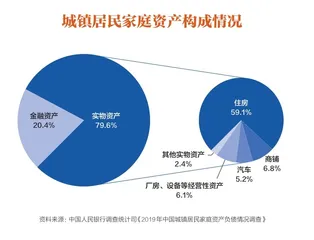

根据央行调查报告(参见副栏“城镇居民家庭资产构成情况”),城镇居民家庭在疫情前2019年总资产均值为 317.9 万元,住房占居民总资产的59.1%,金融资产占20.4%,其余为商铺、汽车等其他实物资产。另外城镇居民在2019年的年均可支配收入是4.24万元(国家统计局数据)。这意味着典型城镇居民的收入中,住房和金融资产占其财富的80%,每年的新收入只占财富的1.3%。住房和金融资产的价值,会在很大程度上决定消费者“多富有”的自我感知。

疫情以来,宏观环境的变化对消费者财富的影响是巨大的。我们可以总结出几个特征。

第一,房地产叠加金融资产的缩水,带来了居民财富的显著缩水,而且其影响力远远超过了经济层面年均收入的放缓。具体而言,相对于2021年住宅价格的高点,城镇居民住房(二手房)到2023年底价格整体下降了9.1%,对居民财富的影响相当于4年以上不吃不喝的收入。可以想象,对于房价跌幅更大的地区,负面的财富效应则更加放大。金融资产方面,上证指数作为股权资产的晴雨表,不但已经从2015年的高位跌去了一大半,即便从2021年9月的高点看,也跌去了四分之一,平均会造成每个活跃账户损失9.4万元,相当于2023年城镇居民年可支配收入的1.82倍。股市下行打击最大的是持股比例最高的股东和企业家,如果按照2021年民营企业上市公司41万亿市值、平均降幅26.7%保守计算(实际上民营企业市值下降远大于国企),每家企业平均市值下降32亿元;假设企业家持股10%,则资产下降3.2亿元(数据来自Wind、上交所、国家统计局)。

第二,无论经济和收入增长放缓,还是房地产和金融资产缩水,没有迹象表明中产阶级受到的影响比两端人群受到的冲击更大。换言之,没有迹象表明疫情经济带来了居民财富或者收入在分布上的更大分化,也没有迹象表明消费人群的财富被哑铃化。

前面已经提到过,房地产和金融资产的缩水,对于持有更多的高净值人群,影响反而更大。再从收入的角度看,根据统计局全国收入五等分群体收入增速数据,在2020—2023年的4年中,首先没有一个群体的可支配收入在绝对萎缩,都还在增长;其次,除了最低收入组人群表现不稳定(深蓝线,增速有两年最高,两年最低),中间偏上、中间和中间偏下人群组的相对增长率(浅蓝、绿色、橙色线)都表现稳健,没有迹象表明这些群体因为相对增速放缓在往低收入群体靠拢,也没有迹象表明最高收入群体在拉开和其他群体的差距。

第三,按照基于收入标准的中产阶级的定义,中国的中产阶级人数并没有减少,而且会在可见的将来持续增加。疫情经济改变的并不是中产阶级的数量,而是整个消费者群体的财富能力、对未来收入和消费的预期,以及消费观。也就是说,我们正在经历一个消费的意义和内涵都在被重新定义的阶段。从这个意义上讲,原来的消费者正在消失。

中国对中等收入家庭的定义,如果按照国家统计局的说法,是家庭年收入10万~50万,有购车、购房、休闲旅游的能力,在2017年这样的家庭就有1.4亿个,包括4亿人。因为这个定义是基于每年的收入规定的,而且这些年收入的绝对值没有减少,中产阶级的数字还在增加,而且将来会越来越高。所以疫情经济并没有降低中产的人口数量。更广泛地说,各个收入群体的收入逐年增加,越来越多的人群会满足中产及以上的定义,仍然是一个确定性趋势。

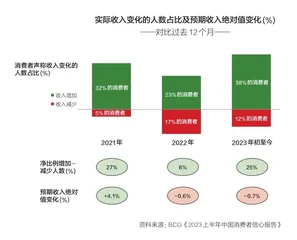

更加有意思的是消费者的收入,以及对未来收入和消费的预期。根据BCG(波士顿咨询)在2023年5月的调研,在2021-2023年,每年觉得自己实际收入增加的人都超过收入减少的人。但是从预期收入的角度看,在2021年,消费者未来12个月预期收入有4.1%的增长,而2022年,预期收入下降了0.6%,到2023年中预期收入则下降了0.7%。也就是说,在过去两年中,消费者对未来收入的预期是收缩的,这应该是过去几十年消费者群体从未遇到的情况。从收入人群细分来看,中产以下及中产两个人群对未来12个月的收入预期增幅都是-2%,富裕人群(月均收入超过2.64万)则预期有1%的收入增长,这些预期数字显然都低于已经发生的收入,并且明显低于国家对未来经济增长的规划和预期。

对未来收入预期的改变必然带来消费行为的改变。在这三个群体中,中低收入人群、中产阶层、富裕人群中预备在未来12个月不增加甚至降低消费的比例分别达到了55%、67%和52%。这是一个惊人的趋势,因为这不是个别群体消费能力的相对恶化,而是横贯所有群体的、对未来收入预期的收缩,以及对未来消费开支预期的收缩。显然,消费的能力、意愿、程度和内容都改变了。