降息周期买什么?

作者: 廖宗魁

美联储货币政策迎来转折点!

美联储召开的9月联邦公开市场委员会(FOMC)议息会议决定,下调联邦基金利率50BP,联邦基金利率的目标区间从5.25%-5.50%降至4.75%-5.0%。这是四年来美联储首次降息,也宣告美国进入了降息周期。

至此,美国、欧元区、英国和加拿大等全球主要发达经济体都已经开启了降息,全球经济进入了降息周期。

美国通胀已经下降到3%以下,美联储实施两年多的控通胀政策已经取得了一定的效果。而近期美国失业率开始攀升,美国经济也显露出放缓的迹象,这使得美联储不得不重新权衡通胀与就业的关系,从而开启降息周期。美联储把2024年底美国失业率的预测从此前的4%上调至4.4%。

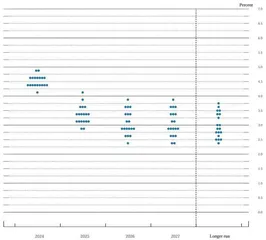

美联储给出的基准利率点阵图显示,2024年基准利率的中值为4.25%-4.5%,2025年基准利率的中值为3.25%-3.5%。这意味着美联储官员们普遍预期,在2024年余下的几个月里美联储还将降息50BP,在2025年则可能再降息100BP。

历史经验表明,美债和黄金是美联储降息周期中确定性较高的资产,在降息前期成长股相对占优,在降息中后期如果政策效果显现,经济得以向上修复,则周期板块和大宗商品更具有优势。

美联储的降息周期会导致弱势美元,非美货币将得到提振,人民币汇率也将摆脱此前偏弱的格局。从资金面看,全球资金的再配置将引导其更多流向新兴市场,叠加人民币可能逐步走强,外资流入A股的势头有望加强。

从政策的角度看,美联储降息一定程度将缓解中国货币政策的外部掣肘,未来稳增长政策有望持续发力。9月24日,央行行长潘功胜在新闻发布会上表示,近期将下调存款准备金利率0.5个百分点,并下调政策利率(7天逆回购操作利率)0.2个百分点,同时还将下调存量房贷利率0.5个百分点左右。这一系列政策将进一步巩固中国经济稳中向好的势头,有利于上市公司盈利端的改善,市场将得到有力支撑。

通胀与就业再平衡

此前两年,美联储快速加息并把基准利率维持在5%以上的较高水平,其核心目标是控通胀。9月的美联储会议声明指出,“委员会对通胀率正可持续地向2%的目标迈进更有信心。”

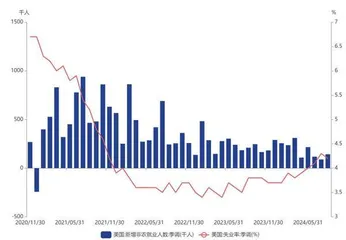

2022年以来,美联储的控通胀之路并非一帆风顺。在美联储快速加息的背景下,美国通胀从2022年下半年至2023年出现了快速的回落,CPI从9.1%的高位回落至3.5%左右的水平。但2024年上半年,美国通胀出现了一些反复,持续徘徊在3%上,这使得美联储自2023年7月以后一直“按兵不动”,并落后于其他一些主要经济体的降息。不过,最近几个月美国通胀水平再度明显回落,CPI从5月的3.3%下降到8月的2.5%,越来越靠近美联储2%的通胀目标,这给了美联储开启降息的“底气”。

过去两年美国失业率一直保持在4%以下,这让美联储得以专心的对付通胀。但近期美国失业率的攀升,美联储不得不重新评估经济增长和就业的前景。7月美国失业率已经攀升至4.3%,这引发了市场对“萨姆规则”(Sahm Rule)的担忧。

美联储主席鲍威尔在新闻发布会上表示,“就业下行风险已经加重,通胀的上行风险已经消退。”并指出,“我们不会等待这种(就业市场意外放缓的)情况,因为支持劳动力市场的时机,就是趁劳动力市场还强劲的时候。”

“萨姆规则”是由美联储经济学家劳迪娅·萨姆(Claudia Sahm)提出的一种指示经济衰退的指标。该规则指出,当美国失业率的3个月移动平均值,较此前12个月(不包含本月)的3个月滚动移动平均值低点,高出0.5个百分点时,则意味着美国经济已经处于衰退状态或即将进入衰退。根据历史经验,“萨姆规则”在1960年以来一共9次美国经济衰退中全都得到了验证。圣路易斯联储FRED数据库公布的7月“萨姆指数”录得0.53%,超过0.5%警戒线,释放美国经济衰退的信号。

图1 美联储基准利率点阵图

图2 美国CPI已回落至2.5%

图3 美国失业率攀升4.2%

虽然“萨姆规则”只具有一定程度的指示性意义,但美联储不想过晚行动,因为他们在这上面吃过亏。在疫情后,由于美联储加息迟缓,导致通胀一度出现失控,美联储这次吸取了教训,在失业率刚刚出现上升苗头时就开启了降息。

这种衰退担忧一度引发了全球金融市场的大幅动荡。8月5日当天,日经指数大跌12.4%,堪比1987年的“黑色星期一”,日经指数从7月11日至8月5日不到一个月下跌超25%,同期美国标准普尔500指数和纳斯达克指数从高点也已跌幅超过10%。

美国失业率的上升和全球金融市场的动荡加速了美联储降息的步伐。受到美联储降息预期的推动,美股从8月以来几乎完全收复了此前的调整,标普500指数还创出历史新高。

另外,除了经济的原因,美联储可能也有政治的考量。虽然美联储一直都以独立性著称,但面对即将上演的美国大选,及早降息可能会增加民主党获胜的概率。天风证券分析指出,美联储主席鲍威尔在拜登支持率落后于特朗普时,极力保持着模糊中立的立场,而在哈里斯接棒拜登、支持率超过特朗普后,他的态度迅速转“鸽”,以“尽一切努力”的杰克逊霍尔讲话,并很快开启了降息周期,体现出来自于政治因素的“偏好性”。

未来可能的路径

与当下美联储的降息幅度相比,市场更为关心未来美联储的降息路径。不管当下是25BP,还是50BP的降息,一次降息能够带来的经济影响是有限的,市场博弈的是未来美联储有可能进行200BP以上的降息。

从美联储官员的基准利率点阵图看,到2025年底基准利率的中值为3.25%-3.5%,2026年至2027年基准利率的中值2.75%-3%。这意味着本轮美联储的降息周期累计降息幅度或达250BP,而且主要的降息会集中在2024年四季度和2025年。

面对高涨的市场热情,鲍威尔在新闻发布会上也稍微泼了下冷水,他暗示投资者不能假设降息50BP就是未来新的降息节奏,美联储不会继续以这样的速度降息。

在2024年,美联储还会在11月和12月分别召开FOMC议息会议,市场普遍预计在这两次会议上美联储都将分别降息25BP。

回顾过去多轮美联储的降息周期,可以大致分为两类:一类是预防性降息,比如1995年和2019年,指的是在经济刚出现放缓迹象时美联储就提前降息,来预防经济衰退的风险;另一类是衰退性降息,比如2001年互联网泡沫、2008年全球金融危机以及2020年疫情冲击,此时美国经济已经步入衰退,美联储不得不采取降息来提振经济。

在衰退性降息中,美联储的累计降息幅度通常都很大,甚至超过500BP,并可能采取其他的宽松措施,比如2008年金融危机期间,美联储不仅把基准利率下降至零,而且开启了量化宽松政策。而在预防性降息中,通常降息次数较少,而且累计降息幅度在100BP左右,比如1995年美联储仅降息了三次,累计降息仅75BP,在确认经济短期无碍后就停止了降息。

目前来看,这一轮美联储降息很像是预防性的降息,但从美联储和市场的降息预期看,又与以往的两类降息类型似乎有所不同。华创证券认为,当前市场对美联储2024-2025年降息幅度的预期,已远远强于预防性降息的幅度,但又弱于衰退性降息的幅度。

所以,不能简单的照搬以往降息周期的经验。正如鲍威尔提到的,“大多数人会承认,我们可能不会回到那个有数万亿美元主权债券以负利率交易的时代,或者长期债券以负利率交易的时代。未来的中性利率可能比当时高得多。”

这意味着,未来降息后的中性利率可能也会在3%左右,而不会像疫情前那样在零利率附近。换而言之,这一轮美联储降息并不需要太大的幅度,可能就能达到提振经济的作用。

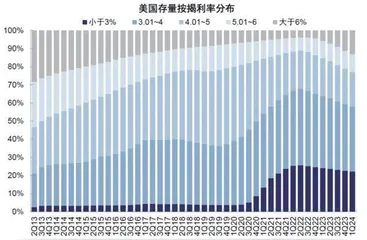

中金公司认为,本轮美联储降息可能比预想的和过往历史经验更快的产生效果,因为经济的投资回报率已经明显抬升。2024年一季度,美国私人部门信用之所以能够在尚未降息下就意外扩张,一方面正是因为货币政策距离投资回报率的边界不远,很快就可以降低到宽松区间;另一方面也是因为各环节融资成本是以10年美债利率为基准,受降息预期带动而提前下行,无需等到实际降息。目前,美联储货币政策对居民端的“限制性”已基本解除,对企业端和整体经济的约束也在迅速收窄。

中金公司进一步分析指出,目前3.7%的美债利率已经带动30年期抵押贷款利率回落到租金回报率下方,刺激边际需求改善,但更多是吸引首次购房者。若新增抵押贷款利率低于存量按揭,那么可以进一步的激发居民购房需求。如果10年期美债利率回落至3.2%就可以进一步激发存量的住房需求。而当前的美债利率水平已经可以改善存量付息压力。3.5%左右的10年期美债利率水平就可以抹平整体经济的实际利率与自然利率差值。

另外,中性利率对降息的限制可能还有通胀的考虑。虽然美国CPI通胀已经下降到2.5%左右,但未来通胀会不会再度反复呢?

图4 美国存量按揭利率分布

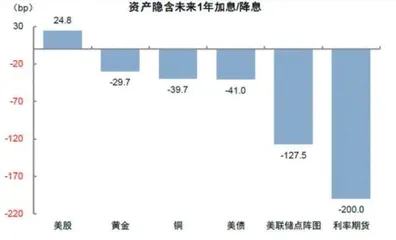

图5 各类资产隐含的美联储降息预期

华创证券判断,美国经济的下行风险是局部的、结构性的,这是因为从债务周期的角度看,之前美联储收紧政策主要施压政府部门,而非私人部门;从信贷供给的角度看,美联储收紧政策主要施压直接融资,而非间接融资;从实体经济的角度看,美联储收紧政策主要施压商品消费,而非服务消费;从家庭收入的角度看,美联储收紧政策主要施压薪酬工资,而非净财富。一旦美联储持续降息,这些结构性的利空经济因素将会消散,美国的通胀压力也就从供给因素驱动转到需求因素驱动。