人民币国际化新格局

作者: 廖宗魁

人民币国际化推进频传喜讯,“朋友圈”不断扩大。

近些年,人民币国际化取得了稳步的提升,人民币在储备货币、贸易结算、投融资等多个职能方面都不断增加。而且在当下复杂多变的全球环境中,人民币币值也保持了相对的稳定,人民币的国际地位稳步提高。

进一步提升中国的综合经济实力是提升人民币国际地位的根本保障。过去中国比较强调资本项目开放对人民币国际化的意义,但在逆全球化、去金融化的新格局下,不必一切以资本账户开放为着力点,应该更加重视实体经济的竞争力和科技创新,以贸易和实体投资的伙伴关系为抓手促进中国与其他国家在支付和金融领域的合作。

在美元的国际地位中,“石油美元”发挥了至关重要的作用。在新的格局下,许多主要石油出口国都存在“去美元化”的需求,中国可以借助自身强大的石油需求消费影响力以及与主要石油贸易伙伴良好的双边、多边关系,提升人民币在石油贸易中结算和计价的能力。中金公司认为,石油贸易可以成为一个突破口,为未来人民币全面国际化提供有力的支持。

从中短期的角度看,一方面,随着疫情冲击的结束,中国经济正在逐步恢复内生增长,投资者对人民币和人民币资产的信心会进一步增强;另一方面,近期美国发生银行业挤兑风波,可能会加剧信用的收缩,美国经济面临衰退的风险在增大。经济“东升西降”之下,人民币有望彻底扭转过去一年多的贬值态势,人民币资产的相对收益性和安全性将进一步提升。

人民币国际化稳步提升

货币国际化是指一个国家或地区所发行的货币在该国或地区之外成为具有计价单位、交易媒介和价值储藏功能的货币。为衡量一国货币的国际化程度,可以选取与支付货币、投资货币、融资货币和储备货币等国际货币功能相关的一些关键指标进行定量评估。

近年来人民币国际化指数总体呈上升态势。根据央行发布的《2022年人民币国际化报告》,2021年末,人民币国际化综合指数为2.80,同比升17%。同期,美元、欧元、英镑、日元等主要国际货币国际化指数分别为58.13、21.81、8.77和4.93。2022年第一季度,人民币国际化综合指数为 2.86,同比上升14%。

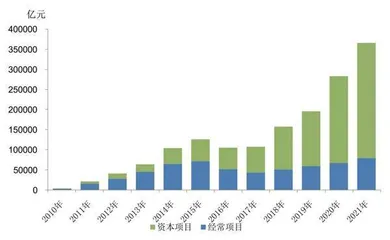

近些年,人民币的跨境收付快速增长。2021年,人民币跨境收付金额合计为36.61万亿元,同比增长29.0%;2022年上半年,人民币跨境收付金额为20.32万亿元,同比增长15.7%。人民币跨境收付金额从2012年的5000亿元左右,迅速增长到目前的35万亿元以上。

2021年,中国与“一带一路”沿线国家人民币跨境收付金额为5.42万亿元,同比增长 19.6%。截至2021年末,中国与22个“一带一路”沿线国家签署了双边本币互换协议,在8个“一带一路”沿线国家建立了人民币清算机制安排。

环球银行金融电信协会(SWIFT)数据显示,人民币国际支付份额于2021年12月提高至 2.7%,超过日元成为全球第四位支付货币,2022年1月进一步提升至3.2%,创历史新高。

储备货币职能是指作为非本国官方外汇储备货币,成为储备货币是人民币在国际化进程中的重要目标之一。根据国际货币基金组织(IMF)数据,截至2022年9月末,全球外汇储备构成 (COFER)中,人民币占比2.76%,同比增长了0.1个百分点,排名保持第五。此外,在SDR货币篮子中,IMF在2022年5月把人民币的权重由10.92%上调至12.28%。

计价货币职能主要体现在全球贸易商品,尤其是大宗商品(诸如石油等)的计价和结算,这是货币国际化的一个重要体现之一。2021 年,大宗商品贸易领域人民币跨境收付保持较快增长。全年原油、铁矿石、铜、大豆等主要大宗商品贸易跨境人民币收付金额合计为4054.69亿元,同比增长42.8%。不过,应该看到,人民币在国际计价货币方面仍处于起步阶段,尚未形成具有国际影响力定价议价能力的商品期货价格。

图1:2010-2021年人民币跨境收付情况

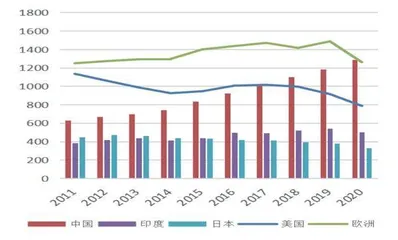

图2:全球石油进口格局

表:境外主体持有境内人民币金融资产情况(单位:亿元)

投资货币职能指的是,在资本项目开放下,为境内外投资者提供畅通的投资渠道和产品。直接投资领域开放度较高,2022年外商直接投资达1891亿元,同比增长9%,保持持续增长。证券市场对外开放度逐步提高,2021年境外主体持有的人民币股票资产达3.9万亿元,同比增长约15%;持有的人民币债券资产规模超过4万亿元,同比增长22.8%。

在大宗商品期货方面,2021 年中国已上市的原油、铁矿石、精对苯二甲酸(PTA)、20号胶、低硫燃料油、国际铜、棕榈油共 7个特定品种交易期货稳步发展,在为大宗商品交易人民币计价结算提供定价基准方面发挥了一定作用。截至2021年末,境外参与者累计汇入保证金1244.98亿元。

另一个值得注意的现象是,人民币也显露出了一定的避险特征,逐步受到避险投资者的青睐。在2022年初俄乌冲突爆发时,资金纷纷涌入避险资产,风险资产则遭受打压,黄金大涨、美元升值、美债上涨、全球股市大跌。与此同时,人民币同期却出现了少有的升值,美元兑人民币离岸汇率一度升至6.30,创下近四年的新高。这表明人民币已经具备了一定的避险属性,这是人民币国际地位提升的一种体现,说明人民币已经显露出一定的主流货币特征。

整体而言,虽然这些年人民币的国际化取得了比较大的进展,人民币的国际化地位也明显增强,但相对于美元、欧元等主流货币的国际化地位仍有比较大的提升空间。未来人民币国际化的提升有哪些重要的着力点呢?

经济实力提升是保障

正所谓打铁还要自身硬,任何一个国家的货币地位,都是以该货币国家的经济实力作为保障的。美元之所以是全球最重要的货币,就是因为美国的经济综合实力仍是世界最强的。

回顾货币地位变迁的历史可以发现,在一战之前,世界最重要的货币是英镑,正是由于当时英国的经济综合实力(不一定是GDP)长期在全球处于霸主地位。随着一战的爆发,以及上世纪20-30年代发生的两次经济危机,让英国的实力大幅削弱,美国逐步取而代之,美元也就逐渐成为了全球的最重要的货币。

二战后,日本经济得到了快速的修复,经济持续保持繁荣。上世纪70-80年代,日本经济体量成为全球第二大经济体,并在1990年代初达到峰值。1995年,日本GDP在全球的占比达到了17.6%。随着日元国际化的推进,日元的地位也快速提升,在1989年全球外汇储备中,日元的占比达到13.5%,仅次于美国的45%。

但随着上世纪90年代日本房地产泡沫的破裂,经济长期停滞不前,日本GDP的全球占比如今已经下降到了6%左右。日元的地位也随之下降,其在全球外汇储备中的占比下降到目前的5.5%左右。

布雷顿森林体系崩溃之后,全球化、金融化是全球的大趋势,贸易和金融的自由流动是其最典型的特征。这就要求在经济实力的保障下,要提升货币的国际地位,必须要增加资本项目下的自由流动。比如,日元正是从上世纪80年代初开始推进资本项目自由化,从而推动日元国际化地位的提升。这也是为何很多主流的观点都认为,人民币的国际化必须要迈出资本项目自由兑换这一步的原因。

但是,近些年全球化、金融化的趋势正在发生变化。中金公司认为,在逆全球化与去金融化的背景下,相对于资本账户开放,实体经济竞争力对人民币国际化的意义上升。促进人民币国际化,不必一切以资本账户开放为着力点,应该更加重视实体经济的竞争力和科技创新,以贸易和实体投资的伙伴关系为抓手促进中国与其他国家在支付和金融领域的合作。

逆全球化和去金融化侵蚀了美元体系的两大基础,未来国际货币体系可能朝着多极化的方向演变。中国经济在全球总量中的比例大大超过金融,逆全球化、去金融化的大趋势给人民币国际化既带来新的机遇,也有新的挑战。

石油贸易是重要突破口

大宗商品(尤其是石油)在现代经济中的地位毋庸置疑,现在全球的石油多用美元计价,大幅提升了美元的国际化地位。

在布雷顿森林体系崩溃之后,美元的信誉一度受到很大的冲击,为了巩固美元的地位,美国政府推出了“石油美元”的战略。中金公司认为,石油美元体系起于美国政府在布雷顿森林体系结束后对美元价值的维护,力图通过增加国际贸易市场对美元的需求,巩固美元信誉及其在国际货币金融体系中的地位。

美国与沙特在1974年达成协议,沙特的石油出口全部以美元作为计价和结算货币,并将出口石油获得的美元盈余用来购买美国政府债券。美国和沙特阿拉伯之间的协议为“石油-美元”的循环体系形成奠定了初步基础。鉴于沙特在石油输出国组织(OPEC)的影响力,20世纪80年代开始,几乎所有的OPEC成员国都成为“石油-美元循环”的一部分,即一边以美元计价和结算卖出石油,一边将美元所得用来购买美国国债。

中金公司认为,“石油美元”不仅限于资金概念,更意味着国际贸易和国际金融体系中的一个流动性闭环。与石油美元通过产油国经常项目渠道(即用于购买商品和服务)流出有所不同,1980年以来,产油国开始使用美元购买以美国国债为代表的金融资产,即石油美元开始通过资本和金融项目渠道大量流出,直接注入国际金融市场。

也就是说,“石油美元”不仅增加了美元在经常项目下的地位,而且“石油美元”流入金融市场,进一步巩固和提升了美元在国际金融市场的地位。

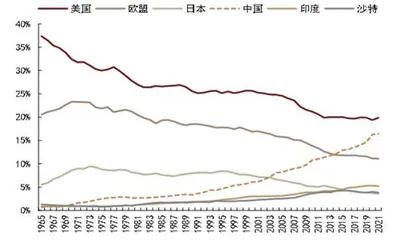

图3:中国在全球石油消费占比

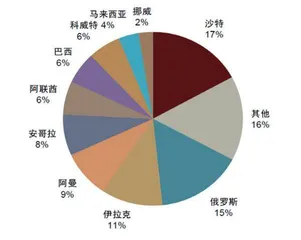

图4:中国石油进口的主要来源

中金公司认为,石油美元体系之所以得以长期维持,主要有三个方面原因:其一,绝对消费量上的优势赋予了美国在石油市场需求侧的较强话语权;其二,发达的金融市场为石油美元计价体系提供市场基础;其三,美国较强的综合实力对石油美元体系的长期维系也很重要。