LPR降息凸显逆周期调节思路

作者: 杨千6月20日,中国人民银行授权全国银行间同业拆借中心公布6月LPR,1年期LPR为3.55%,5年期以上LPR为4.2%,均较5月降低10BP,结束此前连续9个月维持不变的态势。此次LPR如期下调,旨在降融资成本、促融资需求。

继央行陆续下调OMO、SLF、MLF等政策利率后,根据“政策利率-市场利率”的传导机制,此次LPR利率下调在市场预期之内,其中,1年期和5年期均下调10BP。进入二季度,在经济增长预期回落的大背景下,利率政策可以进一步降低实体的融资成本以及刺激融资需求,进而支撑和提升对经济进一步企稳修复的预期。

虽然降息对商业银行息差有影响,但2022年以来存款利率定价持续优化改革已形成一定的支撑。事实上,此次降息是继2022年8月1年期和5年期LPR调降后一年内的再次降息,而且2022年8月5年期LPR下降15BP,1年期LPR下降5BP,整体对商业银行资产端重定价的影响相对比较大,2023年一季度商业银行的净息差降至1.74%,同比下降23BP。

相比之下,此次降息对商业银行净息差的影响相对缓和,主要有两个原因:一是2022年以来监管加强存款利率定价机制优化改革,各期限存款利率均有所下调,对商业银行负债端的成本形成有效压降,可以对冲资产端定价的下行;二是此次降息各期限降幅一致,重定价的影响也相对之前较为缓和。

降息有望提升市场对经济恢复的预期,后续有望陆续推出政策配合组合拳。在经济增长预期略有回落的前提下,市场对稳增长政策推出的预期较强,6月央行推出利率政策的时间点也略超市场预期,据此推断,未来一些稳增长的配合政策陆续推出可期,将有效带动整体经济的增长动能,提升经济增长的预期,同时商业银行的信贷需求和整体信用风险也有望得到边际改善。

政策利率调降后LPR降息预期落地,对银行息差温和影响的同时,稳增长信号明确,有望提振经济预期,后续更多政策有望落地催化,对银行股而言,此次降息及市场预期的好转将进一步驱动银行板块估值的修复行情,目前银行板块静态PB仍处于0.55倍的低位,具备较高的性价比。

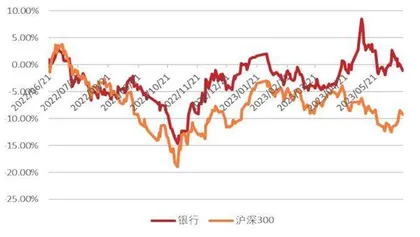

图1:中信银行近一年行情走势(截至2023年6月21日)

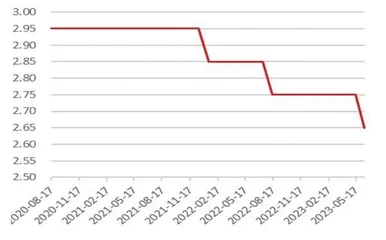

图2:央行中期借贷便利利率(MLF)

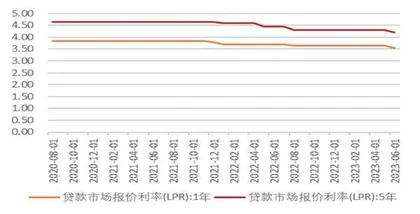

图3:贷款市场报价利率(LPR)( 单位:%)

降息进程环环紧扣

继6月8日六家国有大行集体下调存款挂牌利率后,6月13日,央行开展7天期逆回购操作,中标利率下降10BP至1.9%;6月15日,央行开展中期借贷便利(MLF)操作,利率为2.65%,下降10BP;6月20日,1年期和5年期LPR均下调10BP。

由于历次MLF变动后LPR均跟随调整,因此,本次LPR下调符合市场预期,且LPR对称下调释放出积极的信号。二季度以来,中国经济复苏动能边际减弱,近期公布的信贷投放、PMI及进出口数据等各项金融经济指标均显示经济复苏不足。而此次LPR对称下调,有望减轻实体经济融资成本,释放经济稳增长的积极信号,提振市场信心。

根据申港证券的测算,本次LPR下调预计影响2023年商业银行净息差3.03BP,分主体来看,对国有大行的影响最大,主要是因为国有大行企业中长期贷款及个人住房抵押贷款等与LPR相挂钩的资产占比较高,受影响较大,而股份制银行零售贷款和信用卡贷款占比较高,受影响最小。

具体测算假设如下:贷款期限结构维持2022年年末的结构,即短期贷款占比28%,长期贷款占比72%,其中,短期贷款适用1年期LPR,长期贷款适用5年期LPR;金融机构各项贷款余额2017-2022年CAGR为12.3%,假设2023年贷款同比增速为12.3%;商业银行总资产2017-2022年CAGR为10.4%,假设2023年银行业总资产同比增速为10.4%;假设贷款重定价于每个月均匀分布。

2022年以来,存款利率多次下调,预计可以对冲LPR下行对息差的大部分影响,考虑到银行净息差承受的压力,未来有望形成“存款利率下调-贷款利率下调-存款利率下调”的对称降息过程,存款端下调对银行净息差形成支撑。由此可以判断,银行净息差下行压力最大的时刻已过去。

由于LPR跟随下调,与存款利率下行有一个时间差,银行净息差短期仍会受到一定程度的影响,但降息有助于宏观经济持续性修复,银行资产质量有望得到缓解。

总体来看,银行板块仍有望取得超额收益,一方面经营压力最大的时刻已过去,净息差大幅下行压力和资产质量均有望缓解;另一方面降息有助于经济修复,而经济修复将成为银行板块取得超额收益的关键。

国家发改委与央行强调,要实施好稳健的货币政策,持续发挥贷款市场报价利率改革效能,推动经营主体融资成本稳中有降。二季度以来,中国经济复苏动能不足,5月信贷投放节奏延续放缓态势,制造业PMI指数连续两个月处于荣枯线之下,楼市再度转弱。在此背景下,下调LPR以增强经济动能的必要性提升。

在下调LPR的必要性提升的同时,OMO、MLF、银行存款利率的下调为LPR下行打开空间。6月13日,央行宣布下调逆回购利率10BP,15日MLF利率接续下调10BP,考虑到MLF是LPR定价的基础,此次LPR下调符合市场预期。

另一方面,2023年一季度,由于贷款重定价与存款成本刚性的双重压力,银行业净息差仅为1.74%,首次跌至临界线1.8%以下,在存款利率市场化调整机制的推动下,2023年各银行已多轮下调存款利率,OMO、MLF操作利率与银行存款利率的下行均有利于降低银行负债成本,为LPR下调打开空间。

此次LPR下调结束此前连续9个月维持不变的态势,东莞证券认为应该关注三大积极意义:第一,此次LPR下调释放了逆周期调节和稳增长的积极信号,这有望提振市场信心,为推动经济持续回升提供有力的支撑。第二,以LPR为定价基准的贷款利率将下降,进而刺激实体经济的融资需求。第三,银行板块估值的核心逻辑是宏观经济,虽然此次LPR下行短期来看利空净息差,但是,从长期来看利好宏观经济修复,只有经济恢复基础稳固,银行业的经营环境才能得到根本改善,资产质量、净息差等指标才能稳中向好。

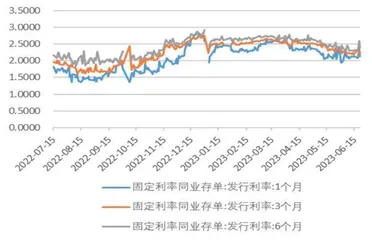

图4:银行间同业拆借利率(单位:%)

图5:贷款市场报价利率(LPR) ( 单位:%)

对银行投资而言,有三个方面的积极因素值得关注:第一,建立首套住房贷款利率政策动态调整机制对于推动地产需求端回暖具有积极意义,同时“保交楼”、“三支箭”等房地产政策的加速落地有助于化解房地产风险,利好银行资产质量改善;第二,伴随“稳增长”、“促消费扩内需”等政策与优化调整疫情防控措施的深入推进,宏观经济预期向好,各市场主体活力将得到有效激发,行业景气度有望提升,银行业估值修复可期;第三,中特估背景下,央企考核中新加入ROE与营业现金比率等指标,银行板块基本面稳健,高分红,低估值,安全边际高,随着经济企稳修复,经营质效有望提升,中长期来看ROE具有继续上行的潜质,估值重塑空间大。

继6月13日各期SLF调降10BP与6月15日MLF调降10BP后,LPR如期迎来下调,其中,1年期LPR与5年期LPR各下降10BP,1年期LPR由3.65%下降至3.55%,5年期LPR下降至4.2%。在此之前的一次下调为2022年8月。

本轮降息并不突兀,且整个进程有清晰的脉络:年初以来,存款利率下调打开降息空间,央行行长讲话增强降息预期,OMO先于MLF调降,随后MLF与LPR相继如期调降,最终本轮降息落地。由此可见,本轮降息进程一环紧扣一环,以存款利率打开降息空间始,以贷款利率对称降息终,充分体现出管理层逆周期调节发力的监管思路。

年初以来的存款利率下调从两个层面为降息打开空间,一是先行调降存款利率来缓解银行息差压力,避免直接降息导致重定价压力过大;二是存款利率下行代表居民/企业资产收益下行,有必要通过降息来减轻居民/企业负债压力。

自年初以来,诸多中小银行下调部分期限定期存款挂牌利率,作为2022年9月针对国有大行和股份制银行的补降;随后5月4日-5月5日,浙商银行、恒丰银行、渤海银行三家股份制银行相继调低多项人民币存款挂牌利率;5月10日,全国自律机制对协定存款及通知存款自律上限进行调整:明确工农中建以上两种存款的自律上限为执行基准利率加10BP。其他金融机构执行基准利率加20BP;自6月8日起,国有大行调整挂牌利率,活期下降5BP,2年期下降10BP,3年期和5年期下降15BP。可以说,此轮存款利率的调降从一开始就已经把银行息差压力考虑在内。

6月7日,央行行长易纲在上海调研期间指出,当前中国政策空间充足,人民银行将继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。此次央行行长上海讲话,与央行《一季度货币政策执行报告》中“搞好跨周期”的表述出现差异,市场对降息由预期分歧转为预期加强。

在6月13日意外先于MLF调降OMO,此前在2020年疫情刚爆发时也出现OMO先行调降的操作。在6月13日,央行宣布开展20亿元7天逆回购操作,中标利率为1.9%,达到历史最低值,较此前利率下调10BP,此次为央行时隔10个月后,也是2023年首次下调OMO利率,央行很少在MLF之前调整短期利率,并且在6月13日当天,央行又将隔夜、7天期、1个月常备借贷便利(SLF)利率均下调10BP,为后续通过MLF引导LPR和贷款利率下行做了前置性准备。在2020年3月疫情刚刚爆发时,曾出现OMO先于MLF利率调整操作,当时受疫情影响经济下行压力较大,本次提前操作也反映出当前实体融资需求偏弱。债券收益率在6月13日大幅下行,加之5月金融数据弱于市场预期,6月14日进一步下行,10年期国债6月14日降至2.62%,为2022年9月7日以来新低。

6月15日MLF如期调降10BP,6月20日,1年期和5年期LPR各自调降10BP。前期SLF利率、OMO利率和MLF利率的调降代表银行从央行获得流动性的成本下降,由此传导到实体经济还是需要LPR的最终调降。