银行股市场预期被修正

作者: 杨千

7月24日,中央政治局会议指出当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程。

会议强调,要切实防范化解重点领域风险,适应中国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。要有效防范化解地方债务风险,制定实施一揽子化债方案。要加强金融监管,稳步推动高风险中小金融机构改革化险。

会议还强调,要积极扩大国内需求,发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费,通过终端需求带动有效供给,把实施扩大内需战略同深化供给侧结构性改革有机结合起来。要提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费。要更好发挥政府投资带动作用,加快地方政府专项债券发行和使用。

会议指出要精准有力实施宏观调控,加强逆周期调节和政策储备。要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用,大力支持科技创新、实体经济和中小微企业发展。要保持人民币汇率在合理均衡水平上的基本稳定。要活跃资本市场,提振投资者信心。

在政策加码改善居民债务负担以及扩大内需政策的推动下,消费的环比动能或将逐步改善,零售信贷新增或环比回升。此外,随着资本市场的逐步活跃和投资者信心的提振,居民风险偏好将逐步提升。

根据万联证券的分析,2023年下半年,在扩大内需稳增长的政策推动下,预计宏观经济总体呈现温和复苏格局,银行业的资产质量或整体保持稳健。盈利方面,行业整体处于业绩触底阶段,下半年随着零售信贷需求的逐步恢复,零售信贷占比高的银行净息差或有望边际企稳,叠加规模扩张支撑,仍将保持较高的业绩增速。

整体来看,随着消费者信心的提振以及风险偏好的提升,银行零售业务以及中间业务收入有望环比回升。随着政策的不断落地,叠加宽松的环境以及经济增长预期有望好转,银行板块资产质量仍有望保持稳健,当前正处于银行整体业绩筑底阶段,部分低估值、高股息的银行股的市场表现或持续占优。

当然也有一些风险值得密切关注:宏观经济下行,企业偿债能力超预期下降,对银行的资产质量造成较大影响;宽松的货币政策对银行的净息差产生负面影响;监管政策持续收紧也会对行业产生一定的影响。

修正市场预期的及时雨

此次政治局会议在定调经济趋势向好的同时,明确当前经济仍面临需求不足、部分企业经营困难、重点领域风险隐患多的挑战。预计后续拉动总需求的政策有望扩大范围、加大力度。在货币财政政策方面,会议指出,要继续实施积极的财政政策和稳健的货币政策,加强逆周期调节和政策储备。考虑到6月降息已经落地,预计后续财政政策有望继续发力、推动经济恢复。

在房地产政策方面,会议指出“适应中国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求”;就在政治局会议结束后不久,住建部亦发文表态放松需求端政策,大力支持刚性、改善性住房需求;预计优化调整房地产政策有助于修复市场悲观预期,推动房地产行业稳健发展。

在地方债务方面,会议指出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,预计后续地方化债有望提速。在相关政策的优化下,中国地产和地方政府系统性风险概率很低,预计贷款风险整体可控。

综合来看,政治局会议后需求端政策、财政政策有望继续加码,地产政策调整优化,地方政府化债提速,有助于银行基本面的边际改善,市场悲观预期将逐步修正。也就是说,此次政治局会议给市场带来的最大利好就是及时修正市场预期,未来银行板块估值修复获得坚固而扎实的市场基础。

目前银行PB估值仅有0.58倍,仍处于低位,但股息率却在高位,部分上市银行股息率超过5%,对中长期资金的吸引力加大。2023年二季度,机构重仓银行板块的比例仅为2.07%,处历史低位水平。综合低估值、高股息及机构低持仓来看,当前银行板块配置价值凸显,甚至可以更乐观些看好下半年银行股的绝对收益表现。

7月28日,央行发布《2023年二季度金融机构贷款投向统计报告》,截至2023年二季度末,金融机构人民币各项贷款余额为230.6万亿元,同比增长11.3%;上半年人民币贷款增加15.7万亿元,同比多增2.06万亿元。

由上述报告可知,基建贷款投放加速,实体经济支持力度持续加大。上半年,银行对公行业融资需求的恢复速度快于零售贷款修复进度,银行加快了对公贷款投放进度,尤其是对基建行业和制造业支持力度逐渐加大。截至2023年二季度末,本外币工业中长期贷款余额同比增长32.4%(一季度为31.7%),增速比各项贷款高21.8个百分点,其中,基础设施业中长期贷款余额同比增长15.8%(一季度为15.2%),维持较快增速。

另一方面,地产开发贷投放虽有所恢复,但增速水平仍处于较低位置,随着未来“保交楼”等政策效果的逐渐显现,贷款投放进度有望进一步加快;截至二季度末,房地产中长期贷款同比增长7.1%,增速水平较一季度末快0.7个百分点。

此外,二季度能源需求的上升对于拉动重工业的资金需求起到积极作用,重工业中长期贷款余额同比增长32.2%,增速比一季度末高1.1 个百分点。整体来看,工业中长期贷款保持较快增速,实体经济支持力度持续深化。

普惠贷款增速维持高位,三农领域金融支持力度逐渐加大。截至2023年二季度末,普惠小微贷款同比增长26.1%(一季度为26%),增速水平高于各项贷款14.8个百分点。5月,银保监会“42号文”取消了“两增”的量化指标限制,普惠金融领域服务有望朝着结构化转型和服务质量再提升的方向持续转型。

此外,截至二季度末,农户生产经营贷款余额和创业担保贷款余额同比增长18.3%、14.6%,增速水平较一季度末分别变动1.1%、-2%,农户生产经营贷款同比增速创历史新高,金融支持乡村振兴的力度正在逐渐加强。

消费贷款边际改善,个人按揭贷款同比负增长。截至2023年二季度末,本外币住户贷款余额同比增长7.2%,增速环比抬升10BP,整体保持稳健水平。分项来看,二季度消费性贷款(不含个人住房贷款)同比增长12.4%(一季为+10.8%),上半年出行链相关数据的修复以及端午和五一假期对于消费需求的集中释放一定程度上支撑了消费贷款的快速投放。

值得注意的是二季度个人住房贷款同比负增长0.8%(一季度为0.3%),保持绝对低位水平,居民端购房意愿仍保持在历史低位水平。但颇感欣慰的是,政治局会议对地产的定调积极,“积极推动城中村改造和平急两用公共基础设施”建设等地产相关政策的出台有望推动市场预期的改善,提振地产市场的恢复。

安全边际充分,关注稳增长政策发力。三季度以来,稳增长政策信号不断强化,有望推动市场预期的改善,考虑到当前银行板块静态PB仅为0.58倍,对应银行不良率超过15%,安全边际依然较高。此外,伴随着无风险利率中枢的持续下行,银行股息收益率的吸引力进一步凸显,银行板块作为高股息资产的配置价值值得进一步关注。从2023年全年来看,居民消费倾向和风险偏好的修复仍然值得期待,这将成为推动银行板块盈利和股指回升的催化剂。

外资悄然增持银行股

在政治局会议结束后的第二天,银行板块以久违的全线上涨进行呼应,“全线上涨”主要有以下两个方面的原因:一是业绩催化,截至7月28日,已有瑞丰银行和兰州银行两家银行披露半年度业绩快报,两家银行均实现两位数的同比净利润增速,资产质量均有所改善。二是中央政治局会议释放强烈的稳增长信号,并强调积极扩大国内需求、优化房地产政策、化解地方债风险,前期压制银行板块的各种不利因素有望逐步消融。若后续稳增长、化风险的相应政策持续发力,银行板块有望迎来估值修复拐点。

展望2023年,“稳字当头、稳中求进”仍是发展经济的总基调,精准有力实施好稳健的货币政策、加大金融对国内需求和供给体系的支持力度、持续推动金融风险防范化解等事项将是2023年的重点工作任务。

对银行业来说,“扩内需、防风险”主要体现在以下三个方面:

第一,建立首套住房贷款利率政策动态调整机制对于推动地产需求端回暖具有积极意义,同时“保交楼”、“三支箭”等房地产政策的加速落地有助于化解房地产风险,利好银行资产质量改的善。

第二,伴随“稳增长”、“促消费扩内需”等政策与优化调整疫情防控措施的深入推进,宏观经济预期向好,各市场主体活力将得到有效激发,行业景气度有望提升,银行业估值修复可期。

第三,在“中特估”的背景下,央企考核中新加入ROE与营业现金比率等指标,银行板块基本面稳健,高分红,低估值,安全边际高,随着经济企稳的修复,经营质效有望提升,中长期来看银行ROE具有继续上行的潜质,有较大的估值重塑空间。

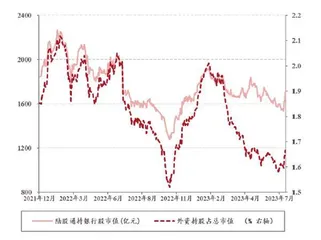

由于此次政治局会议的内容超预期,市场判断未来可能出台的后续政策亦超预期,市场对政策和经济预期显著改善,就在政治局会议召开的当周,一向对政策变动敏感的外资已经开始转向,大幅增持银行股。

数据显示,此次外资增持银行股的幅度为0.07个百分点,42家银行中增持33家,大部分银行获得增持,且部分前期持续减持的品种平安银行、张家港行、兴业银行等转为增持。目前持股比例仍处于低位,接近2022年11月中期的水平。

此次外资增持比例位居前十的银行股分别是:平安银行、苏农银行、张家港行、贵阳银行、兴业银行、江阴银行、齐鲁银行、常熟银行、厦门银行、浦发银行;外资共减持9家银行股,按减持比例分别为:西安银行、兰州银行、渝农银行、华夏银行、成都银行、中信银行、民生银行、北京银行、瑞丰银行。

此次外资持股市值比例提升0.07个百分点至1.67%,按变化幅度从高到低排列,在申万行业中排名第13。期间,大部分银行股获外资增持,42家银行中外资增持33家,尤其是在增持个股中,前期减持较多的平安银行、兴业银行、招商银行、常熟银行、江阴银行、张家港行等均转为增持。部分前期低估值、股价表现偏弱、关注度略低的城商行、农商行,延续增持,如贵阳银行,当然也有部分银行股逆势转为减持。

还有一点值得注意,即此次外资小幅增持国有大行,且国有大行均获小幅增持,交通银行获外资增持较多,为0.07个百分点,其余5家国有大行获增持幅度均小于0.03个百分点。

从外资增持股份制银行来看,平安银行、兴业银行和浦发银行增持幅度最高。在9家股份制银行中,外资增持6家,其中增持幅度最高的为平安银行、兴业银行和浦发银行,小幅减持华夏银行、民生银行、中信银行,幅度均小于0.04个百分点。

在股份制银行中,外资持股比例较高的平安银行、兴业银行和招商银行,2023年以来被持续减持,持股比例接近或达到近年来的底部,此次均获外资增持,增幅分别为0.38个百分点、0.18个百分点和0.11个百分点。近期持股走平的浦发银行,此次亦获得0.12个百分点的增持。光大银行、浙商银行获得小幅增持,增幅均为0.02个百分点。

从外资增持城商行、农商行来看,品种有所变化。17家城商行中有13家获得外资增持,贵阳银行、齐鲁银行和厦门银行增持幅度最高,西安银行、兰州银行、成都银行、北京银行则被减持。贵阳银行此次被增持0.2个百分点,齐鲁银行、厦门银行、青岛银行、苏州银行、郑州银行亦获得较大幅度的增持,增持比例均超0.1个百分点。此外,宁波银行、长沙银行、重庆银行、江苏银行也被增持,但幅度较小。

2023年3月以来,外资持续减持宁波银行至2022年11月的低位,此次转增0.07个百分点。江苏银行自6月初被外资持续减持后亦在此次转增0.01个百分点。从减持银行看,西安银行减持幅度最大,达0.17个百分点;兰州银行第二,被减持0.08个百分点,两家城商行前期获增持均较多,此次持股中幅回调。