宽信用下银行信贷扩张可期

作者: 方斐在“宽信用”叠加“稳增长”的政策背景下,银行板块2022年以来延续强势表现。2021年三季度以来,经济下行压力加大及房地产风险形势不确定性一度使银行板块承压。随着房地产融资政策边际转暖,市场悲观预期逐步修复;与此同时,各项“稳增长”政策相继推出,货币政策工具总量、结构齐发力,稳定信贷投放成为当务之急。市场对连续的“宽信用”加码抱以期待;叠加上市银行整体基本面优质、板块估值及机构持仓比例处于相对低位,银行板块2021年12月下旬以来显示出较强的上涨动能。

进入2022年,银行板块延续了2021年12月下旬以来的强势表现。截至2月18日收盘,银行指数累计上涨7.6%,在各行业板块排名中位居第2/30;同期沪深300指数下跌 5.9%,银行板块跑赢沪深300指数13.4个百分点,同时录得较好的绝对收益和相对收益。其中,涨幅居前的银行有成都银行上涨23%、兴业银行上涨20.2%、常熟银行上涨19.1%、江苏银行上涨18.7%、杭州银行上涨18.3%、苏农银行上涨16%、南京银行上涨15%,江浙等优质地区城商行、农商行整体表现更为突出。

截至目前,A股银行整体估值水平仍处于近年来的低位。截至2月18日,A股银行板块整体PB为0.66倍(近5年均值为0.84倍),经历最近个1个多月的较快上涨后,整体PB水平略有提升,但仍处于近年低位。分银行类型来看,PB估值由高到低依次为城商行(0.86倍)、股份制银行(0.79倍)、农商行(0.7倍)、国有大行(0.59倍)。

银行股与信用扩张正相关

复盘近10年银行板块走势发现,银行股上涨与信用扩张具有较强的相关性。银行股上涨阶段多位于宏观经济触底回升、从“宽货币”向“宽信用”传导的过程中,与信用扩张具有较强的相关性。这些阶段通常是“宽信用”效果的逐步显现,而流动性环境仍相对宽松,有助于上市银行加大信贷投放力度的同时维持较好的息差水平,风险压力随之缓解,银行经营表现出了更多的“亲周期性”。2008年以来银行指数的几段上涨行情,多具有以上信用环境特征。我们可以具体分析:

第一个阶段为2008年11月-2009年8月上涨阶段,2008年年中,随着美国次贷危机的蔓延加深,中国加大宏观调控力度,人民银行将全年新增贷款预期目标提高至4万亿元以上,指导金融机构扩大信贷总量;2008年9月份后,央行5次下调存贷款基准利率、4次下调准备金率,明确取消对金融机构信贷规划硬约束,在“宽信用”环境的有力提振下,信贷脉冲指标快速上行、信贷持续处于景气周期,银行指数则于2008年11月左右开始呈现出强势走势,持续时间9个月。

第二个阶段为2012年10月-2013年2月上涨阶段,为应对欧债危机造成的影响,人民银行自2011年7月对货币政策进行了预调,先后3次下调法定存款准备金率,2次降息, 旨在降低外部冲击对国内宏观经济的扰动。相应地,中国信贷增长有所发力,信贷脉冲指标自2011年四季度开始进入上行通道,银行指数则是于2012年9月份左右触底回升,持续时间达4个月。

第三个阶段为2014年11月-2015年6月上涨阶段,对应国内经济处于增速换挡、结构调整阵痛、前期政策消化的“三期叠加”的影响期,人民银行于2014年4月开启了新一轮“宽松”。可以看到,自2014年三季度开始,信贷脉冲指标开始趋于上行,并于2015年上半年达到峰值,与之相对应的是,银行指数同样于2014年11月开启上涨行情,持续时间8 个月。

第四个阶段为2018年7月-2019年4月上涨阶段,中国信用体系面临一定的收缩压力,叠加中美贸易摩擦的影响,使得国内宏观经济开始承压。为此,人民银行自2018年4月下调政策利率,并于7月份全面下调法定存款准倍金率,旨在对冲信用收缩趋势。随着信贷脉冲指标转正,信贷进入扩张区间。银行指数在2018年7月份左右触底回升,持续时间9个月。

第五个阶段为2020年7月-2021年3月上涨阶段,新冠疫情蔓延以来,央行加大逆周期调节力度,大幅下调了政策利率和LPR报价,信贷脉冲指标快速冲高且持续大于零。随着疫情得到有效缓解、宏观经济逐步复苏,银行指数自2020年7月开始一轮上涨行情,持续时间8个月。事实上,这轮银行板块上涨相对信用扩张周期滞后了一段时间,主要由于信贷发力之时,银行板块表现受到金融机构加大让利实体经济、上市银行中报业绩大幅不及预期等因素的拖累,利空出尽后才开始补涨。

当前阶段,市场对“宽信用”仍抱有较强的期待。随着房地产融资政策持续转暖,各项“稳增长”政策相继推出,市场对“宽信用”仍报以期待。2022年2月初,人民银行“超前”发布金融数据,1月信贷增量创历史新高提振市场信心,但总量超预期的背后,仍存在一定程度的结构性问题,市场期待“宽信用”政策进一步加码;同时,随着房地产维稳政策转向需求侧,稳定投资的产业政策陆续发布,房地产、基建等领域相关“稳增长”举措有望连续推出,增强市场对于“宽信用”持续性的预期。

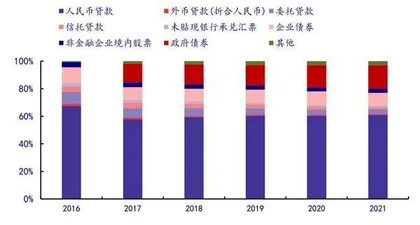

图1:社会融资规模(存量)结构

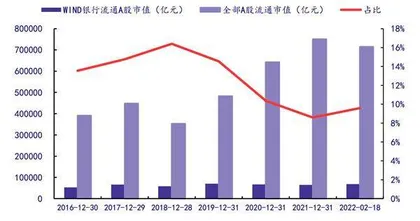

图2:中国上市银行流通市值及占比

光大证券认为,下一阶段银行股的持续表现,应该是建立在持续“稳增长”基础上的, 而保证2022年经济增长位于合理区间,需要房地产市场逐步修复和基建投资增加强度,现阶段宏观政策正在这两个领域发力,我们继续看好“顺周期”经营下的银行股表现。随着“宽信用”预期的不断强化,银行股行情可能贯穿着整个“稳增长”进程。

基本面稳中向好

我们可以分析一下银行业在资本市场中的发展情况,目前上市银行共有42家,流通市值占比逐渐回升。截至2022年2月18日,上市银行数量为42家,上市银行总市值为10.06万亿元,占全部A股总市值的10.85%;上市银行A股流通市值为6.85万亿元,占全部A股流通市值的9.59%,占比较年初有所回升。

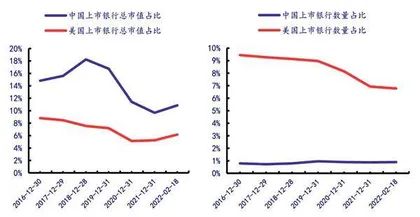

截至2022年2月18日,美国上市银行总数量为422家,总市值折合人民币为23.73万亿元,占全部上市美股总市值的6.15%。中国上市银行数量为42家,上市银行总市值为10.06万亿元,占全部A股总市值的10.85%。相比之下,中国上市银行数量占比远低于美国,但总市值占比高于美国。

图3:中国上市银行家数

图4:中美上市银行市值占比及家数占比

年初至今银行板块表现强于沪深300,估值处于历史偏低位置。截至2022年2月18 日,银行指数与年初相比上升7.55%,跑赢沪深300指数13.4个百分点,表现强于市场;当前银行板块PB估值仅为0.66倍,处于历史偏低位置。随着宽信用成效的逐步释放,需要持续关注政策加码的情况。

总体来看,当前宏观政策仍有发力空间,房地产政策边际进一步改善概率较大。2021年四季度,货币政策执行报告显示金融机构贷款利率降至低点。截至2021年年末,金融机构人民币贷款加权平均利率为4.76%,环比下降24BP;其中,一般贷款、企业贷款、票据融资、 个人住房贷款利率分别为5.19%、4.57%、2.18%和5.63%,环比变化幅度分别为-11BP、-2BP、-47BP和9BP。金融机构贷款利率整体下行预计主要受到信贷需求薄弱、降息和低利率票据冲量等多重因素的影响。

与此同时,货币政策执行报告指出稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充足发力、精准发力、靠前发力,既不搞“大水漫灌”,又要满足实体经济合理有效的融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。当前政策兼顾总量+结构,中国银河证券认为后续仍有发力空间,且在稳增长政策的加持下,宽信用成效有望持续释放,助力信贷投放稳步加大和结构进一步优化,对宏观经济修复形成支撑。

另一方面,保障性租赁住房相关贷款不纳入集中度管理,助力房地产贷款投放和房企信用风险的化解。央行和银保监会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,同时要求银行业金融机构要加大对保障性租赁住房的支持力度,按照依法合规、风险可控、商业可持续的原则,提供金融产品和金融服务。该项政策有利于银行业金融机构加大对保障性租赁住房项目的信贷投放,缓解房企融资压力,化解房企信用风险。

银行基金代销市场份额有所下降,面临第三方机构竞争。基金业协会发布2021年四季度公募基金代销数据显示,银行代销数量偏弱,保有规模靠前,市场份额有所下降。2021年四季度,银行、独立基金销售机构、保险公司和证券公司的公募基金代销数量分别为5.36万只、8.82万只、0.66万只、17.05万只,环比变化分别为0.43万只、1.21万只、0.02万只和-0.03万只;股票+混合类公募基金保有规模分别为3.79万亿元、1.67万亿元、0.03万亿元和0.94万亿元,环比变化幅度分别为4%、10.04%、20.45%和-0.4%;非货币类公募基金保有规模分别为4.4万亿元、2.83万亿元、0.04万亿元和1.02万亿元,环比分别增长 5.75%、16.65%、21.14%和0.8%。

从规模角度来看,银行的市场份额有所下降。据TOP100代销机构数据不完全统计,银行股票+混合类公募基金保有规模占比为58.6%,环比下降0.53个百分点;非货币类公募基金保有规模占比为52.79%,环比下降1.46个百分点。相比之下,第三方机构的市场份额进一步上升,银行代销业务亟须转型调整,以巩固市场竞争力。部分银行已经着力推进开放平台建设,加速引进全市场机构和产品,同时降低申购费率,有利于帮助客户更有效地开展多元化资产配置,进一步放大在渠道网络和客群层面的规模效应。

值得注意的是,1月社融与信贷创新高,企业中长期贷款有所修复。新增社融超预期,信贷和政府债高增长是核心驱动因素。截至2022年1月末,社融规模存量为320.05万亿元,同比增长10.46%,增速较2021年12月提升0.17个百分点,改善趋势不变;1月单月新增社会融资规模6.17万亿元,同比多增0.98万亿元,新增规模超越5.4万亿元的预期值,创历史新高,主要受益信贷和政府债高增长的影响。具体来看,2022年1月单月,新增人民币贷款4.2万亿元,同比多增3818亿元,新增规模超过2018-2021年同期,为近3 年来最高;新增政府债券6026亿元,同比多增3589亿元,延续较快增速;新增企业债融资 5799亿元,同比多增1882亿元;新增非金融企业境内股票融资1439亿元,同比多增448 亿元;新增表外融资4479亿元,由负转正,同比多增328亿元。