西安银行一季度业绩骤然变脸

作者: 刘链4月30日是西安银行(600928.SH)发布2020年年报的日子,不应景的是,西安银行股价当天却创下历史新低。截至4月30日当日收盘,西安银行股价跌1.22%,收盘价为4.85元,盘中股价最低触及4.83元,创历史新低。

拉长时间来看,年初至今,西安银行股价持续下行,已由年初的5.43元/股跌至5月6日收盘的4.88元/股,跌幅为10.13%,与2019年上市以来的最高点13.6元/股已跌超六成,目前市净率仅为0.83倍。不过,2021年以来,银行股整体市场表现尚可,截至5月6日收盘,Wind银行指数当日涨幅为0.96%,年初至今整体已上涨8.83%。两相比较,西安银行股价的背离走势明显。

年报显示,2020年,尽管西安银行营收和净利同比增长4.28%和3.03%,但营业利润和利润总额同比分别下降3.2%和3.65%,且净利差、净息差、加权平均净资产收益率等主要盈利能力指标均出现下滑。

而西安银行2020年净利润实现小幅正增长,与其税费减少有关。西安银行在财报中表示,由于免税资产的增加,该行2020年所得税费用下降38.51%,最终净利润同比增长3.03%。利润表显示,西安银行2020年所得税费用从5.12亿元减少至3.15亿元,下降了38.51%。

但靠税收因素提高业绩增长不可持续,仅仅到2021年一季度,西安银行业绩骤然变脸,净利润大幅下降8.04%,成为23家A股上市城商行、农商行中唯一一家净利润增速出现同比下滑的银行。

随着业绩基本面的走坏,西安银行估值也失去了一个重要支撑,股价跌跌不休也在市场预期之内,以至于西安银行按耐不住要出来维护股价了。根据近日发布的公告,自2021年4月6日起至2021年5月6日,西安银行股票已连续20个交易日收盘价低于最近一期未经审计的每股净资产,达到触发稳定股价措施启动条件。根据西安银行制定的《首次公开发行A股股票并上市后三年内稳定公司A股股价的预案》(下称“《稳定股价预案》”),西安银行将在近期召开董事会,制定并公告稳定股价的具体措施。

图1:西安银行不良率

图2:西安银行拨备覆盖情况

核心盈利能力下降

根据相关资料,西安银行是陕西省两家城商行之一,成立于1997年5月,2010年9月更为现名,2019年3月1日,西安银行成功登陆上交所主板,是陕西省也是西北地区首家A股上市银行。

根据招股书及各年年报,西安银行在上市前后曾经历一段高速增长期。2018年、2019年,西安银行实现营收分别为59.76亿元、68.45亿元;实现归属于母公司股东的净利润分别为23.62亿元、26.79亿元。营收和净利增速均保持在两位数以上。不过,一切仿佛在2020年出现了反转,西安银行快速发展势头突然偃旗息鼓,并在2021年一季度出现了净利润负增长。

数据显示,西安银行2020年实现营业收入和净利润两项核心盈利指标增速均降至5%以下,业绩增长后劲不足疲态凸显。对此,西安银行的解释是“新冠疫情影响以及加大对实体经济让利等因素的影响”。值得注意的是,与其他银行个别盈利指标出现下滑有所不同的是,2020年,西安银行净利差、净息差、加权平均净资产收益率等主要盈利能力指标均出现下滑,同比分别下降0.12个百分点、0.11个百分点、0.7个百分点,由此导致西安银行2020年营业利润和利润总额双双负增长,同比分别下降3.2%、3.65%至30.86亿元、30.74亿元。

这种业绩增长颓势甚至延续到2021年一季度,西安银行的盈利水平继续走弱,净利润增速由正转负。截至2021年3月底,西安银行实现营业收入18.94亿元,同比增长7.73%;实现归属于母公司股东的净利润7.08亿元,同比下降8.04%。

一季报中“公司主要会计报表项目、财务指标重大变动的情况及原因”表格显示,该行报告期内变动金额最高的是信用减值损失,从上年同期的4.47亿元增加至2021年3月底的6.28亿元,同比增长40.50%。

除了盈利能力下降、业绩增长乏力以外,西安银行还面临着其他“祸不单行”的风险事件。

4月6日,西安银行股价出现异动,收盘下跌2.51%,该行股价异动或源于此前的一则公告。4月2日晚,西安银行发布公告称,公司一客户的9.5亿元金融资产在2021年一季度出现信用风险,公司本着审慎原则,计划计提4.75亿元减值准备,该部分减值准备占该客户整体风险敞口的50%。

西安银行表示,鉴于相关风险尚具有不确定性,该行将持续关注该客户的相关信息,积极维护自身合法权益,并提示广大投资者注意投资风险。截至目前,西安银行方面并未在公告中披露该客户的具体名字,但由于金额相对较大,该客户被市场怀疑为该行的前十大客户之一。

西安银行2020年上半年报显示,该行前十大贷款客户贷款本金总额为97.86亿元,占全行贷款和垫款本金总额的5.93%。其中,最大单一客户贷款本金总额为13.37亿元,占全行的0.81%。在前十大客户中,排名最后的贷款本金总额为7.95亿元,占全行贷款和垫款金额的0.48%。

据此分析,此次涉及风险敞口的9.5亿元资金,更是超越了西安银行第六大贷款人的贷款总金额9亿元。可以肯定的是,该笔资产减值损失对西安银行2021年净利润造成一定的负面影响。

根据年报,2020年,西安银行实现营业收入71.38亿元,同比增长4.28%;实现归属于母公司股东的净利润27.56亿元,同比增长3.03%。截至2020年年末,西安银行总资产为3063.92亿元,比2019年年末增加10.10%。以此大致估算,上述4.75亿元减值若确认损失,对全年利润的影响大约在17%左右。

值得注意的是,西安银行计划计提4.75亿元减值准备,该部分减值准备占该客户整体风险敞口的50%。从金额上来看,这一风险敞口不小,此举引发投资者广泛关注。历史数据显示,2018-2020年,西安银行当年的信用减值损失分别为13.41亿元、18.24亿元、21.55亿元,2020年的同比增幅为18.11%,本身增长速度较快。上述突发事件进一步导致西安银行2021年一季度信用减值损失从上年同期的4.47亿元增加至2021年3月底的6.28亿元,同比增长速度上升到了40.5%,从而拖累该报告期的业绩,并使原本萎靡不振的股价更加雪上加霜。

根据西安银行制定的《稳定股价预案》,达到触发稳定股价措施启动条件后,公司、5%以上股东及实际控制人的一致行动人、董事(不包括独立董事)和高级管理人员等相关主体将启动稳定公司股价的相关程序并实施相关措施。公司应在触发日后10个交易日内制定稳定股价方案并由董事会公告。不过,有行业人士坦言,西安银行的稳价措施预计是股东、董高监等做增持,按照承诺的金额增持股份,是董高监等的义务,但并不代表增持完之后该行的股价一定能够涨到每股5.75元以上或是一定会有明显的回升。

实际上,近年来,因股价的下跌触发稳定股价条件,采取措施对股价进行维护的银行并不只有西安银行一家,这或许与整个银行股长期处于低估值状态有关。最近几年,银行股整体表现较为一般,银行股市净率低于1倍的情况较为普遍。以5月6日收盘价计,38家A股上市银行中,有31家仍处于破净状态,占比超过八成。由于年初至今西安银行股价逆势一路走低,市净率也一直下跌,目前市净率为0.83倍。

不良上升压力仍存

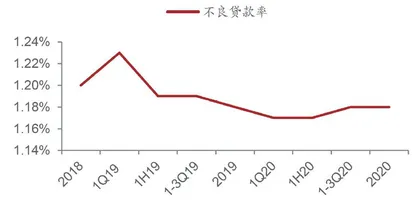

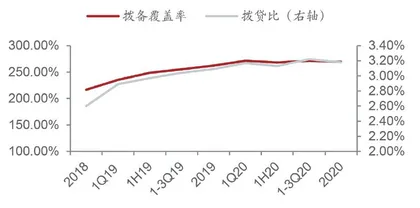

在资产质量方面,截至2020年年末,西安银行不良贷款余额为20.32亿元;不良贷款率为1.18%,与2019年年末持平,拨备覆盖率为269.39%,比2019年年末上升6.98个百分点。尽管在经营上遭遇诸多问题,但目前来看,西安银行资产质量总体仍保持稳健。

截至2021年3月末,西安银行不良贷款余额为21.09亿元,不良贷款率为1.2%,不良“双升”。在贷款的五级分类中,关注类贷款率也由2020年年底的2.78%升至2021年3月末的3.28%。

数据显示,西安银行不良率略有上行,2020年四季度、2021年一季度分别上行0BP、2BP至1.2%,不良率基本保持稳定。四季度单季年化不良生成率上行34BP至1.33%,一季度单季年化不良生成率明显好转。从未来不良压力看,关注类贷款占比环比四季度下行16BP,一季度上行50BP,未来资产质量压力有小幅承压。

从逾期角度来看,2020年,西安银行逾期贷款与半年度相比实现双降,逾期90天以上贷款占不良贷款的比例继续下行,逾期率、逾期90天以上贷款占比较半年度分别下降36BP、0BP;逾期90天以上贷款占不良贷款比例较半年度下行1.53个百分点,公司对不良的认定趋严。总体来看,西安银行拨备覆盖率保持高位平稳。2020年四季度、2021年一季度拨备覆盖率环比分别上行-1.58个百分点、3.66个百分点,一季度拨备覆盖率处在273.59%的高位,安全边际较高。

2020年,西安银行不良率较2019年年末没有变化,同时拨备覆盖率还微增6.98个百分点。但进一步分析后,西安银行资产质量也不是那么让人放心,2020年不良贷款余额增长,同时五级分类贷款中的关注类、次级类、可疑类和损失类贷款全面增长,其中关注类贷款增幅超过了三成,意味着未来不良贷款上升的概率仍然很大。

与此同时,西安银行关注类、可疑类、损失类贷款的迁徙率也在全面增长,意味着未来不良及损失的风险也在加大。2021年一季度,西安银行不良贷款率比2020年年末上升0.02个百分点,关注类、次级类、损失类贷款仍在增长。

截至2020年年末,西安银行逾期和重组贷款也在增长,重组贷款从2019年的29.41亿元增至2020年年末的30.6亿元,逾期贷款从2019年年末的23.21亿元增至2020年年末的26.16亿元。从逾期期限来看,新增逾期和超过3年的逾期贷款均在增长。

值得关注的是,作为一家西部城商行,西安银行对房地产业务亦是青睐有加,房地产业贷款在其各行业贷款中排名第二位,与房地产业紧密相关的建筑业贷款排名第四。监管对房地产融资的收紧,西安银行房地产业务的风险有待观察。

净利息收入增速放缓

从营收和拨备前利润来看,西安银行2020年全年营业收入与拨备前利润平稳向好,带动净利润增速转正;进入2021年一季度,营业收入与拨备前利润持续向好,与2020年相比,同比增速继续向上,实现超6%的增速。2020年一季度至2021年一季度,西安银行营收、PPOP、归母净利润同比增速分别为3.5%、-0.8%、0.6%、4.4%、6.6%,6.3%、-0.4%、1.0%、4.3%、6.4%,10.0%、1.1%、-1.0%、3.0%、-8.1%。不过,由于西安银行拨备计提力度边际增强叠加基数较高,使得净利润增速有一定程度的收窄。

从业务方面来看,西安银行零售转型持续推进,报表显示的零售信贷和存款增长不弱。2020年全年西安银行个贷占比新增贷款为68.6%,个人住房贷款以及消费贷、经营贷占比明显提升,2020年新增投放占比分别为31.2%和37.1%。存款端居民存款支撑存款扩张,存款活期化程度保持稳定。另一方面,西安银行财富管理拉动净手续费收入提升,净手续费收入2020年、2021年一季度累计同比分别增长8.4%、9.1%,主要是代理业务续费增长较多,公司充分把握客户理财需求,持续加大资源投入,加快财富管理业务转型发展。