银行资产质量比业绩增速更重要

作者: 刘链银保监会披露商业银行2021年二季度监管数据,商业银行上半年净利润同比增长 11.1%,增速较一季度回升8.7个百分点。从净息差来看,行业净息差环比基本稳定,同比降幅明显收窄;从不良贷款来看,不良贷款率、关注类贷款率、拨备覆盖率等资产质量数据全面向好。整体来看,此次监管数据验证此前市场对银行业基本面向好的判断,随着银行中报的逐步披露,可能催化一波银行股行情。

上半年,商业银行实现净利润1.14万亿元,同比增长11.1%,增速较一季度回升8.7 个百分点,表明银行业整体净利润增速继续回升。上半年净利润略高于疫情前的2019年上半年的水平,经过2020年疫情的考验,银行业绩已经恢复常态。分不同主体类型来看,各类型银行增速均明显回升;其中,国有大行上半年净利润同比增长13.1%,股份制银行净利润同比增长11.8%,城商行净利润同比增长4.6%,农商行净利润同比增长9.8%。

银行业上半年净息差为2.06%,环比一季度小幅降低1BP,基本保持稳定,同比来看,上半年净息差降幅较2020年同期也明显收窄,有望推动银行业收入增速的回升。而从不同主体来看,国有大行净息差环比一季度小幅下降1BP至2.02%,股份制银行环比下降 4BP至2.16%,城商行环比上升1BP至1.9%。

二季度末,银行业不良贷款率为1.76%,环比一季末下降4BP;二季度末关注类贷款占比为2.36%,环比一季度末下降6BP;不良贷款率和关注类贷款率持续回落。二季度末拨备覆盖率为193%,环比一季度末上升6个百分点,达到近年来的新高。从不同主体来看,各类型银行资产质量指标数据全面向好,其中,国有大行、股份制银行、城商行不良贷款率较一季度分别下降2BP、3BP、12BP至1.45%、1.42%、1.82%,拨备覆盖率分别上升6个、4个、9个百分点至225%、208%、191%。

总体来看,银行业二季度单季净利润同比增长23%,息差环比降幅收窄,资产质量指标进一步向好。经过前期的调整,目前,银行板块估值、持仓比例均处于历史低位,已经充分反映了市场的担忧情绪。中银证券认为,银行板块低估值、高股息率,配置价值凸显,8月进入中报季,如果优质龙头个股中报的质和量仍保持稳步提升,则整个银行板块中报行情可期待。不过,我们仍需跟踪经济、融资平台和房地产等政策变化对银行业的持续影响。

二季度净利润同比增长23%

上半年,商业银行净利润同比增长11.1%,其中,国有大行、股份制银行、城商行、农商行分别增长13.1%、11.8%、4.5%、9.8%;单季来看,二季度商业银行净利润同比增长23.4%。二季度银行业绩的高增长主要受2020年同期低基数的影响,在疫情的冲击下,上市银行在2020年二季度加大拨备计提力度,压低净利润,而2021年以来银行资产质量表现向好,拨备计提压力相对减小。

在业绩实现高增长外,二季度银行业规模扩张却小幅放缓。二季度,商业银行资产规模实现9.2%的同比增长,较一季度小幅放缓0.4个百分点。展望下半年,在稳健灵活的货币政策定调下,银行业整体规模扩张速度将更趋稳健,预计全年规模增速与上半年相近。需要注意的是,在涉房贷款比例的限制、房地产以及政信类平台监管等一系列政策的影响下,商业银行资产端出现一定的欠配压力,随着后续地方债发行的加快,银行资产欠配情况可能有所缓解。

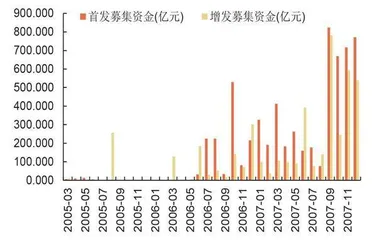

图1:2005至2007投行业快速增长

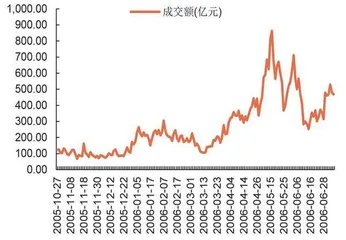

图2:2005-10至2006-07两市日均成交额大幅提升

数据显示,银行业二季度息差为2.06%,同环下行3BP,环比下行1BP,环比降幅较一季度收窄。其中,不同类型银行息差表现出现分化,国有大行、股份制银行的息差环比分别下降1BP、4BP至2.02%、2.16%,城商行、农商行的息差环比分别提升1BP、4BP至1.9%、2.24%。目前,银行息差处于历史较低水平,银行后续资产端的让利空间较为有限,未来政策将更加注重利率传导机制的完善,预计银行息差收窄压力较上半年将有所减少。

从资产质量来看,二季度银行不良贷款率、关注类贷款率环比一季度分别下行4BP、6BP至1.76%、2.36%,其中,国有大行、股份制银行、城商行、农商行的不良贷款率环比分别下降 2BP、3BP、12BP、12BP至1.45%、1.42%、1.82%、3.58%。银行业二季度不良贷款率的下行,一方面受益于上半年国内经济的稳中向好;另一方面,预计银行继续保持较大的核销处置力度。在资产质量向好的情况下,商业银行拨备覆盖率环比提升6.1个百分点至193.2%。

从银保监会发布的2021年二季度银行业主要监管指标来看,截至二季度末,中国银行业金融机构本外币资产同比增长8.6%至336万亿元。上半年,商业银行累计实现净利润11409亿元,同比增长11.1%,平均资本利润率为10.39%。二季度银行盈利增长提速,国有大行增速超预期。

上半年,商业银行累计实现净利润1.14万亿元,同比增长11.1%,增速较一季度提升 8.8个百分点;二季度单季盈利同比增长23.4%,盈利明显提速。推测二季度盈利回升主要是由于营收增速向好、资产质量改善及拨备计提力度减弱所致。银行业盈利增速回升幅度高于营收及拨备前净利润,拨备计提力度减弱和2020年的低基数效应是重要的影响因素。

根据国信证券的分析,按当前发展去看,预计银行业营收大体保持平稳,主要基于以下四个因素:第一,资产端维持稳定增长,信贷投放较2020年多增;第二,定价上,二季度新发生贷款定价略升,叠加负债端加强成本管控,使得二季度净息差季环比仅微降1BP,保持大体稳定;第三,手续费及佣金收入平稳,二季度市场流动性宽裕、市场利率维持低位,与2020年同期形成显著对比,有助于其他非息收入的同比改善;第四,从商业银行资产减值损失单季变化来看,二季度余额季环比增加1746亿元,而一季度余额季环比增加2346亿元,这丛侧面印证拨备计提力度边际减弱,对净利润形成正贡献。

国有大行及农商行盈利能力改善幅度最大,农商行内部分化预计较为显著。分机构类型看,国有大行上半年净利润同比增速为13.1%,比一季度同比增速提升10.3个百分点,超出市场预期,二季度单季同比增速为27.2%。需要指出的是,银保监会口径净利润与上市银行归母净利润、母行净利润增速有一定差异,主要差异在子公司经营及并表情况,但不影响上市国有银行盈利提速的整体趋势。股份制银行上半年净利润同比增速为11.8%,比一季度同比增速提升6.5个百分点,亦呈现较好的盈利增速,但改善幅度不及国有大行。城商行上半年净利润同比增速为4.5%,比一季度同比增速提升4.7个百分点,盈利增速由负转正,由于区域金融生态分化的加大,叠加同比高基数,改善幅度相对有限。

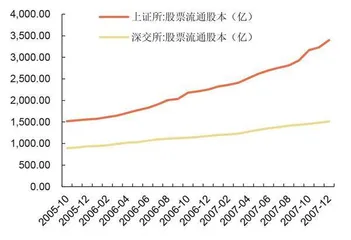

图3:2005-2007两市流通股快速增长

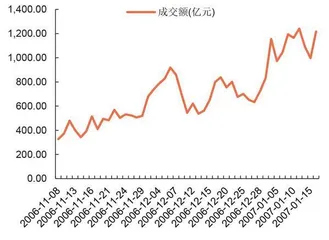

图4:2006-11至2007-1两市日均成交额突破1000亿元

农商行上半年净利润同比增速为9.8%,比一季度同比增速提升10.2个百分点,盈利 增速由负转正,并且改善幅度明显,二季度单季同比增速为27.8%。结合披露业绩快报的银行盈利增速来看,张家港行同比增速为19.7%,比一季度提升5.5个百分点、无锡银行同比增速为15.4%,比一季度提升9.4个百分点、常熟银行同比增速为15.2%,比一季度提升10.4个百分点,这三家位于江浙地区的农商行盈利增速显著高于行业均值,一定程度上说明在区域经济及金融环境加剧分化背景下,农商行内部分化更加明显。

息差降幅收窄

从银行业上半年数据分析来看,银行业利润同比高增11%,主要得益于息差降幅收窄,预计下半年将企稳回升。二季度行业净息差环比下行1BP至2.06%,降幅已经比一季度有所收窄;其中,国有大行和股份制银行息差呈现环比下行趋势,城商行、农商行息差则已经呈现环比提升的趋势。展望下半年,中泰证券判断行业新发放贷款利率不会太弱,同时负债端成本保持平稳,息差或企稳回升。

银行业净利润回升明显,上半年同比增速为11%。上半年,国有大行、股份制银行净利润同比增速在一季度的基础上进一步走阔,分别高增13.1%、11.8%;城商行、农商行则转为正增长,同比分别增长4.6%、9.9%。

二季度银行业净息差环比下行1BP至2.06%,降幅已经比一季度环比下降3BP有所收窄,其中,国有大行和股份制银行息差环比下行,城商行、农商行息差则呈现环比提升之势。国有大行和股份制银行息差环比分别下行1BP、4BP至2.02%、2.16%,预计在信贷支持制造业和小微企业的背景下,上半年对公新发放贷款利率仍环比下行,而国有大行和股份制银行上半年对公贷款投放较为集中,带动息差环比小幅走弱。城商行、农商行息差二 季度已经呈现回暖趋势,环比分别增长1BP、4BP至1.9%、2.24%,预计主要是结构因素带动所致,考虑城商行、农商行信贷占总资产的比例较国有大行和股份制银行偏低,信贷占比提升对息差的推动作用较为显著,二季度城商行、农商行信贷占比环比分别提升0.4%、0.9%。

展望下半年,根据中泰证券的判断,银行业新发放贷款利率不会太弱。首先,贷款定价有上行的条件,下半年,随着专项债发行进度的提高,对公信贷需求不会太弱。其次,结构上利好,下半年历来是银行零售发力的时间点,上半年新增对公贷款和新增零售贷款比例为65:35,而下半年新增对公贷款和新增零售贷款的比例一般在40:60。再次,降息预期的判断,降息的目的是为了降低实体融资成本,如果三季度和四季度初降息,效果是不明显的,银行增量信贷投放集中在年初,存量贷款重定价也是集中在年初,如果要降息,最好的时间点是年末或者年初。通过测算来可知,贷款利率会保持平稳,结构调整是利率上行的核心变量,当然银行之间会出现较大的分化。

与此同时,银行负债端的成本率会保持相对平稳,预计下半年货币环境不会太紧,主动负债压力不大,同时全年考虑监管对于高息揽储、互联网存款等限制并持续引导存款利率下行,预计负债端成本压力不大,这也会对银行业绩形成利好。

二季度银行规模增长平稳,信贷增速仍高于总资产增速,占比持续提升。

二季度,信贷和总资产增速均有小幅放缓,银行业整体信贷增长12.4%,信贷占总资产的比例进一步提升至56.4%,占比持续提升至2014年以来的最优水平。二季度货币政策继续保持稳健,信贷需求保持不弱,银行信贷投放规模增速略有下降,但仍保持较高增速,支撑总资产增速上半年实现同比9.2%的增长。分板块来看,国有大行、股份制银行、农商行的信贷规模增速较一季度有小幅收窄,城商行信贷增速则较一季度有小幅走阔,同比分别增长11.3%、11.7%、16.0%、15.8%。在信贷占比方面,股份制银行信贷占比保持平稳, 其余各个板块的信贷占比均有明显提升,提升至历史较优水平。