稳增长起航

作者: 廖宗魁

如果说12月初央行的降准打响了稳增长的第一枪,那么中央经济工作会议的定调则意味着稳增长的大幕已经全面拉开。

中央经济工作会议12月8日至10日在北京举行,中共中央总书记、国家主席、中央军委主席习近平在会上发表重要讲话,总结2021年经济工作,分析当前经济形势,部署2022年经济工作。会议要求,“经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。”

2022年,是召开党的二十大的一年,在“三重压力”和“外部环境更趋复杂严峻和不确定”的环境下,“稳”就成为了2022年经济工作的核心。“稳”在中央经济工作会议的新闻通稿当中提及25次。

12月13日,国务院总理李克强在会见世界银行行长马尔帕斯时表示,“面对新的下行压力,我们将把稳增长放在更加突出的位置。”

此次中央经济工作会议用七大政策和五大认识具体勾勒出2022年经济工作的重点。比如,房地产政策强调“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环”;宏观政策强调“跨周期和逆周期宏观调控政策要有机结合”,这些都是针对稳增长的焦点问题给出的政策回应。

不过,投资者仍需要注意,“政策底”虽然已经出现,但要真正出现“经济底”仍需要一段时间,这取决于稳增长政策的实际力度和效果。

经济形势:三重压力

为什么此次中央经济工作会议如此强调稳增长呢?这与当下经济面临的主要矛盾有关。

2020年,中国经济虽然在疫情的冲击下一度出现负增长,但政策的发力使得经济在2020年下半年快速复苏,并领先于全球经济。2020年四季度,GDP(按不变价计算)同比增长6.5%,已经恢复到疫情前水平。

站在2020年年底,当时经济的主要矛盾是经济恢复基础尚不牢固,所以2020年年底的中央经济工作会议对2021年的宏观政策提出的要求是“保持连续性、稳定性、可持续性”。从实际的执行情况看,2021年宏观政策是逐步有所收紧的。

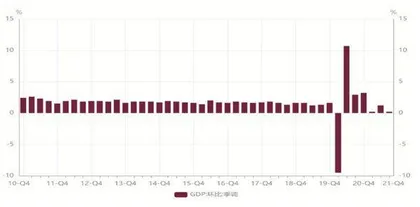

2021年下半年,经济的下行压力明显增大。三季度GDP(按可比价格计算)同比增长4.9%,比二季度下降3个百分点;两年平均增长4.9%,比二季度下降0.6个百分点;环比仅增长0.2%,比二季度下降1个百分点。

经济下行压力主要来自哪里呢?中央经济工作会议给出了清晰的总结,“必须看到我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。”

在12月11日召开的“2021-2022中国经济年会”上,中央财经委员会办公室副主任韩文秀表示,“需求收缩”主要指的是“消费和投资增长势头减弱”。

观察经济的“三驾马车”可以发现,2021年出口维持了较高的增长,但消费和投资动能明显较弱。1-11月,出口总值为30264.5亿美元,同比增长31.1%。1-11月份,社会消费品零售总额399554亿元,同比增长13.7%;比2019年1-11月份增长8.2%,两年平均增长约4%,明显低于疫情前8%左右的消费中枢。1-11月份,全国固定资产投资(不含农户)494082亿元,同比增长5.2%;比2019年1-11月份增长7.9%,两年平均增长3.9%,也低于疫情前5.5%-6%的水平。

关于“供给冲击”,韩文秀强调,“供应链受阻,企业生产面临缺芯、缺柜、缺工等生产要素短缺问题。受芯片短缺的影响,近几个月汽车产量下降10%左右,电力供应状况好转,但是仍处在紧平衡状态,出口集装箱运价指数有所回落,但仍然是2020年初的4倍多。”

国盛证券首席经济学家熊园认为,供给冲击指的是限电限产、全球供应链摩擦等导致上游价格高企。

关于“预期转弱”的矛盾,韩文秀指出,“中小企业成本压力加大,市场预期不稳,经济金融领域风险隐患比较多。”

11月份,全国工业生产者出厂价格(PPI)同比上涨12.9%。上游原材料价格的高涨大大提升了企业的成本,企业对未来的信心变差。另外,一些房地产企业面临流动性危机,并波及到相关的上下游企业,带来了经济金融领域的隐患。

在“三重压力”下,中央经济工作会议还指出,“世纪疫情冲击下,百年变局加速演进,外部环境更趋复杂严峻和不确定。”一方面,疫情的形势依然复杂多变,并对全球经济和政策产生持久性的影响;另一方面,发达国家超级宽松的宏观政策可能产生负外溢性,而未来美国等国家货币政策的收紧也会增加全球经济的不确定性。

总基调:稳字当头、稳中求进

“稳”是本次中央经济工作会议最为突出的关键词,在新闻通稿当中提及25次,也是2022年经济工作的核心,标志着稳增长的大幕全面拉开。

韩文秀表示,“各方要积极推出有利于经济稳定的政策,慎重出台有收缩效应的政策,政策发力要适当靠前。”

中金公司首席宏观分析师张文朗认为,在经济“三重压力”下,政策促增长的意图被重点突出,逆周期政策将加大力度。

中央经济工作会议具体部署了宏观政策、微观政策、结构政策、科技政策、改革开放政策、区域政策、社会政策七个方面的重点任务。

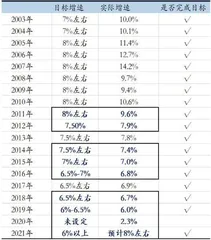

既然稳增长是2022年经济工作的核心,那么会把经济目标稳在什么位置呢?按惯例,2022年的“两会”上,政府工作报告会提出2022年的经济增长目标。目前,市场普遍预计,2022年的GDP增长目标会定在5%-5.5%。

从过去十年的经济增长目标看,虽然呈现逐年下调的趋势,但每年相对上一年的增长目标下调幅度一般在0.5%(2020年除外,由于受到疫情的特殊冲击,2020年并未制定经济增长目标)。

2021年制定的GDP增长目标是6%以上,预计实际的GDP增速会在8%左右。如果根据递减不超过0.5%的规律,2022年的GDP增长目标很可能会设定在5.5%左右。

熊园预计,2022年GDP目标增速可能定5.5%左右。主要基于两个原因:一方面,2021年8月国务院颁布的《“十四五”就业促进规划》提出,“2025年城镇新增就业5500万人以上”,按1个百分点拉动200万左右就业人口的经验规律倒推,“十四五”期间每年可能需GDP增速保持在5.5%左右;另一方面,按照2035年相对于2020年GDP仍需翻番的潜在目标,2021-2035年这15年期间年均GDP需要增长4.73%,这也意味着“十四五”期间保持5%以上的GDP增速是较为合意的目标。

此外,当前中国经济的潜在增长水平决定了,“十四五”期间维持5%-5.5%的增速是较为适宜的。

图1:GDP环比增长非常低

从目前主要的文献测算看,普遍认为2021年至2025年中国经济的潜在增长水平在5%-6%间。比如,徐忠、贾彦东(2019)测算出中国潜在增长率2019年到2024年为5.5%,2025年到2029年为4.6%;人民银行调查统计司课题组(2021)通过生产函数法,测算“十四五” 期间中国潜在产出增速在5%-5.7%,总体继续保持中高速增长。

判断经济增长的合意性,不仅要看经济增长率绝对水平的高低,更要看实际经济增长率与潜在经济增长率的相对高低。如果实际经济增长持续高于潜在经济增长,经济就处于过热状态,短期宏观政策就应该收紧;相反,如果实际经济增长持续低于潜在经济增长,则说明有效需求不足,短期宏观政策就应该放松。

三季度GDP同比增长仅为4.9%,已经低于中国经济的潜在增长水平,这也是宏观政策全面转向稳增长的主要原因。

地产政策:良性循环、满足合理需求

在此次中央经济工作会议中,关于地产的政策可能是市场关注度最高的,因为地产政策可能关系到整个“稳增长”的成效。

一方面,楼市的快速下行是2021年下半年经济下行压力增大的主要原因之一,如果楼市能够有所回暖,自然能够对经济形成较大的拉动作用。

韩文秀表示,“房地产业规模大、链条长、牵涉面广,在国民经济、全社会固定资产投资、地方财政收入、金融机构贷款总额中都占有相当高的份额,对于经济金融稳定和风险防范具有重要的系统性影响。”国家发展改革委副主任兼国家统计局局长宁吉喆12月11日在2021-2022中国经济年会上谈及房地产时也表示,“房地产是支柱产业,住房更是居民的消费。”

2020年房地产业贡献的GDP为7.46万亿元,占全国GDP的7.3%。如果考虑到房地产业对上下游的拉动,其对整个国民经济的影响更大。

表:历年的经济增长目标

历史上,在房地产不景气的年份,整个经济都面临了较大的下行压力。比如,2014年房地产不景气,导致2014-2015年经济增速下降至7%附近;2018-2019年房地产景气度也一般,当时经济增速下降到6%。

从GDP(不变价)的口径看,三季度房地产业同比下滑1.6%,比二季度大幅下降8.7个百分点,几乎是三季度经济下行的最大拖累。纵观十多年来,也只有2008年全球金融危机时期和2020年一季度疫情最严重的时候,才出现过房地产业的负增长。

房地产销售和投资都出现较大的负增长。11月商品房销售面积同比下滑14%,连续五个月负增长;11月单月房地产投资同比下降4.3%,已经连续三个月负增长。

另一方面,楼市能否回暖还关系到货币宽松能否顺利传导至信用端。2021年货币端并未明显收紧,银行间市场利率一直较为平稳,但信用端的收缩却非常明显,哪怕是7月份央行全面降准,也没有带来信用的些许好转,这里面的关键原因就是房地产和城投面临强监管,央行释放的货币无法顺利传导到信用端。所以,未来地产政策关系到宽信用能否见效。

在万众期盼中,中央经济工作会议依然坚持了“房住不炒”的总基调,让市场的高预期有所落空。因为在此前12月6日的中央政治局会议上,并没有提及“房住不炒”。

也就是说,市场此前抱有房地产再度大幅放松的幻想,但这种幻想肯定是不切实际的。实际上,自从2016年中央经济工作会议首次提出“房子是用来住的、不是用来炒的”定位以来,除了2017年外,每一年的中央经济工作会议关于房地产的基调定位都是“房住不炒”。

虽然每一年都会坚持“房住不炒”的定位,但具体政策的实施却是有紧有松。比如,2020年的房地产政策在实施过程中就偏宽松,房地产快速回暖成为疫情后经济复苏的主要力量。

具体来看,此次中央经济工作会议关于房地产政策,存在几个方面的新提法,体现出了政策的边际放松:

其一,强调“因城施策促进房地产业良性循环”。2021年下半年,房地产业的变化则属于恶性循环:“三道红线”使得房企外部融资受限,预收款监管的加强使房企内部资金的周转降低,房地产贷款集中度的考核又收紧了银行按揭贷款的投放力度,使得楼市销售端大幅承压,这就导致部分房企出现了流动性危机。