资本中介业务驱动券商再融资

作者: 方斐2020年后,券商密集通过定增、配股等方式补充净资本。在定增融资方面,按发行日统计,2020年上市券商实际募资额达645亿元,2021年以来则为223亿元;在配股融资方面,按股权登记日统计,2020年上市券商实际募资额达373亿元,2021年以来则为200亿元,而2019年未有定增和配股落地。

此外,根据公司公告,已有多家券商发布定增或配股预案,拟募资额合计达1026亿元(其中定增358亿元、配股668亿元)。截至12月28日,华创阳安的80亿元定增方案、中信证券的280亿元配股方案已获证监会核准。

区别于此前以融资业务、股票质押、方向性自营为主的募资投向,此轮券商再融资补血密集,资本中介业务是当前券商再融资的重要投向。资本中介业务指券商利用自身资产负债表,通过产品设计满足客户投融资需求,以客需为导向、资本承担风险敞口小的业务,包括转融通券源的融券业务、场外衍生品、FICC做市业务等。

梳理尚在推进中的券商再融资方案,可以看到资本中介业务是主要投向。以中信证券的配股方案为例,280亿元拟募资中将190亿元投入资本中介业务;东方证券拟投入38亿元用于“销售交易业务”,主要投向为权益投资、FICC业务、金融衍生品等。

资本中介业务需求高增

随着券商业务趋向机构化、资本化,基于机构交易的资本中介业务成为券商扩表的重要驱动因素。2019年以来,随着资本市场改革深化、市场机构化程度提升,券商资本中介业务迅速增长,推动头部券商交易性资产大幅增长,成为头部券商资产增长及资产结构差异化的驱动力。

伴随科创板融券机制制度创新,放开战略投资者和公募基金参与融券供给,两融标的扩容,融券余额大幅提升。截至12月16日,沪深两市两融余额1.85万亿元,其中融券余额1171亿元,占比6.3%,与美国相比有较大提升空间(2020年该比例平均为26.3%)。12月2日,监管放开保险资金参与证券出借,将极大丰富券源、推动市场多空机制完善,进一步释放券商业务提升空间。

随着机构交易需求的提升,衍生品业务逐渐兴起。沪深港通以及A股纳入MSCI等影响下,外资加速流入A股,在资管新规的影响下,居民财产借助公募、银行理财等金融机构增配权益类资产,在投资机构化和权益化的推动下,叠加近两年市场波动加剧,QFII、境内机构对风险管理、跨境交易、策略投资等需求提升,场内衍生品品种扩容,券商客需驱动的资本中介业务开始兴起。2019年以来,场外衍生品规模迅速扩张。截至2021年10月,收益互换期末初始名义本金达9831亿元,较年初增加89%,较2019年初增加521%;场外期权期末初始名义本金达9814亿元,较年初增加30%,较2019年年初增加111%。

2021年上半年,因外部环境复杂,商品波动风险提升,国内企业产生巨大的风险对冲需求,大宗商品市场活跃。基于满足对冲企业经营风险的管理需求,大宗商品、外汇等客需衍生品业务大幅增长。在场内衍生品方面,2020年末,期货市场成交量创历史新高达到61.52亿手,同比增长55.3%,2001-2020年CAGR为23%;其中商品 期货成交量60.37亿手,占比98.1%,金融期货成交量1.15亿手,占比1.9%。在场外衍生品方面,据中证协统计,券商开展的大宗商品类收益互换业务迅速增长,截至10月末,存续名义本金达525亿元,较2020年初增加250%。

图1:中美头部券商杠杆率比较

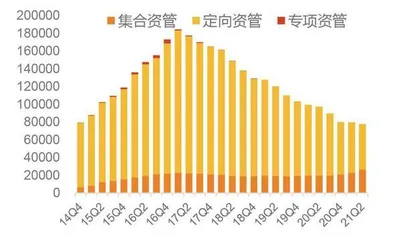

图2: 券商集合资管业务持续增长(亿元)

由于监管风险指标的规定,券商资本中介业务发展空间受限。当前证券行业建立了以净资本和流动性为核心的风险控制指标体系,该监管体系下并未对杠杆率做出限定,而是规定了风险覆盖率(净资本/各项风险资本准备之和)、资本杠杆率(核心净资本/表内外资产总 额)、流动性覆盖率、净稳定资金率等指标限额,同时对自营权益类证券及其衍生品/净资本等指标进行了限定。根据风控指标管理办法,券商需每月初报送指标数据,达到预警线则需要进行业务调整——“应当分别在3个工作日、1个工作日内,向证监会及其派出机构报告, 说明基本情况、问题成因以及解决问题的具体措施和期限”。

2020年1月,证监会发布新版风控指标计算标准,对衍生品等新业务做出规定。其中, 股指期货、权益互换按照合约名义价值总额的15%、10%计算,买入期权投资规模按照买入 场内外期权的权利金价格之和计算,卖出场内期权投资规模按照Delta金额的15%计算, 卖出场外期权投资规模按照给定压力情形下的最大损失的5倍计算。同时,对于已有效对冲风险的投资组合,则按投资规模总额的5%计算。指标规定虽一定程度上释放了权益衍生品的业务空间,但各主要券商杠杆剩余空间均在收缩,多个监管指标逐渐接近预警线,预计2021年底较上年进一步压缩。2020年末,中信自营权益类证券及其衍生品/净资本达到78.5%,逼近80%的预警线,半年报显示,其交易性金融资产科目下的股票头寸几无增长(均为1488 亿元),业务发展受限。

天风证券通过对ROE进行拆分,分析券商再融资对ROE的影响。按照杜邦分析法,可将券商ROE分拆为权益乘数(杠杆率)、净利率和营收/总资产三个指标,根据此前的分析,券商再融资补血的主要方向为融券、衍生品等资本中介业务,而资本中介业务具备以下特点:1.非方向性,边际收益的稳定带动杠杆的稳健提升;2.较其他重资本业务具备更高的净利率,业务占比提升将改善公司整体利润率。基于此,券商密集再融资短期内会摊薄ROE,但长期视角下,资本中介业务占比的提升将同时作用于净利率和杠杆率,从而为ROE的提升蓄势。

资本中介业务具备非方向性特征,将显著增强业绩的稳健性。融券业务、场外衍生品等资本中介业务具备非方向性特征,可获得稳定的边际收益,将增强券商盈利的稳健性。由于券商主动负债与业务之间并不一一对应,我们以利息收入和自营收益率作为对比,可以看到 2016-2020 年,两融利息率较为稳定,约为7%,而自营收益率由于方向性头寸占比高,随行情波动特征明显,2015年牛市最高达7.4%,其后随着行情趋冷,2018年最低仅为2.5%。

场外衍生品业务费率稳定,正高速发展。如收益互换,常见的交易情形为券商与投资机 构互换固定利息和权益类资产的浮动收益,盈利模式是“利差×名义本金”;场外期权,券商与客户进行场外期权交易的同时,会在场内交易对应个股或指数以对冲风险,对冲成本包括对冲偏差导致的敞口风险以及资金成本,其盈利模式为“期权费-对冲成本”。场外衍生品业务核心应用场景是为投资提供“保险”,券商通过卖波动率和对冲风险盈利,理论上任何行情下都能赚钱,打破了券商盈利的强周期性。同时不同于传统资本中介业务规模越大风险越高,场外衍生品业务交易中介、撮合对冲的业务属性,使得交易对手方越多、风险工具越丰富、业务规模越大,风险转移可控性越强。

券商提升杠杆率的核心

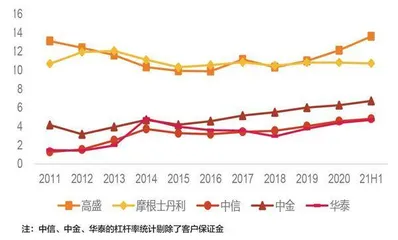

参考海外同业,资本中介业务的发展或释放杠杆空间。天风证券选取高盛集团和摩根士丹利作为海外参考标的,国内券商则选取中信、中金、华泰三家头部券商。对比发现,海外头部投行的杠杆率明显高于国内同业。截至2021年上半年,高盛和摩根士丹利的杠杆率为 13.6、10.7,而中信、中金、华泰的杠杆率(剔除客户保证金)仅为4.8、6.7、4.7。

对各业务的杠杆率进行拆解后发现,造成中美头部券商杠杆率差异的核心在于资本中介 业务,其他业务的杠杆率则与国内相近。以高盛为例,我们根据某业务形成的表内资产规模除以净资产测算该业务的杠杆率,可以看到,高盛2019年、2020年全球市场分部下抵押 融资业务、客户保证金贷款和做市存货(均为资本中介业务形成的资产)占其总资产规模分别达58%、56%,对应杠杆率分别为6.4、6.9。

海外投行的资本中介业务能够做高杠杆的原因,在于负债成本低、资本中介业务占比高。由于制度差异,美国投行能够灵活使用客户资金,例如将客户融资的证券抵押物再抵押或 作为券源借给其他客户,将客户保证金作为负债来源等,而国内券商需要遵守第三方存管 制度,同时不得挪用客户两融担保物,这些低成本资金无法利用,使得负债成本整体更高。 再者,交易性资本中介业务收入占比高,以客需驱动的低风险窗口业务,扩大资产和负债两端体量,推动自有资产杠杆率提升。

我们以(利息收入+投资收益+公允价值变动净损益)/总资产作为资产端收益率,以利息支出/剔除保证金后负债作为负债端付息率,二者之差为净利差。可以看到由于方向性头寸的存在,国内头部券商的平均净利差波动较大,在行情低迷的2018年仅为0.5%,考虑成本端则面临亏损风险,而海外头部投行的净利差则较为稳定,常年保持在1.8%左右。

对各业务的杠杆率进行拆解后发现,造成中美头部券商杠杆率差异的核心在于资本中介 业务。

天风证券认为,随着资本中介业务蓬勃发展和业务结构优化,券商在风控指标的范围内,亦有望实现杠杆率的稳健提升,从而带动ROE上行。以中金公司为例,其资产负债表中方向 性头寸较少,据招股说明书披露,其交易性金融资产中场外衍生品业务对冲持仓(非方向性)占比达90%。高资本中介业务占比使得中金能够实现更高杠杆率和ROE,截至2021年上半年, 中金公司杠杆率为6.73,而上市券商整体的杠杆率仅为3.91;预计2021年年化ROE 可达14.1%,而上市券商年化ROE仅为10.1%。

我们以中金公司为例,分别基于母公司报表和合并报表,测算场外衍生品业务的ROE。中金公司股票业务中方向性头寸极少,根据招股说明书披露,其交易性金融资产中股票/股权头寸90%以上为股权类衍生品的对冲持仓,其余为科创板跟投、私募股权资产等。这意味着中金股票业务中方向性头寸极少,根据其披露数据测算场外衍生品业务ROE更具代表性。

基于母公司报表口径下的披露数据进行测算如下:

1.场外衍生品业务净利润:根据中证协披露的数据,中金公司2018-2020年场外期权 以及收益互换期末存续名义本金分别为321亿元、645亿元、2108亿元,基于市占率保持稳定及场外衍生品业务规模整体增长,预计中金2021年上半年场外衍生品业务规模为 2362亿元,净利率假设为1.6%,则场外衍生品同期的利润贡献分别为 5.1亿元、10.3亿元、33.7亿元、37.8亿元;

2.占用净资产:根据自营权益类证券及其衍生品/净资本指标,算出场外衍生品及对冲持仓的合计规模,再通过净资本和净资产之间的比例关系,算出场外衍生品业务所占用的净资产;

3.业务ROE:将场外衍生品业务净利润除以占用净资产,可以看到,2018-2020年及2021年上半年,中金公司场外衍生品业务的ROE分别为6.7%、5.6%、12.3%、12.6%。

基于合并报表口径下的披露数据进行测算如下:

1.场外衍生品业务净利润:将分部报告中股票业务分部的投资收益作为股权衍生品的营 业收入,假设员工薪酬等营业成本占比为45%,所得税率与公司整体保持一致,则预计 2018-2021年上半年股票业务分部净利润贡献分别为3亿元、8.9亿元、24.1亿元、15.9 亿元。

2.业务ROA和ROE:将交易性交融资产中股票对冲持仓规模作为场外衍生品业务的表内资产规模(2020年、2021年上半年参考此前占交易性金融资产-股票比例推算),则 2018-2021年上半年该业务ROA分别为1.3%、1.4%、2.4%、2.9%,以公司整体杠杆率乘以业务ROA,可得2018-2021年上半年该业务ROE分别为7.6%、8.7%、15.2%、19.8%。