银行股一路高“涨”平安银行站上价值重估新起点

近两个月以来,银行股持续走强,5月6日至7月2日,平安银行涨幅达16.46%,迎来向上拐点。

究其原因,这或许源于公司α与行业β的共振。

公司α方面,随着零售改革的持续推进,平安银行的零售资产结构持续优化,高风险贷款逐步出清,不良率及不良生成率均已开始触顶回落,风险基本出清,向好的趋势明显。同时,无论是ROE还是股息率,平安银行均处于行业前列。

行业β方面,银行股正整体迎来基本面改善、红利属性凸显、资金面流入三重利好。在这样的背景下,平安银行价值重估正当时。

资产质量持续夯实资产收益率表现良好

随着改革的持续推进,平安银行的零售资产质量正在持续夯实,资产收益率表现良好,主要体现在三个方面:

第一,从ROE这一衡量公司盈利能力的典型指标来看,平安银行处于行业前列。2024年,平安银行的年化ROE达9.20%,在所有9家上市股份行中排名第二,仅次于招行。

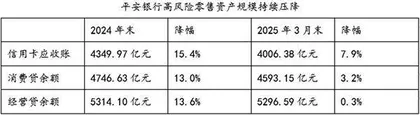

第二,信用卡、消费贷、经营贷等高风险零售资产规模持续压降。

截至2024年末,平安银行信用卡应收账款、消费贷、经营贷余额较2023年末分别下降了15.4%、13.0%、13.6%。截至2025年3月末,上述三项数据较2024年末进一步下降了7.9%、3.2%、0.3%。

第三,住房按揭、汽车金融等中低风险零售资产规模持续增长。

住房按揭方面,2024年末平安银行住房按揭贷款余额较2023年末增长了7.4%,2025年3月末较2024年末又进一步增长了4.1%。汽车金融方面,2024年全年及今年一季度,平安银行个人新能源汽车贷款新发放同比分别大幅增长了73.3%、61.4%。

如此一降一升,推动平安银行抵押类贷款占零售贷款的比例持续提升。截至2024年末,这一比例提升到了62.8%,较2023年末提升了4个百分点。截至2025年3月末,这一比例进一步提升到了64.7%,较2024年末进一步提升了1.9个百分点。

而零售贷款结构的持续优化则推动平安银行零售不良率及不良生成率开始触顶回落。截至2025年3月末,平安银行零售贷款不良率已降至1.32%,较2024年末的1.39%优化了7个基点,已连续两个季度下降。

财富管理重回增长业绩复苏渐行渐近

风险出清的同时,平安银行的业务也在逐步复苏。

特别是财富管理业务这颗零售业务皇冠上的明珠,无论是客户数量还是资产规模,其实一直在持续增长。

截至2025年3月末,平安银行的财富客户数已增长至147.61万户,较2024年末增长了1.4%,其中,私行客户数已增长至9.86万户,较2024年末增长了1.9%,私行客户AUM余额已增长至19911.69亿元,较2024年末增长0.8%。

在消化了银保报行合一等短期的扰动因素后,2025年一季度,平安银行财富管理手续费收入12.08亿元,同比增长12.5%;其中,代理个人保险收入3.44亿元,同比增长38.7%,代理个人理财收入2.98亿元,同比增长16.4%,代理个人基金收入5.22亿元,同比增长5.7%。

此外,平安银行今年一季度的净息差下降幅度也已出现了明显的改善,达1.83%,较去年全年下降仅4个基点。从支撑来看,主要是负债端驱动,一季度平安银行存款平均付息率降至1.81%,较去年全年下降了26个基点,显著优于同业的优化幅度。

而零售风险基本出清、业绩复苏渐行渐近、股息率位于上市银行前列的平安银行,有望迎来价值修复和重估的新窗口期。