配置高股息权益资产构建OCI账户重塑险资投资逻辑优化资金结构

作者: 文颐

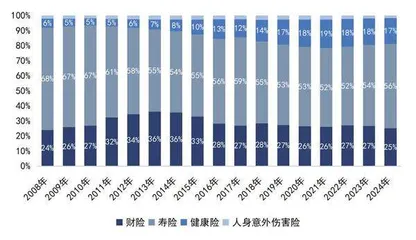

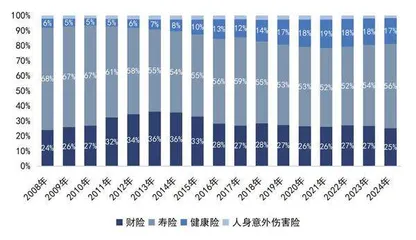

近年来,市场利率持续下行,预定利率相对较高的储蓄型保险吸引大量“存款搬家”资金的涌入,短期内推高相应险种的保费规模和市场占有率。截至2024年年末,传统寿险占行业总保费收入的比例为56%,较2019年提升3个百分点。不同于侧重疾病保障功能的健康险,大多储蓄型保险具备更强的理财及投资属性,因此,保单可实现的收益率成为保险公司负债成本的重要组成部分。

在此背景下,刚性负债成本与资产端收益持续下行之间的结构性矛盾日益凸显。具体来看,储蓄型保险通常以较高的预定利率作为核心卖点吸引客户,这部分负债成本在合同签订后即被锁定,形成保险公司必须刚性兑付的长期债务。然而,保险公司将保费投入资本市场时,其实际投资收益却受宏观经济环境、资本市场表现、监管政策等多因素制约而持续走低。这种“资产端收益<负债端成本”的倒挂现象直接挤压利差空间。

尤其当储蓄型保险在总保费中占比过高时,会大幅增加高成本负债的规模,而保险公司在低利率环境下难以找到足够多能覆盖成本的安全资产,最终导致利差损系统性风险上升,进而侵蚀保险公司利润和偿付能力充足率。为应对此风险,监管持续引导行业下调新产品预定利率,推动产品结构从“高保底刚兑”的增额终身寿险向“低保底+浮动收益”的分红险转型。

监管动态降低利差损风险

2023年以来,监管持续引导行业下调各类保险产品的预定利率水平,动态降低利差损风险。2023年8月,普通寿险、分红险、万能险预定利率调整至3%、2.5%、2%;2024年3月,大型及中小型保险公司万能险结算利率不得超过3.1%及3.3%,同时分红险分红水平参照万能险结算利率实行;2024年7月,增额终身寿险预定利率下调至2.75%;2024年8月至今,普通寿险、分红险、万能险预定利率下调至2.5%、2%、1.5%。

从不同保险产品类型出发,险资资产配置偏好主要可以分为以下四类:

1.久期较长、刚性兑付的储蓄险:匹配长久期固收类资产,在有一定收益基础上配置部分权益类资产提升收益;2.久期较长、收益相对浮动的储蓄险:倾向于配置FVTPL权益类资产以拉升投资收益,如基金、交易型股票等,同时配置部分固收类资产;3.久期长的健康险(重疾险):倾向于配置长久期固收类资产,在有一定收益基础上配置部分权益类资产提升收益;4.久期短、消费属性强的短期险(财险+医疗险):对流动性有较高需求,以固收FVOCI类资产为主,同时配置少量权益。

2013年至2017年间,原保监会对储蓄型保险历经放开和收紧两个阶段。2013年,原保监会为了引导寿险公司经营模式和产品结构的创新,同时也为了建立市场化主导的费率形成机制,通过“传统险-分红险-万能险”三步走方式逐步放开预定利率的相关限制,给予保险公司更多的定价自主权。2015年,监管取消万能保险不超过2.5%的最低保证利率限制,最低保证利率由保险公司根据产品特性、风险程度自主确定。而利率中枢下移叠加万能险市场的野蛮发展,自2016年年末以来,原保监会持续规范万能险业务发展,落实“保险姓保”的政策理念,逐步收紧储蓄型保险政策,引导保险资金服务实体经济。

近年来,随着健康险需求的阶段性饱和及预定利率的下调,人身险公司纷纷向分红险转型,以降低负债端刚性成本。截至2025年一季度末,部分上市险企分红险占新单保费收入比例超50%。分红险指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。在原保监会的口径中,分红寿险、分红养老险、分红两全险及其他有分红功能的险种都被列入分红险范围。原保监会规定保险公司每年至少应将分红保险可分配盈余的70%分配给客户。

红利分配有现金红利和增额红利两种方式。现金红利是直接以现金的形式将盈余分配给保单持有人,目前国内大多险企采取该方式。增额红利则是指整个保险期限内每年以增加保险金额的方式分配红利。在当前财富管理工具收益下行的背景下,分红险的浮动机制有望成为收益驱动型客户的核心选择,预计将为行业全年保费收入贡献主要增速。

从产品逻辑来看,分红险具有“低保底+高浮动”的特点,对险企而言,通过与被保险人共担投资风险的方式降低刚性兑付成本。在“资产荒”的背景下,降低负债端刚性成本及资产负债匹配压力,从而为险资资产配置提供一定的灵活性。在新准则下,因分红险采用浮动收费法计量,资产端的波动会被合同服务边际吸收后逐期释放,意味着分红险利润直接来自合同服务边际的摊销,利润具有较高的确定性和稳定性。

从投资角度看,在IFRS9(下称“I9”)新会计准则实施之后,针对相对高波动的权益资产,保险公司倾向于加强配置高股息资产,股息收益很大程度上可以满足分红险的收益需求。预计随着未来分红险保费收入的增长,叠加新会计准则实施,有利于提升险企对于权益类资产配置需求。

分红险负债成本计算方式为:分红险实际收益率=保底收益率+(演示利率-保底收益率)*红利分配比例*分红实现率。基于上述公式计算得出近年来行业分红险实际收益水平。根据国信证券的测算,截至2024年年末,分红险实际收益率约为3.3%,较2018年下降110个基点。

2024年,监管对于分红险结算利率趋严。按照监管要求,中小型及大型保险公司分红险实际结算利率上限分别为3.2%及3%。考虑到当前趋势,预计截至2027年年末,分红险实际收益率约为2.8%。因此,从实际结算利率呈下行趋势来看,分红险负债成本也呈下降态势。

在政策趋严的背景下,万能险负债成本也随着实际收益率的下降而动。万能险产品的结算利率受到万能账户实际投资收益情况和监管相关规定的影响。一般情况下,万能险的结算利率主要基于账户的实际投资收益情况,但不能低于最低保证利率。同时,为避免结算利率的大幅波动,保险公司可以设立特别储备用于平滑未来的结算收益。特别储备来源于实际投资收益与结算利息之差的积累。因此,万能险实际结算收益维持相对稳定水平。

2024年以来,受资产端收益波动、监管“限高”等因素的影响,万能险实际结算利率持续下降。根据Wind统计的万能险产品结算收益率,截至2024年年末,1721款万能险平均年结算收益率为2.8%,较2018年下降150个基点。

另一方面,普通寿险负债成本随政策调整也逐步下移。对于一般寿险负债成本,主要使用监管规定的预定利率值。从整体趋势来看,受近年来长端利率快速下移的影响,普通型产品预定利率持续下调,从而降低保险负债端刚性成本,降低低利率时期利差损风险。当前,普通型寿险预定利率为2.5%,预计三季度最新研究值公布后,普通型产品预定利率或将下调至2%。

基于上述各类险种负债成本分析结果,如果使用每年传统寿险、分红险、万能险保费收入占比水平作为权重,计算得到每年合计负债成本水平。根据国信证券的测算,2024年合计负债成本为2.56%,预计2025年至2027年分别为2.35%、2.28%、2.33%。上述负债成本主要为保单收益率,暂未包含销售费用、渠道佣金等运营成本。

与此同时,国信证券统计了A股5家上市险企近年来的打平收益率。保险公司打平收益率测算的是保险公司实现当期盈亏平衡点所需的保险资金投资收益率,即总收入等于总支出时所要求的投资收益率,其计算方法为:打平收益率=投资收益率-(母公司税前利润/平均投资资产)。基于上述公式测算,截至2024年年末,上市险企加权平均打平收益率为3.4%。

从个股维度来看,过去7年,中国人寿、新华保险、中国太保、中国人保、中国平安平均打平收益率为3.5%、3.4%、2.8%、2.6%、0.4%;其中,中国平安因其他金融业务对集团利润表现有一定的分散作用,因此打平收益率偏低。

人身保险公司负债端主要为中长期寿险产品的准备金,负债久期较长、负债成本率较高,因此其资产配置需要着重配置长久期的固收资产以拉长资产整体久期,且需要兼顾投资收益率诉求、流动性管理需求,适度配置股票、基金、另类投资等多种资产。人身险公司的资产配置结构中,债券配置占比最高、另类投资占比次之。资产配置结构变化主要表现为另类投资占比下降显著、股票配置占比有所提升。

基于未来长端利率下行、险资配置非标占比下降、权益资产配置占比提升等假设,测算人身险行业2025年至2027年的综合投资收益率依次为4.06%、3.93%、3.92%。

财产险公司负债端主要为短久期财险产品准备金,负债久期较短、负债端一般还可贡献承保利润,因此在进行资产配置时,久期压力、投资收益率压力均较人身险公司减轻,更需要从流动性管理需求出发,着重配置现金类资产和短久期的固收类资产,并从增厚投资收益的角度适度配置长久期固收资产、股票、基金、另类投资等资产。财产险资产配置结构中,债券配置占比最高,另类投资占比次之,银行存款再次之。资产配置结构变化主要表现为另类投资占比下降、股票配置占比提升、债券占比提升。

基于未来长端利率下行、险资配置非标占比下降、权益资产配置占比提升等假设,测算财险行业2025年至2027年的综合投资收益率依次为4.14%、3.98%、3.96%。

图 2008-2024年各险种保费收入占比(单位:%)

权益资产破解收益困境

在低利率持续深化的背景下,中国保险行业面临负债端成本刚性压力与资产端收益下行的双重挑战。2024年以来,10年期国债收益率中枢持续下探,传统固收资产收益率持续走低。保险资金面临严峻的“资产荒”:一方面,存量高收益非标资产集中到期;另一方面,新增优质非标供给稀缺,收益率普遍跌破3.5%。在此背景下,权益资产成为破解收益困境的核心选择。

在低利率环境与非标资产缺失的“双重挤压”下,保险行业面临产品供需结构失衡的问题,以往储蓄险依赖高预定利率吸引客户,但预定利率下行导致产品竞争力下降,倒逼行业向保障型、分红型产品转型。

展望未来,保险行业需要综合产品销售结构、资产负债匹配机制及投资策略的影响,构建“负债端成本动态调整+资产端多元化配置+政策协同创新”的三维应对框架,为保险业实现长期稳健发展提供理论支持与实践路径。在这一过程中,保险公司权益资产投资策略是最为重要的关键环节之一。

近年来,以上市险企为代表的保险公司开始实施I9新会计准则,权益资产的重分类加大保险公司当期利润表波动。I9对金融资产的分类进行了调整,将原IAS39下的四分类(持有至到期投资、贷款和应收款项、可供出售金融资产、交易性金融资产),调整为以公允价值计量且其变动计入当期损益的金融资产(下称“FVTPL”)、以公允价值计量且其变动计入其他综合收益的金融资产(下称“FVOCI”)、以摊余成本计量的金融资产(下称 “AC”)的三分类。由此可见,新会计准则在一定程度上催化OCI账户配置需求。

新金融工具准则调整导致大量权益资产被指定为FVTPL计量,加大利润表波动。按照 I9的规定,基金、部分固定收益类资产等因无法通过SPPI测试,只能被划分为FVTPL计量。同时,权益资产被指定为FVOCI后,该决策不可撤销,只有分红可计入当期损益,处置时买卖价差不得计入损益,只能计入留存收益。I9通过利润表波动约束与资产负债联动要求,将OCI账户从附属工具升级为险资的核心配置载体。

未来,险资需围绕高分红权益资产、利率债等构建OCI组合,并通过技术升级与策略创新,在准则框架下实现风险收益的精细化平衡。这一趋势不仅重塑险资投资逻辑,也将推动资本市场中长期资金配置结构的优化。