太力科技 :一个冷门赛道的逆袭

作者: 陈俊伶在这个充满不确定性的时代,太力的逆袭只是一个开始。它的真正启示在于:中国消费市场的下半场,不属于跟风者,而属于那些敢于在无人区播种的长期主义者。

2025年 5 月 19 日,当市场目光被茶饮、潮玩等热门消费赛道占据时,一家名为太力科技的日用百货企业悄然登陆深交所创业板。

上 市 首 日,太 力 科 技 股 价 涨 幅 超163.93%,市值逼近 60 亿元,成为 A 股消费板块罕见的“上岸者”。和大家比较熟悉的领域不太一样,太力科技的核心产品是真空收纳袋。正是这样一个看似不起眼甚至“不性感”的品类,却凭借技术壁垒和品牌化战略,在资本寒冬中撕开了一道裂缝。

太力的故事,不仅是一个传统企业逆袭的样本,更折射出中国消费市场的深层逻辑 :在“有品类无品牌”的荒漠中,如何掘金?当流量红利消退,企业如何跨越周期?

冷门赛道里的“隐形冠军”

真空收纳袋,一个多数人只在搬家或换季时才会想起的品类,市场规模不足百亿元。太力科技却在这个领域深耕 20 年,手握 800 余项专利,成为了中国航天专用压缩袋的独家供应商,产品累计 25 次进入太空,解决了航天真空环境中的产品爆破风险与舱内非金属材料缓释风险。其产品密封性、材料耐用性远超行业平均水平,甚至能应用于航天极端环境。这种“技术硬核”属性,让太力在消费者心中悄然建立起“高端收纳专家”的认知。

但技术优势并非太力科技上市的全部答案。

在中国消费市场,大量细分领域存在“品类认知强、品牌认知弱”的现象。例如,插座行业曾有公牛崛起,餐厨配件领域跑出双枪科技。这些案例的共同点都在于 :赛道看似传统,但需求却是刚性的 ;虽然竞争分散,但技术或供应链存在差异化空间。太力选择的真空收纳赛道,正好符合了这一逻辑—行业早期阶段,杂牌低价横行。随着消费水平的提升,大众对产品品质的需求逐渐被挖掘出来。

太力科技正是瞄准了这些需求,在迭代技术的同时,逐渐深耕品牌化。

大家都知道,制造企业做品牌,很难,而且还是在一个有品类无品牌的产品领域。但太力科技的创始人石正兵就是要迎难而上。

石正兵早年靠代工起家,主要为宜家、沃尔玛等国际零售巨头提供 ODM 服务。2010 年前后,太力已经具备了成熟的供应链和研发能力,但年营收长期徘徊在亿元阶段。2013 年到 2018 年,太力科技经历了最艰难的时期,连续 6 年亏损,最多的一年亏损了 5 000 多万元。面对这样的情况,石正兵也慌了。

2019 年,一次偶然与栈道资本接触的机会,给太力科技带去了新的转机。

彼时的太力科技,利润稳定却增长乏力,石正兵意识到 :若无法跳出“生产—销售”的循环,企业终将困于价格战。而栈道资本的出现,给了石正兵另一套方法论—走品牌化之路,聚焦品牌、砍掉低端产品线、定位高端市场。

一个有想法,一个有资金,石正兵在与栈道资本吴志伟接触之后,便达成了合作。在吴志伟看来,太力虽然聚焦的是一个小且传统的赛道,但却是一个具有百亿、千亿增长空间的行业。

栈道资本给出的这一套战略看似简单,实则有点反人性。因为传统企业往往沉迷于“多品类扩张”的诱惑,认为分散风险才能增长。但太力科技却选择了一条少有人走的路 :将 80% 的精力投入核心品类,通过材料创新和场景拓展,提升产品溢价,着力打造其品牌。

例如,太力科技一个纳米材料的粘钩,承重能力是普通产品的 3 倍,价格要比普通产品高出 50%,但这款产品却在天猫上长期占据销量榜首。这种“减法”背后,既是对消费者需求的精准洞察,也是高品质产品强溢价的现实体现。同时也说明,在低频消费的日用百货领域,品质和可靠性才是企业真正的护城河。

品牌化的另一关键还在于场景化营销。

打开太力科技的线上旗舰店,我们可以看到,太力的很多产品页上都有“中国航天产品研制合作企业”的宣传露出。它将“航天级品质”与“高端家居”绑定,通过航天合作背书强化技术信任,同时推出“一秒收纳羽绒服”等场景化短视频,将低频产品高频触达给了用户。这种“技术 + 情感”的双重叙事,让太力科技成功在粉尘化的媒介环境中实现了破圈。

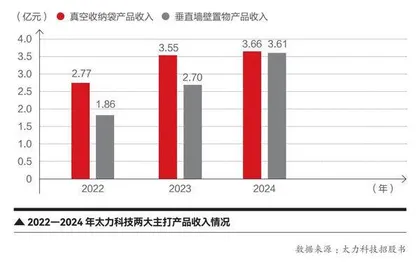

2024 年,单天猫平台,太力科技就实现了超过 2.5 亿元的销售收入。从财务数据来看,太力科技 2022—2024 年营收分别 为 6.38 亿 元、8.35 亿 元、10.2 亿 元,年均复合增长率达 26.43% ;净利润则从5 883 万元增长至 8 763 万元,展现出了稳健的盈利能力。其核心产品真空收纳袋和垂直墙壁置物类在 2024 年分别贡献了35.88% 和 35.39% 的营收,市场占有率连续多年稳居行业首位。这种“小品类大市场”的品牌化深耕策略,也验证了冷门赛道的结构性机会。

“有品类无品牌”的掘金法则

太力科技的上市,也体现出了资本对消费品牌投资逐渐从狂热回归理性,进一步印证了“长坡厚雪”型企业的价值—即便在冷门赛道,技术壁垒与品牌沉淀仍是穿越周期的关键。

2020—2021 年,新消费品牌凭借流量打法横扫资本市场,但最后大多数企业都陷入了“融资—烧钱—再融资”的怪圈。当资本潮水退去,缺乏供应链和品牌沉淀的企业就像是在裸奔,很难度过资本寒冬。

反观太力科技,毛利率一直稳定在55%~59%,拥有健康的现金流。这种稳健性源于对“慢即是快”的坚持—不过度依赖线上投放,而是通过产品口碑和渠道深耕自然增长。这种“先修内功、再借外力”的策略,在当下的消费环境中显得尤为珍贵。

纵观太力科技的上市之路,我们为中小消费企业梳理总结了三条核心法则 :

第一,品类选择大于努力。看似冷门的赛道,反而可能隐藏结构性机会。太力科技投资人吴志伟根据自己 20 余年的消费投资经验,总结了四条消费行业的投资逻辑 :有需求(刚需或升级需求)、有痛点(产品体验差)、有差异(技术或供应链壁垒)、有延展(品类或场景扩展空间)。真空收纳袋虽小,却同时满足家庭收纳、旅行、工业包装等多场景需求,这为太力未来的品类延伸埋下伏笔。例如,其开发的纳米流体复合材料防割手套,防刺性能达到国际顶级标准,2024 年上市后迅速成为其新的增长点。

第二,品牌化是一场认知革命。许多传统企业误将“品牌”等同于广告投放,实则品牌化的核心是占领消费者心智。太力不断在消费者心中种下“航天级品质”的种子,迟早会在消费者心中长出“信任”的果树,最终收获销量的果实。

第三,创始人必须跨越“认知断层”。品牌化最大的阻力往往来自企业内部。石正兵在砍掉低端产品线时,曾遭遇渠道商强烈反对,但他坚持“用短期损失换长期价值”。这种定力的背后,是对品牌规律的深刻理解 :低端市场易攻难守,高端市场难攻易守。一旦消费者形成“太力 = 高端收纳”的认知,品牌便能脱离价格战,获得溢价空间。

然而,上市并非终点,未来太力科技还将面临两大挑战。

一是品类教育成本高。消费者对收纳袋的品牌意识尚未完全觉醒。尽管太力在天猫平台市占率超 20%,但行业整体集中度仍低,低价杂牌占据了大量市场份额。如何通过内容营销强化品牌认知,将成为破局关键。

二是技术跨界应用的平衡难题。太力计划将新材料技术拓展至医疗包装、工业密封等领域,但这需要分散资源。据了解,太力科技研发投入虽“踩线”创业板要求,但研发投入力度似乎并不高。招股书显示,最近三年太力科技累计研发投入金额为 8 240.29 万元,占累计营业收入的3.31%,与高新技术企业认定标准存在差距。若技术迭代速度不及预期,可能削弱护城河的守护能力。

此外,电商平台费用上涨与国际贸易摩擦也存在潜在风险。2024 年,太力在亚马逊平台的销售占总收入的 28.83%,仅次于国内天猫的 35.82%,已经成为其第二大销售渠道。未来如何优化渠道结构、提升抗风险能力,将是未来太力科技管理层需要深入考虑的问题。

太力的故事,为中国消费产业提供了另一种叙事 :不必追逐风口,无需沉迷流量,在冷门赛道中深耕技术、死磕品牌,同样能穿越周期。这种模式看似“笨拙”,却更符合商业的本质。

当市场仍在争论“新消费是否已死”时,太力的上市给出了一个确定性的答案:在“有品类无品牌”的荒漠中,永远存在品牌化的机会。关键在于,企业是否愿意放弃即时快感,选择一条少有人走的路。正如吴志伟所言 :“投资和做企业一样,成功的前提是相信时间的力量。”

在这个充满不确定性的时代,太力的逆袭或许只是一个开始。它的真正启示在于 :中国消费市场的下半场,不属于跟风者,而属于那些敢于在无人区播种的长期主义者。